Счетоводната политика е документиран набор от правила, регулиращи счетоводството в отделно предприятие. Разпоредбите на заповедта за счетоводните политики се основават на общоприети счетоводни принципи. Тези препоръки са задължителни.

История на възникване

За първи път руският счетоводител се натъкна на концепцията за „счетоводна политика“ в началото на 90-те години на миналия век. Характеристиките на документа са записани в Наредбата „За счетоводството и финансовата отчетност на Руската федерация“. Но широкото използване на практика не започна веднага. Днес никоя организация не е пълна без създаването и спазването на индивидуални счетоводни правила.

Рамка на счетоводната политика

Всеки набор от правила не може да бъде създаден неоснователно. При разработването и одобряването на документ главният счетоводител и ръководството на дружеството трябва да обърнат внимание на следните критерии, от които пряко зависи същността на счетоводната политика:

- Състояние, форма на собственост, вид и вид дейност на дружеството.

- Текущ и дългосрочен план за развитие.

- Характеристики на финансовите дейности в зависимост от индустрията.

- Професионална квалификация на служителите.

- Икономическата ситуация във фирмата.

Счетоводната политика на организацията се формира на базата на общоприети правила за счетоводство. счетоводство въз основа на конкретната ситуация на предприятието.

Какви въпроси трябва да бъдат обхванати от счетоводните политики?

Одобреният документ, уреждащ счетоводството в предприятието, трябва не само да отговаря на установените държавни стандарти, но и да отговаря на всички аспекти на счетоводния процес. Има три типа характеристики на счетоводството: методологическа, организационна и техническа.

Разбирането на методологията включва описание на техниките, използвани в счетоводния процес, които са законно представени на предприятието по избор. Например всяко юридическо лице има право самостоятелно да определя метода за изчисляване на амортизацията. Има много такива въпроси, по които счетоводството на една организация може да се различава значително от друго. В допълнение към амортизацията те включват:

- методи за класифициране на свойството, получено като OS или IBE;

- финансиране на ремонтни дейности на ОС;

- методи за оценка на IBE и друго ценно имущество;

- отчитане на продукцията, доставката и придобиването на стойности;

- признаване на приходи от продажби;

- създаване на групи за счетоводна собственост, резерви, фондове със специално предназначение.

Заповедта за счетоводните политики съдържа подробно описание на учебните техники. счетоводство за определена фирма. Задачата на счетоводителя е да спазва изискванията, посочени от ръководството.

Технически и организационен аспект на счетоводните политики

Техническите аспекти отразяват използването на предоставените методи на практика, тоест те регулират използването на определени сметки, форми на документи и други неща. Те включват:

- одобрен сметкоплан;

- форми на счетоводни регистри;

- техники за обработка на данни;

- Отчети компилация;

- контрол на вътрешната производствена сфера;

- ред и условия на инвентара.

Организационният аспект на счетоводната политика на счетоводството е под формата на описание на значението на счетоводството в дейността на предприятието, връзката му с други отдели на финансовата система.

Нормативна рамка

Следните документи се използват като документи, на които се основава счетоводството на всяко предприятие:

- Наредба „За счетоводството и финансовата отчетност в Руската федерация“.

- Инструкции за прилагането на Образец на сметкоплана на Руската федерация.

- Наредба на Министерството на финансите на Руската федерация „За счетоводната политика на предприятието”.

- Наредба „За разходите и техния състав“.

- Решение за ускорена амортизация и преоценка на ОПФ.

- Препоръки за разходите за конкретна индустрия.

Процедурата за съставяне на документи по счетоводни политики

Одобрена от учредителите, примерната счетоводна политика на предприятието трябва да бъде документирана под формата на заповед, заповед, регламент, длъжностна характеристика. Основна роля в подготовката на счетоводните политики играят учредителните документи, които полагат основите на счетоводството според вида на стопанския субект.

Приема се счетоводната политика за годината, по време на която могат да се правят промени само в критични за предприятието случаи: ликвидация, преобразуване или реорганизация. Причината могат да бъдат и промени в изискванията за счетоводство и финансово счетоводство на държавно ниво.

Новосъздадените предприятия трябва да одобрят счетоводните политики в рамките на 90 дни. Отброяването започва от момента, в който придобиете законни права или се регистрирате в държавни агенции.

Промяна в съдържанието на счетоводната политика

Ако необходимостта от промени не се дължи на сериозни причини като реорганизация или ликвидация, дружеството има право да редактира документа за новата отчетна година. Промените влизат в сила на 1 януари на годината след датата на публикуване на документа. Трябва да се помни, че подготовката на нова счетоводна политика следва да бъде отразена в годишните финансови отчети под формата на обяснителна бележка.

Всяка промяна трябва да бъде обоснована, тъй като заповедта за счетоводните политики влияе пряко върху икономическата дейност на предприятието. Особено е необходимо внимателно да се провери необходимостта от методологични промени, които могат пряко да повлияят на финансовия резултат.

Счетоводни политики, отразени във финансовия отчет

Трябва да бъде публикувана примерна счетоводна политика на предприятието. Служителите трябва да са запознати с изискванията, които пряко засягат изпълнението на техните задължения. Необходимостта от споменаване на счетоводните политики възниква при изготвянето на финансови отчети. Но не е необходимо да се разкрива съдържанието на целия документ: достатъчно е да се отразят основните моменти.

Има два метода, според които компанията отразява счетоводните политики в годишния отчет: индикация за отклонения от правилата или описание на всяка позиция. Първият вариант предполага най-пълната характеристика на установените счетоводни методи. В същото време те описват всички методи, установени от държавата или приети независимо.

Ако дружеството извършва финансови дейности строго в рамките, приети от държавата, счетоводната политика се характеризира само в случаите, когато се наблюдават отклонения от общите правила. При други обстоятелства е достатъчно да се посочи, че компанията напълно спазва препоръките на държавата относно счетоводството.

Отражение на данъчното счетоводство

Данъчното счетоводство в предприятието трябва да се извършва в стриктно съответствие с членовете на Данъчния кодекс на Руската федерация. В раздела на счетоводната политика, отразяващ процедурата за данъчно счетоводно отчитане, следва да се включат статии, които описват:

- процедурата за отразяване на данъчните счетоводни данни;

- създаване на отговорни лица за поддържане и организиране на данъчно счетоводство;

- условия и състав на документите, предоставени на отговорното лице;

- видове счетоводни данъчни регистри.

Трябва да се създаде данъчна счетоводна политика въз основа на данъчната основа на предприятието, списък на задължителните плащания към държавния бюджет и правилата за работния процес.

Независимо от посоката на предприятието, счетоводната политика трябва да отразява изискванията на Данъчния кодекс. Разходите и приходите на предприятието, процедурата за тяхното формиране, определянето на облагаемите акции са основа на данъчното счетоводство, което не може да бъде отменено или напълно променено.

Промени в политиките за данъчно счетоводство за 2016 г.

През 2015 г. Данъчният кодекс на Руската федерация претърпя промени, които влизат в сила от началото на 2016 г.Някои от измененията ще засегнат дейността на предприятията. При съставянето на счетоводната политика за 2016 г. е необходимо да се вземат предвид следните изисквания на Данъчния кодекс:

- имущество, върху което се начислява амортизация, се считат за материални стойности на стойност над 100 хиляди рубли;

- за предприятията, които плащат данък върху дохода в размер на 10-15 милиона рубли, лимитът за размера на приходите от продажби за тримесечието се увеличава;

- Опростената данъчна система беше отменена за организации, чиито приходи надхвърлят 79 милиона 740 хиляди рубли.

Счетоводни политики: статии и техните характеристики

Документът, установяващ процедурата за изпълнение на счетоводството, се състои от 5 раздела:

- обща информация относно организационната част на счетоводството;

- методи за отчитане на дълготрайни и нематериални активи;

- счетоводство на материални запаси;

- процедура за създаване на резерви;

- отчитане на други приходи и разходи.

Общата информация може да бъде попълнена под каквато и да е форма, но тя задължително трябва да съдържа информация за компанията, отговорните лица, прилагането на стандартен или работен сметкоплан и организацията на счетоводството.

Отразяване на счетоводните методи за дълготрайните активи и нематериалните активи

Процедура за осчетоводяване на ОС и нематериални активи регулира счетоводните политики на предприятието. Пример за попълване на този раздел е даден по-долу:

ОС счетоводство

- изчисление метод на амортизация - линеен / кумулативен / намаляващ баланс / производство.

- Минималната стойност на имуществото, което се дължи на дълготрайните активи, е 100 хиляди рубли.

- Контрол върху активи със стойност, по-малка от минималната - по задбалансова сметка 013.1 / регистри на аналитичното счетоводство.

- Годишна преоценка на дълготрайни активи - направени / незавършени.

- Аналитичен счетоводен документ - инвентарна карта / инвентарна книга.

- Запазете инвентарните карти за n години.

Нематериални активи

- Начисляване на амортизация - по линеен / производствен метод - на намаленото салдо.

- Отразяване на присъствието на нематериални активи в баланса - отразява / не отразява.

- Полезният живот и методът на амортизация за текущата година се променят / не се променят.

Характеристика на счетоводните политики на запаси и резерви

Счетоводна процедура инвентаризация отразява счетоводните политики на предприятието. Извадка (Русия) за съставяне на характеристиките на отчитането на MPZ ще бъде разгледана като пример:

Счетоводната политика на предприятията управлява счетоводството на материални запаси съгласно следните правила:

1. Оценка:

- материали - на действителната / счетоводна цена;

- готови продукти - според действителните / нормативни с помощта на sc. 40 / нормативен без използването на sc. 40 цена;

- стоки - по стойността на покупката / продажбата.

2. Транспортните разходи и разходите за обществени поръчки за продажба на стоки трябва да бъдат включени в позициите за себестойност / продажба.

3. Изпишете MPZ от склада при средна цена / цена единици / метод FIFO / метод LIFO.

4. Да извърши формирането на стойност при пълна / намалена цена.

В раздела за създаване на резерви сумите на бъдещите разходи са посочени по разходни позиции, както и необходимостта от създаване на резерви за съмнителни задължения и за намаляване на разходите за дълготрайни активи и нематериални активи.

Пример за съдържанието на счетоводните политики на предприятието за счетоводство

Помислете за една от възможните опции за обработка на документация, свързана с описанието на методите boo. счетоводство.

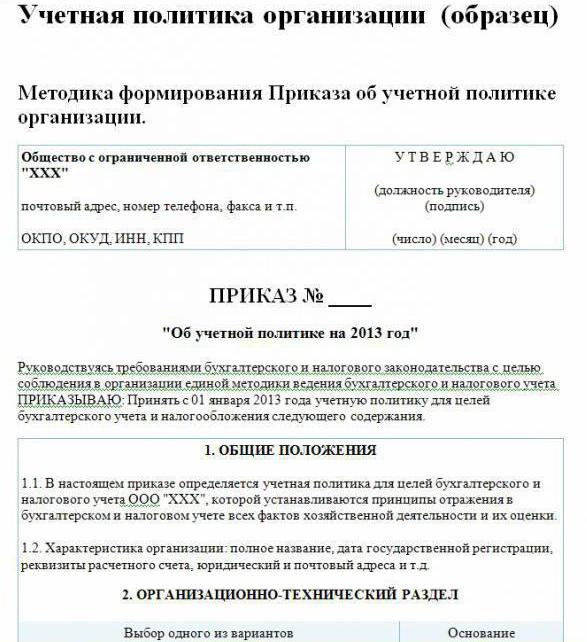

Счетоводна политика на предприятието (извадка):

Посетете LLP

Ул. Строители, 48

телефон 8 (3812) 234949

факс 8 (3812) 234853

Заповед № 23

„За счетоводните политики за 2016 г.“

Според законодателството на Руската федерация, за да се съобрази с единната система на счетоводство и данъчно счетоводство

ПОРЪЧАМ:

Одобрява от 01.01.2016 г. счетоводните политики на компанията за счетоводни цели зададено съдържание:

Организационни и технически аспекти

1.1. Счетоводството е счетоводител.

1.2. Нивото на централизиране на счетоводството е централизирано.

1.3. Организационната структура на счетоводството е линейна.

1.4. Форми на първични документи, разработени от предприятието независимо и представени в приложенията към поръчката.

1.5. Лицата, които имат право да оставят подпис в основната документация, са изброени в приложението към заповедта.

1.6.Счетоводната форма е автоматизирана.

1.7. Компанията използва Стандартния сметкоплан на Руската федерация.

1.8. Процедурата за провеждане на опис, съставът на комисията се утвърждава в приложението към заповедта.

Методологически аспекти

2.1. Амортизацията на дълготрайните активи и нематериалните активи се изчислява на линеен принцип.

2.2. Задайте минималната цена на ОС в размер на 100 хиляди рубли.

2.3. Като част от MPZ активите със стойност не повече от 82 хиляди рубли подлежат на счетоводство.

2.4. Сумите на амортизационните отчисления на нематериалните активи се отразяват по сметка 05.

2.5. Не преоценявайте ОС.

2.6. Вземете предвид съществените стойности, без да използвате сметки 15, 16.

2.7. MPZ трябва да се пусне в производство със средна цена.

2.8. Разходите за транспорт и доставка следва да бъдат включени в действителните разходи.

2.9. За оценка на закупените стоки по действителна цена.

210. Отчитането на продукцията се извършва с помощта на сметка 40.

2.11. Резервите за бъдещи разходи не се създават.

Методите, които не са посочени в този документ, трябва да се прилагат в съответствие с Наредбата на Министерството на финансите на РФ „За счетоводството и финансовата отчетност“.

Подпис на режисьора Савочкин П. Б.

В дадения пример за счетоводна политика са посочени само основните моменти от методологията за организиране на счетоводството. счетоводство. В по-голямата си част компанията се основава на общоприети правила.