Паричната оценка на стопанския субект е доход. С нарастването на този показател се появяват: перспективата за по-нататъшно развитие на компанията, разширяване на производството и увеличаване на обема на продукцията на стоки / услуги. За да се увеличат максимално печалбите и да се определи оптималният обем на продукцията в управлението, се използва пределен анализ. Тъй като печалбата не винаги има положителна тенденция с увеличаване на продукцията на стоки / услуги, следователно може да се постигне благоприятно състояние на фирмата, когато пределните приходи не надвишават пределните разходи.

печалба

Всички средства, които влизат в сметката на компанията през определен период от време преди данъци, се наричат доходи. Тоест при продажба на петдесет единици стоки на цена от 15 рубли икономически субект ще получи 750 рубли. Въпреки това, за да предложи продуктите си на пазара, предприятието придоби някои производствени фактори и изразходва трудови ресурси. Следователно крайният резултат от предприемаческата дейност се счита за показател за печалба. Тя е равна на разликата в общия доход и общите разходи.

От такава елементарна математическа формула следва, че максималните стойности на печалбата могат да бъдат постигнати с увеличаване на доходите и намаляване на разходите. Ако ситуацията бъде обърната, предприемачът носи загуби.

Видове доходи

За определяне на печалбата беше използвано понятието „общ доход“, което беше сравнено със същия вид разходи. Ако си припомним какви са разходите и вземем предвид факта, че двата показателя са сравними, тогава е лесно да се предположи, че по вид разходи на компанията има подобни форми на доход.

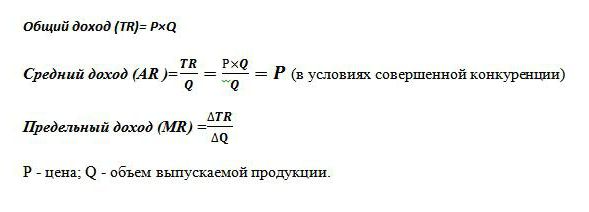

Общият приход (TR) се изчислява като произведение на цената на стоката и обема на продадените единици. Използва се за определяне на общата печалба.

Пределните приходи са допълнителната парична сума към общ доход получени от продажбата на една допълнителна единица стока. Той е определен в световната практика като MR.

Средният приход (AR) показва сумата на паричните средства, които компанията получава от продажбата на една единица продукция. В условията перфектна конкуренция когато цената на продукта остава непроменена с колебанията в обемите на продажбите, показателят за среден доход е равен на цената на тази стока.

Примери за определяне на различни доходи

Известно е, че компанията продава велосипеди на 50 хиляди рубли. 30 броя произвеждат на месец. колесни превозни средства.

Общите приходи са 50х30 = 1 500 000 рубли.

Среден доход се определя от съотношението на общия приход към обема на продукцията, следователно, при постоянна цена за велосипеди, AR = 50 хиляди рубли.

В примера няма информация за различните разходи на продуктите. В този случай пределният доход е идентичен със средния приход и съответно цената на един мотор. Тоест, ако компанията реши да увеличи производството на колесни превозни средства до 31, при постоянна цена на допълнителни стоки, тогава MR = 50 хиляди рубли.

Но на практика никоя индустрия няма характеристиките на перфектната конкуренция. Този модел на пазарна икономика е идеален и служи като инструмент в икономическия анализ.

Следователно разширяването на производството не винаги влияе на ръста на печалбата. Това се дължи на различната динамика на разходите и на факта, че увеличението на продукцията води до намаляване на цената на нейната продажба. Снабдяването се увеличава, търсенето намалява, в резултат на това цената също намалява.

Например, увеличаване на производството на велосипеди от 30 бр. до 31 бр.на месец доведе до намаляване на цената на стоките от 50 хиляди рубли. до 48 хиляди п. Тогава пределните приходи на компанията възлизат на -12 хиляди п:

TR1 = 50 * 30 = 1500 хиляди p;

TR2 = 48 * 31 = 1488 хиляди рубли;

TR2-TR1 = 1488-1500 = - 12 хиляди п.

Тъй като увеличението на доходите е отрицателно, следователно няма да има увеличение на печалбата и е по-добре компанията да остави производството на велосипеди на 30 единици на месец.

Средни и пределни разходи

За да получите максимална полза от икономическите дейности в управлението, се използва подход за определяне на оптималния обем на продукцията въз основа на сравнение на два показателя. Това пределни приходи и пределни разходи.

Известно е, че увеличаването на обема на производството, увеличаването на разходите за електроенергия, заплати и суровини. Те зависят от количеството произведени стоки и се наричат променливи разходи. В началото на производството те са значителни и с увеличаване на продукцията на стоки тяхното ниво намалява поради икономията от мащаба. сума фиксирани и променливи разходи характеризира показателя за общите разходи. Определете размера на средствата, инвестирани в производството на единица стока, помогнете на средните разходи.

Пределни разходи ви позволяват да видите колко пари трябва да похарчи компанията, за да произведе допълнителна единица продукт / услуга. Те показват съотношението на растеж на общите икономически разходи и разликата в обема на производството. MS = TC2-TC1 / Volume2-Volume1.

Сравнение на пределни и средни разходи е необходимо за коригиране на обемите на продукция. Ако се изчисли възможностите за увеличаване на производството, при които пределните инвестиции надвишават средните разходи, тогава икономистите дават положителен отговор на планираните действия на ръководството.

Златното правило

Как мога да определя максималния размер на печалбата? Оказва се, че е достатъчно да се сравнят пределните приходи с пределните разходи. Всяка единица произведена стока увеличава общите приходи с пределни приходи и общите разходи с пределни разходи. Докато граничният доход надвишава подобни разходи, продажбата на допълнително произведена производствена единица ще носи печалба и печалба на стопанския субект. Но щом законът за намаляващата възвръщаемост започне да действа и пределните разходи надвишават пределните приходи, тогава се взема решение да се спре производството в обем, при който условието MC = MR е изпълнено.

Такова равенство е златното правило за определяне на оптималната продукция, но то има едно условие: цената на стоката трябва да надвишава минималната стойност на средните променливи разходи. Ако в краткосрочен период условието е изпълнено, когато пределният доход е равен на граничните разходи и цената на продукта надвишава средните общи разходи, тогава има случай на максимизиране на печалбата.

Пример за определяне на оптималната мощност

Като аналитично изчисление на оптималния обем се вземат фиктивни данни, които са представени в таблицата.

| Обем, единици | Цена (R), търкайте. | Доход (TR), търкайте. | Разходи (TS), търкайте. | Печалба (TR-TC), търкайте. | Пределни приходи, рубли | Пределни разходи, търкайте. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Както се вижда от таблицата, компанията има модел на несъвършена конкуренция, когато с увеличаване на предлагането цената на продуктите намалява, но не остава непроменена. Доходът се изчислява като произведение на обема и стойността на стоката. Общите разходи бяха известни първоначално и след изчисляването на дохода помогнаха да се определи печалбата, която е разликата между двете количества.

Пределните стойности на разходите и доходите (последните две колони на таблицата) бяха изчислени като коефициент на разликата в съответните брутни показатели (доходи, разходи) на обем. Докато продукцията на предприятието е 40 единици стоки, се наблюдават максимални печалби и граничните разходи се покриват от подобни приходи. Веднага след като стопанският субект увеличи продукцията до 50 единици, възникна условие, при което разходите надвишават дохода.Подобно производство стана неизгодно за предприятието.

Общият, пределните приходи, както и информацията за цената на стоките и брутните разходи, помогнаха да се определи оптималният обем на продукцията, при който се наблюдава максимална печалба.