Както знаете, всяка компания извършва своите дейности с цел печалба. Само когато тази цел бъде постигната, една фирма може да осигури стабилността на своята работа и основата за разширяване. Печалбата на компанията се изразява под формата на дивиденти върху инвестирани средства. Доходността на компанията привлича инвеститори, допринася за увеличаване на нейния капитал. Един от най-важните аспекти на дейността е концепцията за разбиване. Смята се за първата стъпка към счетоводството, а след това и икономическата печалба. Нека разгледаме по-нататък какъв е моментът на безразличие

Теоретичен аспект

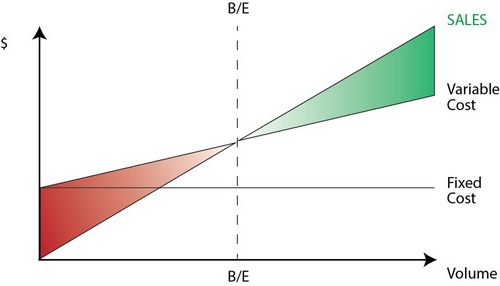

В икономическата наука точката на безпроблемност се разбира като нормалното състояние на компанията в модерен конкурентен пазар, който се характеризира с дългосрочно равновесие. В същото време се вземат предвид икономическите приходи - доход, при който разходите на фирмата включват средния пазарен процент на възвръщаемост на инвестираните средства. Нормалната печалба на компанията също се взема предвид. Съгласно тези предположения дефиницията на точката на безчетност е следната:

- Това е обемът на продажбите на стоки, при които печалбата от продажби покрива изцяло разходите за нейното производство, включително средната пазарна лихва върху собствени активи и предприемачески (нормален) доход.

ефективността на

Ако компанията получи счетоводна печалба (салдото на нейните приходи от продажби и парични разходи за освобождаване на стоки е положително), точката на разбиване може да не се достигне икономически. Например, приходите може да са по-ниски от средния пазарен лихвен капитал. От това следва, че има и други, по-изгодни варианти за използване на собствените ви активи, които биха ви позволили да получите повече доходи. Следователно точката на разбиване на предприятието действа като критерий за оценка на ефективността на предприемаческата дейност. Компания, която не го достигне, не работи добре в преобладаващите пазарни условия. Но този факт, разбира се, не може да се счита за недвусмислена причина компанията да напусне бизнеса си. За да се реши въпросът с прекратяването на дружеството, е необходимо да се проучи подробно структурата на разходите.

Максимизиране на приходите

Той е необходим за оптималното функциониране на компанията. Процесът на максимизиране е изчисляването на точката на разбиване в икономически план. При проучването на тази процедура се използват следните понятия:

- Пределни приходи. Той представлява сумата, с която общата печалба на компанията се променя с увеличение на продукцията на стоки с 1 единица.

- Пределни разходи. Те изразяват сумата, с която общите разходи се променят с увеличение на производството с 1.

- Общите средни разходи са сумата от постоянни, променливи и потънали разходи за единица продукция.

От определен момент (когато се установи определен обем на продукцията на стоки) кривата на променливите разходи ще се увеличи и съответно пределният доход ще намалее. За да увеличите печалбата, основната връзка е между печалбата и разходите с увеличение на производството с 1. Ясно е, че когато пределните разходи са по-малко от доходите, с увеличаване на количеството на стоките, печалбата става по-голяма. Ако разходите са повече от приходите, тогава намалението на продукцията ще допринесе за увеличаване на доходите. По този начин можем да формулираме критерий, при който печалбата ще бъде максимална: тя се постига, когато пределните показатели за приходи и разходи са равни.

Точка на безразличие: как да се изчисли?

Има няколко точки, на които трябва да обърнете специално внимание. На първо място, проблемът е да се установи критичен обем от стоки, при който да се достигне точка на разпадане на производството. Има три подхода за решаване на този проблем:

- Уравнение.

- Установяване на пределен доход.

- Графично изображение.

От особено значение ще бъде анализът на точката на разбиване (прогнозиране) за промени в предположенията.

уравнение

Този метод на точката на разбиване включва следната схема:

- Доход - Променливи разходи - Фиксирани разходи = Нетна печалба.

Последният показател може да бъде обозначен като P. P е продажната цена на единица освободени стоки, x е обемът на произведените и пуснатите на пазара продукти за периода, а фиксираните и b са променливи разходи. Използвайки тези обозначения, можете да направите следното уравнение:

- P = P * x - (a + b * x), или P = (P - b) * x - a.

Последното равенство показва, че всички фактори са разделени на критерии, които зависят и не зависят от обема на продажбите. В процеса на определяне на параметрите разходите бяха разделени на продадени и произведени продукти. Тази разлика се счита за най-съществената при два подхода към управленското счетоводство: Прякото разходване и Абсорбцията. В последния случай калкулацията се извършва с разпределението на всички разходи между продадените стоки и нейния баланс. С други думи, постоянните разходи са интензивни. При използване на втория метод фиксирани разходи са свързани изцяло с изпълнението. Според първото уравнение можете лесно да изчислите точката на безразривност. За да направите това, извършете прости математически трансформации. От условието П = 0 се установява обемът на производството на стоки, при който се достига точката на безработица във фирмата. Формулата е следната:

- x0 = (P + a): (P - c) = a: (P - c).

пример

Помислете за хипотетична компания, която произвежда електронни компоненти. Цената на една единица стоки е 5 хиляди долара, променливи разходи (цената на компоненти, заплати на персонала и т. Н.) За 1 продукт - 4 хиляди долара, фиксирани разходи - 20 хиляди долара. Ние намираме максималния обем на производство, при който точката на безработица на компанията. Формулата би била:

- ho = 20 000: (5000 - 4000) = 20 (производствени единици).

Времето, за което намереното количество трябва да бъде освободено и продадено, ще съответства на периода, за който ще бъде намерена стойността на фиксираните разходи. Използвайки уравнението в предходния параграф, можете да определите размера на обема на продукцията, който трябва да бъде постигнат, за да се получи конкретна сума на печалба, при която ще бъде достигната точката на безразличие. Как да изчислим дохода на компанията например на 10 хиляди долара? За да направите това, освободете:

- x = (10 000 + 20 000): (5000 - 4000) = 30 (единици).

Марж на печалбата

Този метод се счита за модифицирана версия на предишния метод. Пределна печалба ще се счита за дохода, който компанията ще получи при пускането на един продукт. Използвайки пример, ние го намираме:

5000 - 4000 = 1000 за единица.

За да представим по-точно областта на уместност, трябва да изброим предположенията, които се използват при изграждането на описаните модели.

Общи разходи и приходи

Поведението на тези показатели е линейно в обхвата на релевантността и е строго дефинирано. Тази разпоредба е валидна само когато промяната на продукцията е малка в сравнение с пазарен капацитет от този продукт. В противен случай ще бъде нарушена линейността на зависимостта на показателите за продукцията и приходите.

разходи

Всички разходи могат да бъдат разделени на фиксирани и променливи. Първите са независими от продукцията в обхвата на релевантността. Това предположение значително улеснява анализа. Но заедно с това, тя значително ограничава обхвата на релевантността.Всъщност при това предположение обемът е ограничен от наличните дълготрайни активи. Въпреки това е невъзможно да ги увеличите или наемете. По-реалистично е предположението, че фиксираните разходи се променят на етапи. Но това значително усложнява анализа, тъй като графикът на общите разходи става прекъснат. Променливите разходи остават независими от продукцията като част от релевантността. Всъщност стойността им е представена като функция от обема на производството, тъй като има ефект от спад на максималната производителност на факторите. В тази връзка, при поемането на независимостта на фиксираните разходи от обема на продукцията, променливите разходи се увеличават с нарастването му.

Продажна цена

Предположението, че то също остава непроменено, се счита за най-уязвимата точка. Това се дължи на факта, че продажната цена зависи не само пряко от работата на компанията, но и от структурата на пазарното търсене, дейността на конкурентите и т.н. Разходите на предприятието за промоцията на своите продукти, формирането на неговата дистрибуторска мрежа и много други също оказват значително влияние върху промяната на показателя. Ето защо е необходимо да се проучат много фактори, влияещи върху последващата оценка. Но такъв анализ е доста сложен и изисква индивидуален подход в конкретна ситуация.

Други предположения

Предположението, че услугите и материалите, използвани в производството, също е непроменено. Това обаче значително улеснява оценката. Прилагат се и следните предположения:

- Изпълнението не се променя.

- Няма промени в структурата. На това предположение има смисъл да се спрем по-подробно. По-горе обмислихме освобождаването на една единица стоки. Съответно нямаше проблеми при разпределението на разходите за различните продукти, определянето на техните цени или определянето на ефективността на определена производствена структура. В условията на променливост оценката изисква използването на допълнителни критерии. Точката на безработица при продажбите е точно определена само с конкретна структура на освобождаване на стоки.

- Само количеството произведени стоки оказва съответен ефект върху разходите. Това предположение е от особено значение за анализа. В този случай трябва да пренебрегнем влиянието на външните фактори и да включим в постоянните разходи всички разходи, които не зависят от количеството продукти.

- Обемите на производство и продажби са равни или промените в първоначалните и крайните запаси са незначителни.

Оценка на чувствителност

Горните предположения са малко полезни в реалния свят. Те обаче могат да бъдат адаптирани към реалността чрез анализ на чувствителността. Този метод включва използването на "какво ще се случи, ако ...". В неговите рамки човек може да получи отговор на въпроса как ще се промени резултатът, ако първоначално проектираните предположения не бъдат постигнати или ситуацията с тях се промени. Маржът на сигурност действа като инструмент в този анализ. Той представлява сумата на приходите, която е на ниво по-ниско от точката на разбиване. Тази сума показва лимита, до който доходът може да намалее, така че да няма минус. След като се направят основни предположения по отношение на промените в първоначалните предположения, е необходимо да се установят корекциите на маржа на сигурността и пределните приходи, причинени от тях. В управленското счетоводство се извършва непрекъсната оценка на поведението на разходите и периодично се идентифицира точка на равновесие. В основата си чувствителността генерира маржова еластичност по отношение на допустимите отклонения.

Оценка на разходите и цените за бъдещи периоди

Операционната компания взема тези показатели от собствената си статистика и поведението на производствените разходи, като взема предвид очакваните промени в икономиката. По-специално, трябва да се вземат предвид сезонните колебания, дейностите на конкурентите, появата на заместващи продукти (особено на високотехнологичните пазари). Новите компании не могат да разчитат на опита си, тъй като той отсъства. Така за тях изчислението ще бъде уместно по аналогия с вече съществуващите фирми в този бранш. Заедно с това, можете да използвате разнообразна основна информация. Най-трудното е да се създаде компания, която да оперира в несъществуващ сектор. В този случай трябва да се извършат щателни разходи, маркетингови изследвания. За такива фирми е препоръчително да се използват ценообразуващи цени. Цената в този случай се получава чрез добавяне на фиксиран марж към размера на разходите. В това изпълнение размерът на пределния доход е известен, следователно, точката на разбиване лесно се намира.

заключение

Като се имат предвид методите за установяване на точка на разбиване, се приема, че разходите за производство на единица продукт и продажната цена действат като външни фактори. С други думи, по времето, когато се намери необходимия индикатор, тези стойности са известни и не могат да бъдат променени. Установяването на тези ключови параметри и техният задълбочен анализ позволява от своя страна да се проучи безпроблемното планиране на компанията.