Данъкът върху добавената стойност е много важен косвен данък. В много страни тя представлява поне една четвърт от приходната част на бюджета. В тази статия ще разгледаме процедурата за отчитане на ДДС върху получените и издадени аванси, както и ще разкажем за историята на този данък в Русия.

Депозиране на ДДС и авансови плащания

Едно от исканията, което постоянно се появява, е обработката на депозити по ДДС.

Това може да се дължи на факта, че има различни видове депозити с различни правила за ДДС за всеки. Като цяло, ние считаме правилата за данъчни точки. Данъчна служба е времето, през което данъкът върху доходите ще отмине и добавената стойност ще бъде възстановена.

Фирмата може да има различни търговски споразумения за такива плащания като:

- получаване на авансови плащания;

- продажба на заеми;

- периодични плащания за непрекъснати доставки;

- гаранционни депозити за наети стоки.

Те са разгледани по-долу, както и някои конкретни мерки. Възстановяването на ДДС от издадено авансово плащане е много трудна икономическа тема, има много клопки.

Авансови плащания и депозити

Авансово плащане или депозит е част от общата продажна цена, която клиентът плаща на бизнес, преди да му достави стоки или услуги.

Данъчната статия, ако авансовото плащане е направено в зависимост от това, което от следните се случва, изглежда така:

- Дата на фактура за авансово плащане

- дата на получаване на авансово плащане.

ДДС, дължим върху цената на авансовото плащане, се включва в възстановяването за периода, когато възникне данъчна точка.

Ако клиентът заплати останалото салдо преди доставката на стоките или извършването на услугите, следващата данъчна статия ще бъде създадена, когато се случи следното:

- дата на фактура за баланс;

- плащане на полученото салдо

По този начин ДДС трябва да бъде в баланса, когато се връща, когато възникне допълнителна данъчна точка. Можете също да видите, че фактура с ДДС от авансовите плащания на купувача е доста често срещано явление.

Възстановими депозити

Бизнесът може да поиска от своите клиенти да платят депозит, когато купуват стоки. При внасяне на депозит данъкът не се начислява:

- напълно върнати на клиента, когато те безопасно върнат стоката;

- съхранявани от вас, за да ви компенсират загубите или щетите.

Валутни депозити

Ако клиентът е помолен да направи депозит върху стоки или услуги, но той не ги купува или не използва услугите, може да се вземе решение да запази депозита. Обикновено уговорката е, че клиентът се съгласи предварително с него и това е част от условията за продажба. Тази уговорка е известна като задържана. Това често се случва, когато например хотелски бизнес начислява такса за резервация на стая.

ДДС трябва да бъде деклариран при получаване на депозит или при издаване на фактура, което от двете настъпи първо.

Ако депозитът е запазен (защото клиентът промени мнението си за продукта или услугата и не ги иска повече), ДДС не се начислява, тъй като доставката не е извършена. Ако вече е деклариран данък върху дохода, бизнесът трябва да коригира размера на останалия депозит при следващото възстановяване на ДДС. Ако продажбата продължи, важат правилата за авансово плащане.

Непрекъснато снабдяване

Ако предоставяте услуги на текуща основа и получавате редовни или произволни плащания, всеки път се създава данъчна точка при издаване на фактура с ДДС или получаване на плащане, което от двете се случи първо.

Ако плащанията се извършват редовно, компанията може да издаде фактура с ДДС в началото на всеки период до една година за всички дължими плащания през този период (при условие че се плаща повече от едно плащане). Ако в началото на периода е решено да се издаде фактура, няма да се декларира ДДС за всяко плащане до датата на плащане или получаване, което от двете настъпи първо. В този случай фактурата на фактурата с ДДС от аванси се разглежда според други правила. Тук вече зависи от Данъчния кодекс на държавата, в която е възникнала такава ситуация.

Кредитни и условни продажби

Тук правилата могат да станат по-сложни:

- Продажба на заем означава продажба на стоки, които незабавно стават собственост на клиента, но където цената се плаща на вноски.

- Условна продажба е, когато стоките се доставят на клиента, но те остават собственост на продавача, докато не бъдат напълно платени.

Данъчен пункт за продажба на заем или условна продажба се създава в момента, в който стоките или услугите се предоставят на клиента. Това е основният данъчен момент и тогава трябва да вземете предвид ДДС върху пълната цена на стоките.

Тази базова данъчна точка може да бъде претоварена и действителната данъчна точка се създава, ако бизнесът:

- издава фактура или получава плащане преди доставката на стоки или услуги;

- издава фактура с ДДС до 14 дни след базовата данъчна точка.

Кредитни продажби, когато финансирането се предоставя на клиент

Ако стоките се предлагат на кредит на клиента, а финансовата компания не участва, доставчикът финансира самия заем. Ако кредитната оценка е посочена отделно за фактурата, издадена на клиента, тя ще бъде освободена от ДДС. Други такси, свързани с заема, като администрация, документация или такси за прием, също ще бъдат освободени. ДДС се декларира при пълната стойност на стоките, доставени с възстановяване на данъци за този период.

Ако стоките или услугите се предоставят на безлихвен заем, като се уговорите с клиент да ги плати за определен период, без да начислява лихвата им, тогава ДДС се декларира на пълната продажна цена при доставка.

Кредитни продажби с финансова компания

Когато бизнес извършва продажби на кредит с финансова компания, последният или:

- Става собственик на стоките например, когато покупката се финансира от договора за продажба.

- Не става собственик на продукта, например, когато покупката се финансира чрез договор за заем.

Договори за продажба

Ако финансова компания стане собственик на стоките, бизнесът доставя стоките на финансовата компания, а не на клиента. Няма такса за предоставяне на заем, поради което продавачът взема предвид ДДС при цената на стоките в момента на доставката им до финансовата компания. Всяка комисионна, получена от финансова компания за представяне на клиент, обикновено подлежи на облагане с ДДС.

Договори за заем

Ако финансовата компания не стане собственик на стоките, доставчикът продава стоките директно на своя клиент. Фирмата не доставя стоки на финансова компания, въпреки че последната може да плаща директно на продавача. ДДС се дължи върху продажната цена на клиента, дори ако продавачът получи по-малка сума от финансовата компания. Договорът между клиента и финансовата компания за отпускане на заеми е напълно отделна сделка за продажба на стоки.

Диаграма на паричните потоци

Ако бизнесът използва схема за касово счетоводство, той взема предвид данъка върху продукцията. Когато получи плащане от своите клиенти, ако той не подлежи на възстановяване на депозит, процедурата за отчитане на ДДС в този случай не се променя.

имот

Трябва да се внимава с депозити при сделки с недвижими имоти. Това е особено важно, ако имотът е закупен на търг.

Тези коментари се отнасят само за закупуване на имот, за който се начислява ДДС (облагаема търговска собственост).Ако депозит се изплаща на заинтересована страна, сметка на адвокат или депозитна сметка (обикновено по време на размяна), а продавачът няма достъп до тези пари до приключване, данъчна точка не се създава.

В противен случай всяко авансово плащане се обработва както е описано по-горе и създава данъчна точка, в която данъкът върху изхода зависи от размера на сумата на депозита. Продавачите на търг може да сбъркат в тези правила. Ако не е създадена друга данъчна точка, данъкът върху доходите трябва да бъде попълнен.

Схема за марж на туроператора (TOMS)

TOMS има ясни правила за депозит. При нормални правила за ДДС данъчната статия обикновено възниква при издаване на фактура или получаване на плащане (както е посочено по-горе). В TOMS нормалният срок за доставка е датата на заминаване или първата работа. В някои случаи обаче това се отменя. Ако туроператорът получи повече от едно плащане, той може да има няколко данъчни точки. Всеки път, когато получите плащане в размер над 20% от продажната цена, се създава данъчна точка за тази сума.

Създава се и всеки път, когато плащанията, получени до момента (и все още не са взети под внимание), надвишават 20%, когато се добавят заедно. Има опции за депозити, получени при работа с TOMS, така че трябва да потърсите конкретни препоръки.

Регистрация по ДДС

При изчисляване на оборота за регистрация е необходимо да се включат депозити, които създават данъчна точка в „историческия“ тест. Трябва също така да се внимава, че голям депозит не започне незабавна регистрация по ДДС поради „бъдещия“ тест. Ако по всяко време може да се очаква, че приходите през следващия месец сами ще надхвърлят лимита на оборота, а сега той е например 85 000 паунда, тогава датата на регистрация ще бъде началото на този 30-дневен период.

Схема с фиксирана тарифа

Бизнесът прилага съответната фиксирана ставка към стойността на получения депозит (ако той не подлежи на връщане). В повечето случаи издаването на фактура може да се игнорира, ако вземете предвид възможността за използване на версията за касови апарати в схема с фиксиран лихвен процент. В схемата с последния ДДС от изплатените аванси може да бъде или повече, отколкото без фиксирана ставка, или по-ниска, всичко зависи от цената на стоките, какъв вид стоки и т.н.

Данък върху добавената стойност (ДДС) в Русия

В икономически план ДДС е косвен данък, който се включва в цената на стоките и се заплаща от купувача на продавача. Последното е прехвърляне на данък към правителството. Но юридически - това е продавачът, а не купувачът, който се счита за данъкоплатец по ДДС (тоест този, който е законово отговорен за плащането му).

Данъкоплатци за целите на ДДС са всички руски юридически лица и индивидуални предприемачи с определени изключения, които ще разгледаме по-долу.

Чуждестранните юридически лица са длъжни да се регистрират като данъкоплатци в Русия, когато присъствието им в страната отговаря на определени критерии. Трябва да се отбележи обаче, че от чуждестранно юридическо лице може също да се изисква да плаща ДДС, дори без наличието на руско присъствие, в случаите, когато техните дейности подлежат на облагане с данък съгласно правилата за доставка. В този случай, ако чуждестранно юридическо лице има няколко подразделения в Русия в различни градове или общини, то то може да избере да представя своите отчети за спазването на ДДС и да плаща данъци за всички отдели чрез един от тях. Местната данъчна служба на всяко място трябва да бъде уведомена писмено за избора (раздел 174).

Освободени категории данъкоплатци

Определени категории данъкоплатци са освободени от задължения по ДДС. Това е:

• Малък бизнес, който отговаря на определени критерии.

• Фирми и индивидуални предприемачи, акредитирани като участници в Иновационния център „Сколково“.

• Фирми и индивидуални предприемачи, използващи опростена данъчна система.

• Дружества и еднолични търговци, прилагащи единния режим на облагане с данък върху дохода (но само във връзка с видове дейности, подлежащи на облагане с данък върху дохода).

• Чуждестранни организатори, маркетингови партньори или радио- и телевизионни оператори за Олимпийските игри в Сочи 2014 и Параолимпийските игри с подходящо потвърждение на такъв освободен статут.

По закон малките предприятия са освободени от дейност като платец на ДДС. Това освобождаване се предоставя на малки предприятия с приходи от продажби под 2 милиона рубли за три последователни месеца (член 145).

Не е възможно освобождаване от ДДС върху вносни стоки, платими на митницата, и за тези данъкоплатци, които отговарят за акциза (по отношение на акцизните стоки). Данъкоплатецът, прилагащ освобождаването, не е длъжен да начислява данък или да подава декларации, но той трябва да плати начисления ДДС от доставчиците си, когато последните плащат в нормален режим.

За да упражни правото на това освобождаване, данъкоплатецът трябва да уведоми местната данъчна служба за намерението си да използва освобождаването в съответствие с установената форма и като представи редица подкрепящи документи (баланс, счетоводство и др.).

На практика данъчните власти не са склонни да предоставят това освобождаване от данъци на данъкоплатците и често са находчиви в намирането на причини да се откажат от правото. Например, те смятат, че е невъзможно да се изключи дружеството от задължения по ДДС, ако то не е имало доход за целия тримесечен период (писмо на Министерството на финансите N 03 -07-14 / 11 от 28.03.2007 г.). Счита се обаче, че това е неразумно, тъй като Данъчният кодекс не установява никакви изисквания по отношение на минималния праг на доходи, за да може да бъде освободен. Това заключение намери подкрепа в съдебната практика (Решение на Федералния арбитражен съд за Уралски федерален окръг N Ф09-3020 / 07-С2 по дело N А60-34201 / 06 от 05/02/2007).

Освобождаването е валидно за 12 последователни месеца, като се започне от момента на подаване на заявлението с възможно удължаване за следващи 12-месечни периоди. След освобождаването данъкоплатците не могат да откажат такова освобождаване преди изтичането на 12-месечния период, за който е предоставено, с изключение на случаите на загуба на правото на освобождаване в резултат на превишаване на праговете на доходи или продажба на акцизни стоки.

Но има рискове, свързани с прилагането на това изключение. Ако постъпленията от продажби надхвърлят прага, тогава от първия ден на месеца, през който прагът е надвишен, всички постъпления ще се считат за ДДС, което изисква анулиране на предварително необлагаеми транзакции. Естествено, в този случай би било трудно да се убедят клиентите да променят естеството на транзакцията и да прехвърлят необходимия ДДС.

През септември 2010 г. Данъчният кодекс беше изменен, за да въведе серия от данъчни стимули за участниците в проекта за иновационен център „Сколково“. Сред другите предимства участниците могат да бъдат освободени от ДДС. Като цяло това освобождаване е подобно на това, предоставено на малките предприятия.

Данъчни ставки

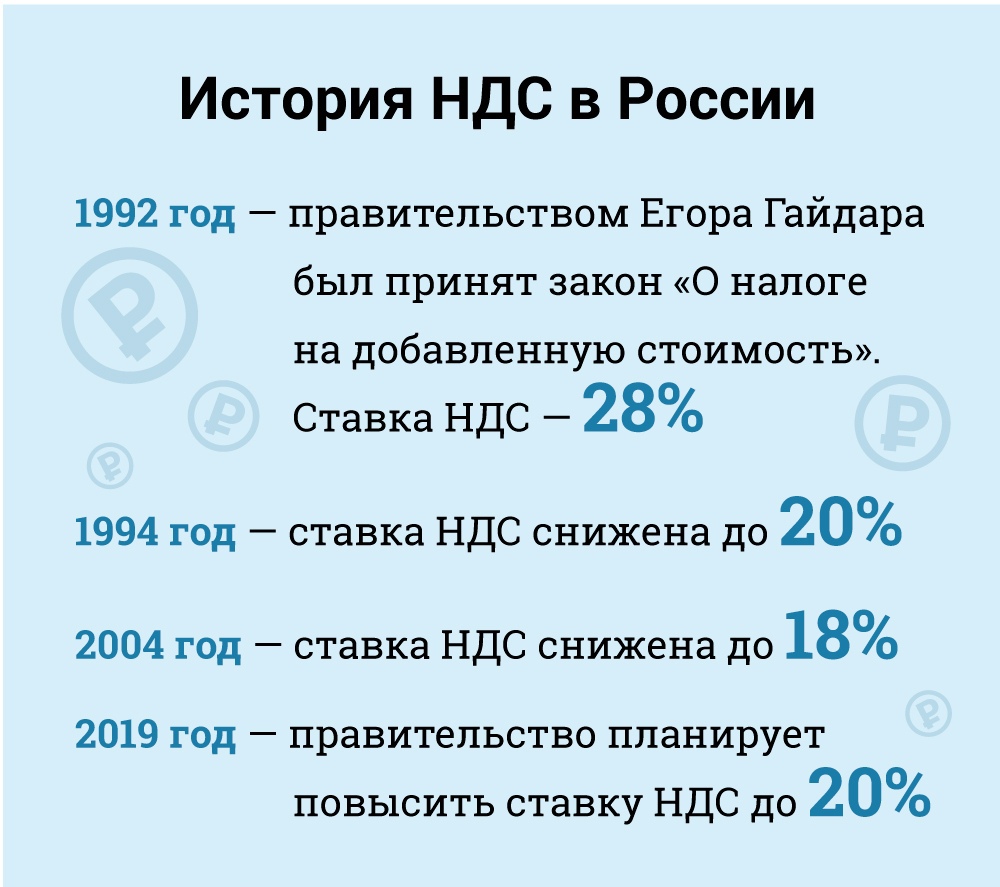

Данъчна ставка (член 164): стандарт - 18%.

Намаление на ставката от 10% е приложимо за:

• Продажба на основни хранителни продукти.

• Продажба на определени видове продукти за деца.

• Продажба на лекарства.

• Продажба на периодични издания (без реклама и еротика), научна литература и учебници.

Нулева ставка е приложима за (при определени условия):

• Изнесени стоки.

• Продажби на дипломатически мисии и техния персонал, включително членове на семейството.

• Продажби на стоки (работи, услуги) в областта на космическата промишленост.

• Превоз на пътници и багаж, когато мястото на заминаване или местоназначението се намира извън Русия.

• Услуги за превоз на товари във връзка с износ и внос.

• И за други случаи, които са основно спомагателни за транспортните услуги. При тези ставки научихте изчисляването на ДДС.

Предмет на облагане

ДДС се прилага за следните видове сделки (член 146):

• Продажби (включително бартер) на стоки, работи и услуги, прехвърляне на права на собственост в Русия.

• Отчуждение без (безплатно) стоки, работи и услуги.

• Внос в Русия (ДДС на митницата).

• Прехвърляне на стоки и услуги, закупени или произведени за собствено потребление на компанията, тоест не предназначени за използване в бизнеса (препродажба или включване в препродажмите стоки и услуги). Тази категория включва строителни и монтажни работи.

• Прехвърлянето на стоки и услуги за собствено потребление подлежи на облагане с ДДС, само ако съответните разходи не се приспадат за целите на данъка върху дохода. Строителните и монтажните работи обаче подлежат на облагане с ДДС, въпреки че свързаните с тях разходи ще бъдат приспадани за данък върху дохода.

Струва си да се отбележи, че според Данъчния кодекс прехвърлянето на стоки и услуги подлежи на облагане с ДДС, а не покупката или производството на стоки и услуги за собствено потребление. Данъчният кодекс не определя понятието за трансфер. И данъчните власти запълниха тази празнина, като посочиха, че стоките и услугите за собствено потребление подлежат на облагане с ДДС, само ако са прехвърлени на единици на данъкоплатците.

Ако стоките и услугите за собствено потребление не бъдат прехвърлени на единици, ДДС няма да се начислява (писмо N 03-1-08 / 204/26-В088 на Министерството на данъците и таксите на Русия от 01.01.2003 г., писмо N 03-04-11 / 1/132 Министерство на финансите от 06.16.2005 г.). Като знаете ставките, както и кои продукти попадат в коя категория, можете да изчислите ДДС. Тогава ще знаете колко данък сте платили на държавата.

заключение

В тази статия научихте какво е ДДС и как да изчислите ДДС върху получените и издадени аванси. Това е много важна част от икономическите знания. В крайна сметка знанието колко плащаме данъци помага трезво да говорим за ситуацията наоколо.