Данъчните проверки са неприятно събитие за всяка компания. Те се провеждат за всички организации или предприемачи, работещи повече от три години. Основата може да бъде специален план за проверка или редовни жалби към компанията. Често резултатите от подобни проверки са незадоволителни за предприемачите, те са подведени под отговорност за множество нарушения. Ако инспекторите по време на проучването нарушават различни правила и изисквания, тогава бизнесмен може да направи възражение срещу акта за данъчна ревизия. Ако е удовлетворено, резултатите от проверката няма да бъдат приети.

Целите на съставянето

Трябва да се направи възражение от името на компанията, което беше оценено от данъчни инспектори. Основната цел на възражението срещу акта на данъчна ревизия на място е възможността да се обжалват резултатите от това проучване, което ще избегне събирането на значителни глоби.

Данъците по време на проучването на документацията на предприятието могат да правят различни грешки:

- процедурни, тъй като инспекторът използва грешна процедура за провеждане на процеса или нарушава изискванията на закона;

- нарушения на материалното право, тъй като често самите инспектори могат да нямат достатъчна компетентност за правилно тълкуване на различни сложни счетоводни документи.

Възражение се подава директно във Федералната данъчна служба и специалистите на тази организация задължително трябва да отговорят на този документ. Въз основа на него се провежда одит за установяване наличието на нарушения от страна на инспекторите.

Какви действия не трябва да се обжалват?

Често собствениците на фирми дори се опитват да измислят различни нарушения, за които се твърди, че са извършени от инспектор, но в действителност те са незначителни или просто липсват. Не се препоръчва да се подаде възражение срещу акта за данъчна ревизия въз основа на причините:

- променени от одитора датите, през които е извършен одитът;

- в съставянето на протокола са установени различни неточности;

- Има незначителни процедурни отклонения от изискванията.

Такива причини са незначителни, следователно обикновено не се разглеждат от Федералната данъчна служба. Но ако няма други нарушения, тогава е разрешено да се кандидатства пред съда с такива проблеми. С помощта на съд данъкоплатецът може да обезсили акт, следователно цялата информация, съдържаща се в него, не може да бъде използвана, за да се търси отговорност на дружеството.

Ако възражението съдържа препратки към нарушение на процедурата за проверка, това може да стане основа за проверката за назначаване на контролни мерки, което често води до установяване на по-сериозни нарушения.

Какви основания трябва да бъдат посочени в документа?

Преди директно изготвяне на възражение се препоръчва предварително да се обмислят всички аргументи и да се подготвят доказателства, потвърждаващи действителните нарушения от инспектиращите инспектори.

Оптимално е при съставяне на писмено възражение срещу доклада за данъчна ревизия да се посочат основанията за оспорване на резултатите:

- ако по време на проучването служителите на компанията не са имали документи по различни причини, но са били бързо възстановени или коригирани неточности, тогава този факт задължително се записва в документа, което ще намали размера на задържаната сума;

- всеки аргумент трябва да бъде обяснен подробно, за което се прави позоваване на обстоятелства, въз основа на които са възникнали някои недостатъци или проблеми;

- при съставяне на възражение е уместно да се използват връзки към различни регулаторни актове.

Ако горните аргументи и аргументи наистина са правилно обосновани и доказани с официални документи, тогава данъчните няма да могат да ги оспорят. Освен това възражение срещу акт на данъчна ревизия може да се използва в съда, ако не се предприемат действия от проверката. Често съдът заема страната на компаниите.

Къде отива документът?

Възражение срещу акта за данъчен одит трябва да бъде подадено директно в отдела на Федералната данъчна служба, чиито служители са участвали в проучването. Процедурата може да се извърши по различни начини:

- лично предаване на документа на служителя на Федералната данъчна служба от предприемача или негов представител;

- изпращане на документация по пощата, за която се използва препоръчано писмо и се изплаща разписка за доставка;

- използвайки електронни услуги, но при тези условия компанията трябва да има цифров подпис.

В първия случай се препоръчва да се направят две копия на документа, така че един от тях да има знак за приемане.

Кога се предава документът?

За бюро или полеви одит се използва същия термин на противопоставяне на акта на данъчната ревизия. Процесът трябва да се извърши в рамките на един месец след като ръководителят на предприятието получи акт за проучване.

Ако този период бъде нарушен, тогава няма да работи за оспорване на деянието. За да направите това, ще трябва да се обърнете към съда, но дори и в този случай е вероятно делото да не бъде прието.

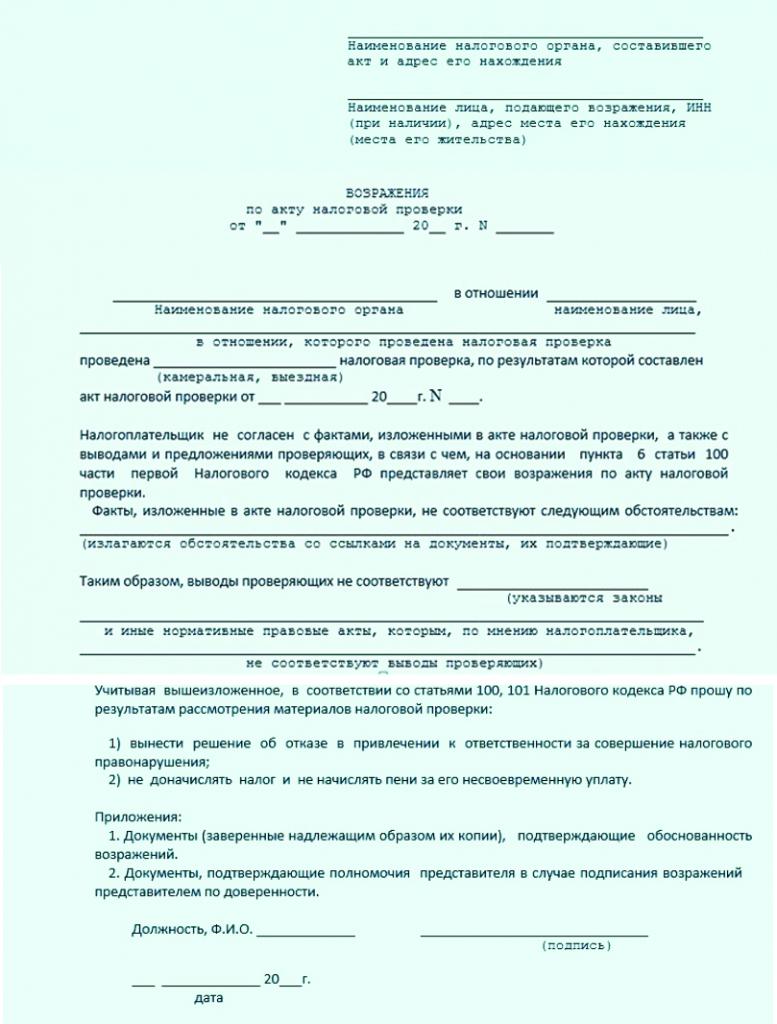

Съдържание на документа

Няма уникален и ясно установен модел на възражение срещу акта за данъчен одит, така че служителите на различни организации могат да генерират тази документация в свободна форма. За това се взема предвид какъв вид инспекция е извършена, какви нарушения са открити, а също и в коя сфера на дейност оперира фирмата.

Когато изготвяте документ, препоръчително е да следвате някои препоръки. Следователно информацията трябва да бъде включена във възражението срещу доклада за данъчен одит:

- име, адрес и номер на клона на Федералната данъчна служба, където се изпраща документацията;

- информация за директния подател, предоставена от името и адреса на компанията, по отношение на която е извършена проверката;

- номерът на възражението е регистриран;

- датата на образуването му е посочена;

- основната част обозначава акта, по отношение на който се образува възражение;

- подробно описва каква е същността на жалбата;

- въвеждат се всички налични аргументи, доказателства и аргументи;

- остават връзки към различни законодателни актове, потвърждаващи коректността на заявителя.

Към правилно съставения документ са приложени други документи, които са доказателство за нарушения от проверка на инспекторите. Образец на възражение срещу акта на камерална проверка се намира по-долу.

Нюансите на формирането на документа

Когато съставяте такъв документ, не е необходимо да се съсредоточавате върху различни препоръки или изисквания на Федералната данъчна служба, поради което той може да бъде оформен в писмена форма или в печат. Служителите на предприятието сами избират в каква последователност различна информация ще бъде вписана в документацията. В този случай е желателно да въведете само достоверна информация. Не трябва да има твърде много текст.

Примерно възражение срещу доклад за данъчен одит показва, че обобщението на фактите е правилният избор. Когато се формира, се вземат предвид препоръките:

- използва се стандартен лист A4 и на фирмите е разрешено да използват и собствените си бланки;

- документацията трябва да бъде подписана от ръководителя на предприятието или друго отговорно лице, надарено със съответния орган;

- ако упълномощеното лице на директора на фирмата се занимава с наблюдение, тогава в възражението трябва да бъде допълнително записан номерът на пълномощното;

- не се изисква да удостоверява документа с печата на организацията, тъй като от 2016 г. компаниите не могат да използват различни печатни продукти по време на работа, освен ако в учредителната документация на предприятието е посочено друго.

Документът трябва да бъде съставен в два екземпляра наведнъж. Единият от тях се изпраща директно в инспекцията, а на втория служителите на институцията трябва да поставят знак за приемане.

Особености за прехвърляне на документи

Процесът може да се извърши лично или по пощата. Ако бъде избрана първата опция, към възражението се придружава мотивационно писмо. Формира се под формата на изявление в два екземпляра.

В писмото се посочва, че възражение се изпраща до Федералната данъчна служба по конкретен акт за проверка. Този документ трябва да бъде отбелязан и с приемането от служителя на проверката.

Период за преглед на документа

Най-често формираните възражения срещу закона за данъчен одит за различни пропуски в данъците. Данъкът върху доходите на физическите лица се счита за най-значимата такса за всяка компания и често счетоводителите на предприятия допускат различни грешки при нейното начисляване или връщане.

Искането се разглежда от ръководителя на конкретен клон на Федералната данъчна служба. Решението се взема в рамките на 10 дни от деня, в който изтича крайният срок за подаване на възражение с проверката.

Разрешено е по различни причини да се удължи този период, но (съгласно член 101 от Данъчния кодекс) този процес се осъществява за максимум един месец. Служителите на FTS са длъжни да уведомяват ръководството на компанията за това къде и кога ще бъдат прегледани материалите, свързани с предишен одит.

Какво решение може да бъде взето?

Най-често компаниите изготвят документ въз основа на установени грешки в правилата за изчисляване и плащане на данък върху доходите на физическите лица. Примерното възражение срещу доклада за данъчен одит трябва да съдържа информация за това какви точно нарушения са били от страна на инспекторите. Освен това можете да уточните, че различни неточности в изчисляването на данъка са свързани с обективни и непреодолими причини.

Решението се взема достатъчно бързо и може да бъде представено в две версии:

- данъкоплатецът е изправен пред съда, тъй като нарушенията от страна на инспекторите са незначителни;

- Ръководителят на Федералната данъчна служба отказва да потърси отговорност на дружеството на основание чл. 101 от Данъчния кодекс, тъй като инспекторите наистина са допуснали много грешки, следователно съставеният от тях акт не може да бъде признат за релевантен и валиден.

Ако дори и да има основателни причини и причини, ръководството на Федералната данъчна служба все пак взема решение да държи дружеството отговорно, тогава компанията може да заведе дело. Към него е приложено копие от възражението, както и други документи, въз основа на които се потвърждава коректността на фирмата. За да спечелите процеса, се препоръчва да използвате помощта на професионални юристи.

заключение

Често лидерите на различни компании не са съгласни с резултатите от данъчните одити. Ако имат основателни причини за това, тогава те могат да повдигнат възражение срещу акта на данъчна ревизия на ДДС или друг данък. Това изисква официални и документирани доказателства, че инспекторите действително са нарушили закона или правилата за съставяне на акта.

Важно е да се разбере как правилно е съставен този документ, каква информация е включена в него, а също и по какви методи се изпраща до началника на отдела на Федералната данъчна служба, чиито служители са участвали в одита.