Инвентаризацията е важна процедура за всяка компания. Представя се от процеса на съчетаване на съществуващото имущество на компанията с информацията, която е налична в документацията на предприятието. Основната цел на този процес е сравнението на данните и идентифицирането на недостига. Времето на инвентара може да варира значително в зависимост от компанията до компанията. Като стандарт процесът се провежда ежегодно преди годишно отчитане. Освен това всеки лидер по всяко време може да издаде заповед, въз основа на която се извършва одит, ако има основателни причини за това.

Назначаване на процедура

Всяка компания трябва да извърши одит в определен момент. Той трябва да се извършва ежегодно, но точният график на инвентаризацията зависи единствено от решението на ръководителя на предприятието.

Процесът се осъществява от специална комисия, която включва специалисти от различни отдели на компанията, които не се интересуват от резултатите от одита. Законодателството предвижда определени случаи, в които се изисква опис.

По време на този процес се изследват различни фирмени документи, които включват споразумения, съставени с изпълнители, инвентарни карти, фактури и други документи. Реалният размер на различна собственост трябва да съответства на информацията от тези документи.

Концепция за инвентаризация

Той е представен от уникален инструмент за контрол върху всички ценности на собствеността на компанията. Той се състои във факта, че има сравнение на данни от документи с реални показатели. Правилата на процеса включват:

- основните условия на инвентара са фиксирани в законодателството, но всеки ръководител на дружеството може да увеличи броя на проверките за определен период от време;

- процедурата може да се проведе по отношение на дълготрайни активи, материали или други ценности, принадлежащи на фирмата;

- проверката може да бъде документална или в натура;

- по време на документална инвентаризация всички обекти се потвърждават чрез специални записи в документацията;

- проверката в натура се използва за материални запаси и дълготрайни активи, поради което поради този процес се извършват преброяване, измерване и наднормено тегло;

- по време на процеса се изисква присъствието на финансово отговорни лица.

Независимо от вида на извършената инвентаризация, опис на проверената собственост е задължителен. За това се използват униформени форми. Процедурата и графикът на инвентаризацията могат да бъдат фиксирани във вътрешните счетоводни записи на компанията.

Цел на

При извършване на проверката могат да бъдат постигнати няколко цели наведнъж:

- идентифициране на действителното количество различни материали или дълготрайни активи;

- определение на недостиг или излишък.

След процеса получената информация се сравнява с данните, които са налични във фирмената документация. Това ви позволява да определите как служителите на компанията спазват правилата за използване на различна собственост. Ако се установи недостиг, се провежда разследване, целта на което е да се установи виновникът, след което той да бъде подведен под отговорност.

Основните разновидности на процеса

Броят и времето на инвентара се определят само от ръководството на компанията. В същото време прекият директор на компанията определя коя проверка ще бъде извършена в един или друг момент.

По отношение на покритието на имотите, опис може да бъде:

- Завършено.Проверяват се всички ценности и имущество, принадлежащо на компанията. За този процес в комисията са включени голям брой специалисти, тъй като отнема много време за получаване на данни и проверка на показателите. Често процедурата отнема няколко седмици. Счита се за особено трудно, ако фирмата има няколко дяла, в които се изисква опис.

- Частичен. В този случай се избират само всички специфични стойности, които се изучават. Например може да се извърши проверка на дълготрайните активи или материали. Обикновено такъв опис се определя при получаване на информация, че има недостиг или други проблеми при отчитането.

Въз основа на инвентаризацията може да бъде планирана или непланирана. В началото на годината всяка компания може да изготви специален план, въз основа на който се провежда процедурата. Ако се изисква промяна на отговорното лице или прехвърляне на имота под наем, се извършва извънпланов опис. Служителите на компанията не се уведомяват предварително за нейното изпълнение и често с нейна помощ се получават най-надеждни резултати.

Как се извършва процесът?

Времето на инвентаризацията се определя от прякото ръководство на компанията, така че те могат да варират значително в отделните фирми. Процедурата зависи от това какви материални активи на компанията се проверяват. Но това използва един алгоритъм от всички фирми.

Процедурата и графикът на инвентаризацията се регулират от предприятието, но ако данъчната инспекция установи, че дружеството не извършва процеса поне веднъж годишно, това се превръща в основа за непланиран одит. Процедурата за инвентаризация е разделена на следните стъпки:

- обучение;

- преброяване на стойности;

- сравнение на резултатите с информацията, налична в документите на компанията;

- регистрация на резултатите в счетоводството.

Въпреки че тези етапи се считат за доста прости, всъщност за тяхното изпълнение се отделя доста време и усилия.

Подготвителни етапи

Първоначално времето на инвентаризация се определя от ръководството на компанията. Въз основа на решението се издава заповед.

От ръководителя на предприятието се сформира комисия, която ще се занимава с пряка проверка. Определя се кои обекти ще бъдат изследвани. Отговорните лица на компанията изпращат разписки до ръководството и за всеки член на комисията се изготвя формуляр за инвентаризация.

Брой имоти

Процедурата включва извършване на различни действия. Те включват броене, претегляне на различни материали или измерване.

Конкретните операции зависят от характеристиките на стойностите. Цялата получена информация със сигурност се въвежда в предварително подготвен формуляр за опис.

Сравнение на данни

Получената информация се сравнява с информация от документацията на компанията. Ако наистина се разкрият различни несъответствия, комисията извършва следните действия:

- се появяват причините за излишъка или недостига;

- разкрива кой точно е виновен за подобни проблеми;

- излишъците се отписват;

- извършителите са подведени под отговорност.

Този етап се счита за дълъг и труден, тъй като членовете на комисията трябва да сравняват наистина значително количество данни.

Отчитане на резултатите

Последната стъпка е да се състави отчет за инвентара. Той включва всички резултати от процеса.

Въз основа на съставената документация се правят промени в годишния отчет на предприятието.

Правила за

Основните правила за инвентаризация включват:

- времето на инвентаризацията се определя от ръководството на дружеството, но изключението е задължителен одит, провеждан ежегодно;

- В комисията по инвентаризация трябва да се включват само професионалисти, работещи във фирмата, но те не трябва да се интересуват от резултатите;

- Преди проверка се изучава информацията за получаването и разхода на стойностите;

- по време на изпълнението на процеса изисква участието на финансово отговорни лица;

- за имоти, съхранявани отделно, се формират специални описи.

Проверката се извършва в деня, определен в реда на главата. Времето за инвентаризация на имотите може да варира значително, но в големите компании този процес често отнема до няколко дни. В края на всеки работен ден помещенията с имота, потвърждаващи ревизията, трябва да бъдат запечатани. Документите, свързани с инвентара, се съхраняват в специален сейф.

Кога се изисква инвентаризация?

Видовете и датите на инвентаризацията са обхванати както от закона, така и от ръководството на дружеството. В някои случаи такава проверка е задължителна. Те включват:

- прехвърлянето на различни ценности, принадлежащи на компанията, на други лица или фирми под наем;

- продажба на ценности;

- обратно изкупуване на предмети, които преди това са получени въз основа на договор за наем;

- превръщане на единно предприятие в търговска организация;

- преди формирането на годишните отчети;

- промяна на лица, които са финансово отговорни във фирмата;

- разкриват се различни факти за кражба или повреда на имущество;

- спешни ситуации във фирмата;

- закриване или реорганизация на фирма.

Срокът на годишната инвентаризация е фиксиран в законодателството, поради което ръководителите на дружества трябва да издадат заповед за извършване на одит, преди да съставят годишния баланс.

Правила за документация

Броят на материалните запаси и времето на инвентаризация се определят от прякото ръководство на компанията. Процесът винаги е придружен от необходимостта от подготовка на множество документи. Те включват:

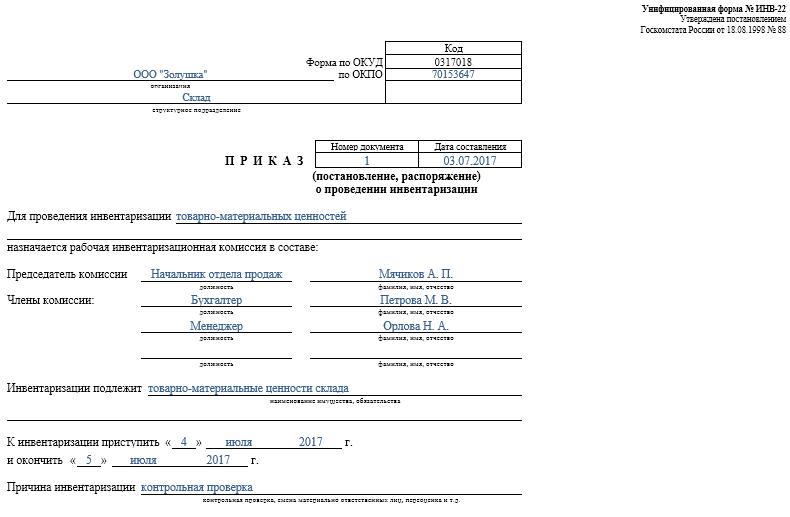

- Поръчка. Той се публикува от ръководителя на компанията преди проверка, за което се използва унифицираната форма INV-22. Информация за такава поръчка се записва в специален журнал.

- Опис на имуществото. Попълва се директно по време на одита. Поддържа се отделен документ за имот в ремонт или временно прехвърлен на друго звено. Правят се специални описи за отдадени под наем имоти или ценности, прехвърлени за временно съхраняване.

- Лист за съпоставяне Основната му цел е сравнението на показателите. Поради това са регистрирани несъответствия между действителните данни и показатели от счетоводството на компанията.

- Декларация от формуляр INV-26. Използва се за въвеждане на резултати от проверка.

Щом изтича крайният срок за опис на дълготрайните активи, материали и други вещи, излишъкът се отписва в счетоводството. Те се кредитират в дохода въз основа на пазарна стойност, за която се използва сметка 91.

При установяване на недостиг първоначално се установяват виновниците, след което от тях се събират необходимите средства за покриване на загуби. Ако няма възможност за идентифициране на извършителите, тогава недостигът се начислява към производствените разходи, за които се прилага сметка 94.

Резултатите от одита със сигурност ще бъдат отразени в счетоводството в края на месеца, през който е извършена инвентаризацията.

Практическите ползи от процеса

Инвентаризацията се счита за ефективен начин за контрол на дейността на компанията, така че всички мениджъри трябва да са наясно с нейната стойност. Възползва се от следните функции:

- гарантира се, че цялата информация, съдържаща се в отчетите на предприятието, е достоверна;

- безопасността на различни фирмени ценности се контролира;

- са идентифицирани различни елементи, които вече са изтекли;

- се определят материали и елементи, които не се използват от компанията в процеса на работа, следователно те се продават или дават под наем с цел печалба.

Въз основа на информацията, получена в резултат на инвентаризацията, е възможно да се оптимизира работата на компанията. Освен това се правят промени в стратегията за развитие на предприятието. Установени са слабости във функционирането на компанията. Освен това се изчисляват небрежни работници, които нямат необходимите умения за запазване на имуществото.

заключение

Инвентаризацията е най-важният процес във всяка компания. Тя ви позволява да установите различни несъответствия между действителния размер на имота и данните, които са налични в отчитащата се компания. Времето и броят на проверките се определят от непосредствения ръководител.

Минималната инвентаризация трябва да се извършва веднъж годишно, а именно преди изготвянето на годишните отчети. Това гарантира наличието на надеждни данни в документацията.