Domiciliació bancària, què és? S'enfronten molts ciutadans que tenen deutes. I tenen preguntes, es pot utilitzar en el seu cas, o són il·legals aquestes accions? Com es regula aquest procediment?

L’essència del fenomen

El dèbit directe de fons és un procediment que realitza un banc sense el comandament del client. Gairebé sempre es requereix el seu consentiment, que s’expressa, per exemple, en accions amb caixer automàtic o targeta o servei electrònic.

Se suposa que les situacions en què la cancel·lació es fa per altres motius. D’acord amb el que estableix la llei, la resolució judicial o les clàusules del contracte.

Finalitat de l’ús

Considereu l’ús de l’eina en discussió en termes de relacions comercials. Si es pren una decisió judicial o es pren una decisió en el procediment d'execució, no es plantejaran cap pregunta. Però, com actuen de mutu acord sobre aquestes coses? L’acord de dèbit directe de fons proporciona al banc el dret de gestionar els diners del client, prèviament acordant determinades operacions.

Tot es fa en les condicions acordades per les parts. Per exemple, un client va prendre un préstec d’un banc a través del qual rep alhora un sou, una pensió o altres pagaments oficials i regulars. En el moment acordat, el banc es cancel·la automàticament. No és necessari passar el temps visitant un banc, omplint valors o altres manipulacions per pagar un deute.

En el negoci, s’utilitzen formes d’interacció més complexes: les parts es posen d’acord amb antelació en els pagaments automàtics per als béns o serveis prestats, o que es proporcionaran en el futur. Primer es fa un acord amb la condició pertinent amb un soci, i després amb el banc.

Reglament normatiu

- GK: conté les principals disposicions per mantenir un compte bancari;

- regulacions del Banc Central.

El codi conté una regla bàsica, que es desenvolupa en altres disposicions de la llei. Per exemple, la llei sobre procediments d’execució, fallides, etc.

Per esbrinar si un banc té dret a efectuar domiciliació de fons, cal acudir al marc regulatori que regula les relacions disputades. És impossible dir inequívocament si un banc té aquest dret. Es donarà una resposta positiva o negativa a la pregunta, segons l’estat de dret que s’ha d’aplicar en una situació determinada.

També són importants les normes de servei aprovades pels bancs. No tenen la condició d’acte normatiu, però el client no pot negar-se a cap compliment. En signar la sol·licitud d’obertura d’un compte, el client posa una nota sobre familiarització i consentiment per actuar d’acord amb ells.

Al mateix temps, si és possible demostrar en judici una contradicció de les normes bancàries o un acord amb les normes de la llei o dels actes del Banc Central, llavors no s'apliquen. Aleshores s’aplica directament la llei.

Raons per a la cirurgia

Considereu algunes de les raons de la domiciliació de fons de fons:

- recepció d’una decisió judicial o d’un document executiu emès sobre la base d’un acte judicial al banc;

- una reclamació del servei tributari (sobre el pagament de primes d’assegurança, càrrecs fiscals i interessos sobre aquestes);

- demanda de pagaments del servei duaner;

- la reclamació de l’arrendador en cas de retard, que va tenir lloc més de dues vegades;

- clàusula del contracte conclòs amb el client que dóna dret al banc de cancel·lar-se sense el consentiment previ del client.

La condició del contracte és la base per cancel·lar-se si es retarda el pagament o se supera el límit de crèdit.

Prohibició de cancel·lació

El dèbit directe de fons del compte del client està limitat, en primer lloc, per les normes de la llei. La prohibició s'aplica als motius d'anul·lació i a la quantitat de fons. Està prohibit escriure si:

- els fons del compte del corredor pertanyents a l'empresa client es veuen afectats si es presenten reclamacions al corredor;

- Els fons de la targeta de dèbit es retornen per reemborsar el deute de crèdit.

Els comptes de pagaments socials (excepte els pagaments de pensions) estan protegits dels requisits dels agutzils. Es poden penalitzar en casos excepcionals.

Si es tracta d’una targeta sobre la qual es transfereix un sou o pensió, l’import que s’ha de debut no pot superar el 50% de l’import de cada rebut. De vegades es permet escriure el 75%. El deutor o el seu representant té el dret, mitjançant administradors superiors, de reduir la quantitat de deduccions per denúncia.

Dret o obligació

De tant en tant sorgeix la pregunta: domiciliació de fons del compte: el dret o l’obligació del banc? Els tribunals donen respostes oposades sobre aquesta qüestió.

Si una sol·licitud d’agutzil o una decisió judicial, degudament executada, arriba al banc, és impossible eludir-ne l’execució. Si la cancel·lació es relaciona exclusivament amb la relació contractual del client del banc amb tercers, el banc, sense tenir motius indiscutibles, està obligat a denegar la sol·licitud.

Relació de les parts

Parlem d’un acord de domiciliació bancària. Com a tal, es conclou amb el banc que dóna servei als comptes de les parts en l'acord. Aquest acord és important si les parts han assegurat el dret a exigir cancel·lacions en acords entre elles.

En el conveni, els participants prescriuen clàusules addicionals. En particular, entre els drets del creditor s’indica una sol·licitud al banc per a la seva domiciliació bancària. Es prescriuen els motius, els termes i altres matisos que protegeixen els interessos de les parts.

El deutor es compromet a signar un acord amb el banc sobre domiciliació de fons, permetent que el creditor pugui dur a terme aquestes operacions. Si no hi ha cap clàusula en l'acord, les parts tindran el dret de modificar-la o signar documents addicionals.

Relacions amb el banc

Ara considerarem l’acord sobre domiciliació de fons del compte corrent. L’estructura del document és aproximadament la següent:

- nom de l'acord;

- liquidació o lloc de signatura del conveni;

- preàmbul (entre qui es conclou el contracte);

- descripció de l’obligació (el banc està obligat a cancel·lar-se del compte del client a favor de la persona acordada);

- el contracte s’indica d’acord amb el qual es realitza la cancel·lació;

- s’indiquen les clàusules de l’acord que donen dret a domiciliació bancària;

- informació completa sobre la persona amb dret a reclamar;

- Es descriu l’objectiu del pagament (per exemple, l’amortització d’un deute de préstec);

- indica l’obligació de la persona que té dret a exigir presentar una ordre de pagament que compleixi plenament els requisits de la llei o del contracte;

- el banc es compromet a informar el client sobre la cancel·lació (el missatge s'envia al número de telèfon o al correu electrònic);

- l’acord es considera efectiu des del moment de la signatura o des d’una altra data;

- detalls de les festes.

Implicació de tercers

La pràctica judicial implica la conclusió d’un acord només entre el banc i el seu client, la presència d’un tercer com a participant és impossible.

Si un client bancari retira el seu consentiment a domiciliació bancària, el seu soci no té cap palanquejament. Resta només referir-se a la clàusula del contracte conclòs per les parts sobre l’obligació d’assegurar aquesta transferència de fons.

Accions bancàries

El Banc està obligat a complir l’ordre de ser rescindit quan es compleixin totes les condicions de l’acord o les normes de la llei, especialment si les autoritats presenten la demanda.Els dubtes sobre la legitimitat de la sol·licitud donen dret a proporcionar documents addicionals o nous si els presentats per primera vegada no compleixen la llei.

Així, per exemple, una part que requereixi la seva cancel·lació amb motiu d’una decisió judicial està obligada a presentar una còpia correctament executada i certificada de l’acte judicial. El dret de domiciliació de fons procedeix de les normes de la llei i està documentat.

Exemple pràctic

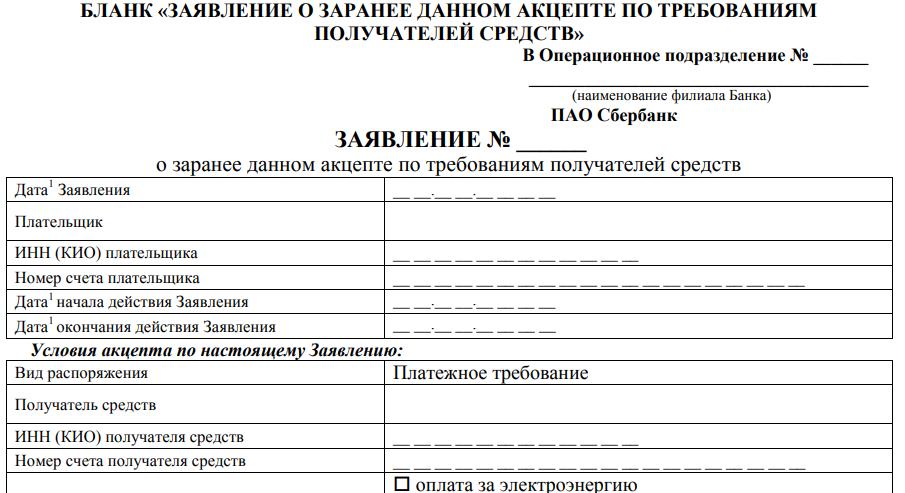

Quines són les característiques de la domiciliació de fons de Sberbank? En concloure un acord amb una entitat financera per al servei, el client té dret a emetre una acceptació de dèbit en el futur. S'ha publicat un formulari especial en el qual es detallen els articles següents:

- indiqueu el número de la sol·licitud, informació del departament d’operació on s’ha presentat la sol·licitud;

- data d’escriptura o presentació d’una sol·licitud al banc;

- TIN del client;

- número de compte;

- la data que comença el permís i caduca.

S’indicarà informació similar en relació amb la persona a qui es concedeix el dret de reclamació. A continuació, en la forma es mostren gràfics:

- tipus de comanda, l’ordre de pagament s’indica immediatament al formulari;

- destinatari de fons;

- TIN o KIO;

- obligació del pagador (s’ofereix el pagament de les factures de serveis públics, telèfon; es pot indicar una altra opció);

- número i data del contracte;

- l’import que es permet debatre;

- fórmula per calcular l'import admissible;

- la possibilitat d’execució incompleta o parcial a causa de fons insuficients al compte.

El client té dret a permetre l'execució parcial. Se li ofereix una altra opció: el requisit es compleix després de transferir fons al compte per ordre de prioritat. L'execució es permet durant el període de validesa de la sol·licitud presentada pel client.

En conclusió

La gestió de diners obrint comptes es considera normal i fins i tot habitual. La llei també permet que el banc els pugui excedir els diners.

Les bases estan previstes per actes legislatius i per un acord amb el banc. Hi ha restriccions que no es poden eludir pels termes de l’acord i, en conflicte amb la llei, s’anul·len automàticament.