Qualsevol contribuent que respecti la llei té dret legal a la devolució de l'IVA. El procediment està prescrit en el Codi tributari, en particular a l’article 78. Podeu comptar amb les devolucions d’impostos si, al final del període de denúncia, la persona que ha declarat els seus ingressos té una quantitat de deducció superior a la quantitat d’IVA cobrada.

El reemborsament de l’IVA permet a les persones jurídiques utilitzar racionalment els seus propis actius i fins i tot augmentar la competitivitat.

Garanties

Molt sovint es produeixen situacions en què és possible una devolució d’impostos per a les empreses exportadores que operen a un tipus del 0% (aquesta regla s’estableix a l’article 165). Tanmateix, el fet de superar la quantitat de deduccions no és motiu de devolució d’impostos. Per accedir a aquest procediment, haurà de complir una sèrie de requisits previstos per la legislació aplicable.

La primera condició del procediment de reemborsament de l’IVA per a les persones jurídiques és una auditoria de taquilla del Servei Tributari Federal. Si parlem d’exportadors, en el procés de verificació hauran de proporcionar un paquet de documents força voluminós que confirmi dos fets:

- el dret a aplicar una taxa de vendes del 0%;

- justificacions donant dret a l’import de la deducció.

Per tant, és molt important que cada pas de la transacció estigui documentat correctament.

Les persones jurídiques amb dret a devolucions d’IVA

Les devolucions d’IVA per a les persones jurídiques estan previstes pel Codi tributari del país, en concret l’article 176. Per rebre devolucions, una empresa ha de complir una sèrie de requisits:

- ser pagador de l’impost sobre el valor afegit;

- els serveis o béns per als quals s’hagi produït un pagament en excés s’han d’adquirir exclusivament per a activitats empresarials;

- ha d’estar present les factures d’aquest producte que indiquin l’import de l’IVA, la signatura del comptable principal i el responsable de l’empresa;

- els valors o serveis materials adquirits s’han de capitalitzar;

- La transacció en què se suposa que sigui real la devolució de l'IVA;

- el venedor i el comprador han de tenir els documents en ordre íntegre, s’han de registrar de la forma que preveu la llei.

No es permeten les devolucions d’IVA si l’empresa es troba en el sistema d’impostos simplificat, el sistema d’impostos industrials unificat o altres règims d’impostos. El sol·licitant ha de figurar com a contribuent de l'IVA.

Possibles opcions de devolució d’impostos

Les devolucions d’IVA per a persones jurídiques es poden realitzar de dues formes:

- per compensació;

- de tornada.

La primera opció suposa que el sol·licitant té endarreriments a l’hora de pagar altres impostos o hi ha multes o sancions pendents. En aquest cas, l'Administració Tributària compensa les reclamacions mútues pel seu compte. Si els fons es queden després de pagar els endarreriments, es retornen directament al contribuent. Així mateix, el contribuent té dret a presentar una sol·licitud de manera que l’import pagat s’envia a compte dels futurs pagaments d’impostos federals, inclòs l’IVA.

El reemborsament d’impostos excessivament pagats només és possible sota el compliment de totes les normes legals de l’empresa i en absència de deutes.

Esquema de devolució

Què és l'IVA? Com es pot retornar? Per a una comprensió completa de tot el procediment, es pot representar un esquema de devolució d’impostos en diverses etapes.

Cal entendre que les devolucions d’IVA no són un procediment automàtic. El contribuent interessat està obligat a iniciar independentment el procediment per a la devolució d’un impost excessivament pagat.

Pas 1: presentar una declaració on es mostri l’import de l’IVA presentat per a la seva devolució

Els empleats IFTS han de dur a terme una auditoria general (que dura tres mesos) de la declaració presentada. En aquesta fase, els funcionaris fiscals tenen dret a sol·licitar al declarant qualsevol document que confirmi la possibilitat d’aplicar deduccions fiscals. Aquesta norma està recollida a l'article 88 del Codi tributari.

En cas de no detectar cap infracció, podeu procedir immediatament al pas número 6, és a dir, que les autoritats tributàries decideixin la declaració de l’impost i reemborsin l’import pagat.

Pas número 2: actua per identificar infraccions

Com tornar l’IVA a les persones jurídiques? Si durant l’elaboració de la declaració s’han trobat infraccions de l’auditoria del taulell, fins que es corregeixin, no es podran obtenir deduccions fins que s’eliminin les deficiències.

L’autoritat fiscal que ha dut a terme l’auditoria pren una decisió i reflecteix quines deficiències s’han d’afrontar.

Pas 3: objeccions

El contribuent en el termini d'un mes després de rebre el certificat d'auditoria té l'oportunitat de presentar les seves objeccions a la decisió. Aquesta norma està recollida a l’article 100, però, quan presenti una protesta, cal justificar la posició d’un i assenyalar les violacions revelades en les actuacions d’especialistes en serveis fiscals.

Pas 4: resposta a l’impost

Els mètodes i el procediment de les devolucions d’IVA per a les persones jurídiques suggereixen que, després de presentar una objecció (o en la seva absència), els experts del servei tributari prenen una decisió al cap de deu dies hàbils. Pot contenir informació sobre la participació o la negativa a portar el declarant a responsabilitat administrativa. El servei tributari està obligat a notificar al contribuent la decisió presa en el termini de 5 dies des de la data d'aquesta decisió.

A més de fer-se responsable, si es constaten infraccions greus que no es resolen en el termini establert per la llei, se li nega la devolució d’impostos al contribuent.

Si no hi ha infraccions, abans de prendre una decisió positiva, els empleats del Servei Tributari Federal esbrinen els problemes d’endarreriment d’IVA, altres impostos, multes i sancions.

Pas número 5: compensació

Si, en el procés de comprovació de la morositat fiscal, es constata, tanmateix, el fet de la seva existència, els especialistes del servei tributari es posen de forma independent contra l’amortització del deute existent. Si es van formar els endarreriments durant el període en què es va dur a terme la inspecció, no se li cobra una pena.

En els casos en què la declaració de l’impost no sigui suficient per pagar els endarreriments, el contribuent està obligat a pagar més.

Pas 6: prendre una decisió sobre les devolucions d’IVA i les devolucions d’impostos

Com es reembossa l'IVA? El règim de devolució a les persones jurídiques suposa un pas més en forma de decisió de l’IFTS sobre les devolucions d’IVA. Aquesta decisió es prendrà si durant l’auditoria de taulers no es van revelar infraccions o després que s’haguessin pagat els endarreriments, les multes i les sancions, l’import que s’ha de pagar.

Després de la decisió pertinent, les autoritats IFTS envien la comanda corresponent a l’OFC (article 176 del Codi tributari).

L’impost s’ha de transferir al compte corrent del contribuent en un termini de cinc dies bancaris a partir de la data de recepció de la notificació pels òrgans OFK, que, al seu torn, està obligat a informar el servei tributari sobre la transferència de fons.

En els casos en què no hi hagi infraccions en el procediment, es considera completat.

Pas 7: vulneració per part de les autoritats FTS de les condicions per a les devolucions d’IVA

Com tornar l’IVA a les persones jurídiques? Pot passar que no hi hagi infraccions per part del contribuent, però el servei tributari encara incomplia els termes de la devolució de l’impost. Què cal fer en aquest cas?

El declarant té dret a exigir el càlcul dels interessos sobre l’import que s’ha de retornar. Aquest dret sorgeix del contribuent el dotze dia després de la decisió de finalització de l'auditoria de taulell i l'adopció de la decisió sobre indemnització.

Com augmentar les seves possibilitats?

No és gens difícil recollir documents per a les devolucions d’IVA per a persones jurídiques, respectar les regles del procediment, tot i que, a la pràctica amb força freqüència, els especialistes en serveis fiscals ho fan tot per trobar infraccions i no reemborsar els fons.

Per augmentar les possibilitats de devolució d’impostos, primer de tot, heu de triar contrapartides dignes i seguir les regles de la paperassa, a saber:

- guardar registres de serveis i béns a totes les revistes previstes per disposicions reglamentàries;

- no oblideu posar una marca al pas de la duana;

- comproveu si totes les mercaderies estan incloses amb IVA;

- Comproveu si totes les factures estan en estoc i si hi ha incloses totes les mercaderies;

- Assegureu-vos de pagar l’IVA a la frontera quan vengueu mercaderies fora del país.

Quins documents cal preparar

Quins documents es necessiten per a la presentació a l’IFTS durant una auditoria de taulell? Com tornar l’IVA a les persones jurídiques? Si l'empresa confia que les seves activitats comercials es desenvolupin en el marc de la legislació vigent i no hi ha infraccions, podeu enviar documents amb seguretat per a les devolucions d’impostos.

Per iniciar el procediment, prepareu i envieu una llista específica de documents:

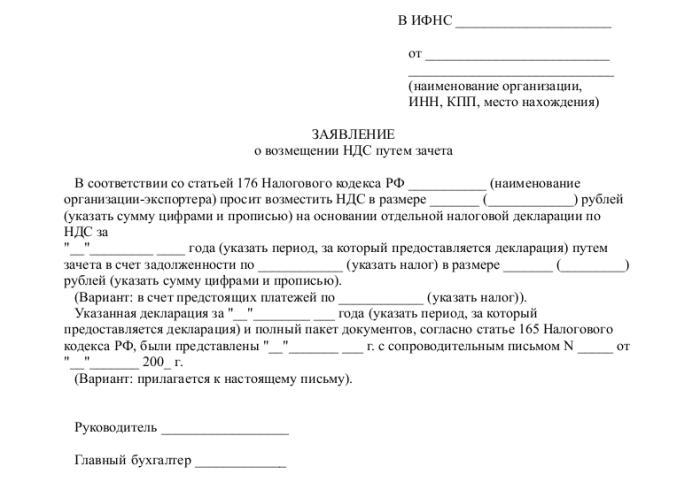

- sol·licitud en el formulari prescrit;

- declaració d’impostos pel període d’informe corresponent;

- una carta per demanar la devolució de l’IVA;

- factures;

- extractes de llibres de vendes i compres;

- altres documents de pagament (per a operacions d’exportació - documents duaners).

En el moment de presentar els documents, l’empresa no hauria de tenir deutes: s’ha de pagar el deute arrendat, totes les factures pagades, és a dir, no hi hauria d’haver reclamacions contra la persona jurídica.

Conclusió

Com tornar l’IVA a les persones jurídiques? En principi, no es tracta d’un procediment complicat, però requereix una cura especial i escrupolesa en el treball d’un comptador en cada etapa de l’adquisició, venda de béns o serveis.

Si, durant una auditoria de taulell, els especialistes IFTS encara van trobar alguna imprecisió, totes les aclariments i explicacions haurien de presentar-se exclusivament en format electrònic al TCS. En cas contrari, d’acord amb l’article 88 del Codi tributari, no s’explicaran aquestes explicacions.

També cal recordar que, malgrat el dret de la Inspecció Federal del Servei Tributari de sol·licitar documents en el transcurs d’una auditoria de taulell, no obstant això, aquestes sol·licituds haurien de relacionar-se amb la declaració verificada. Per exemple, les autoritats fiscals no tenen dret, comprovant la declaració, a interessar-se pel tema dels baixos salaris dels empleats ni a exigir explicacions sobre l’existència de pèrdues.

I sempre heu de recordar que en cas de desacord del contribuent amb les conclusions del servei tributari i en cas de denegació de la indemnització, el declarant disposa de 90 dies per recórrer aquesta decisió (des del moment de la seva adopció).