S'utilitzen diferents mètodes per avaluar els actius a llarg termini (actius fixos, accions, etc.). Un i el mateix objecte es pot caracteritzar per diversos valors numèrics del seu valor. El concepte clau en la comptabilitat és el valor comptable. Amb la seva ajuda descriu la situació financera de l’empresa i fes-ne la seva valoració. A l'article, considerem les característiques de la definició d'aquest indicador i les seves característiques.

Import comptable del sistema operatiu

El formulari núm. 1 és el document més important necessari per a l'anàlisi de l'activitat econòmica d'una empresa. És ell qui dóna una idea dels actius i passius del subjecte. Els actius inclouen els actius de l'empresa: corrent i fix. De vegades és difícil fer comptabilitat: s’utilitzen repetidament i contínuament, cosa que afecta el seu cost, però encara s’ha de calcular. Per simplificar aquest procediment, es va introduir el concepte de valor comptable. S’utilitza per registrar el moviment d’actius i la seva presència a l’empresa.

El valor comptable d’un actiu és l’import del seu cost inicial menys la depreciació acumulada. A partir de la definició, és clar que per al càlcul és necessari conèixer dos indicadors més. La clau és el concepte de cost històric, perquè també s’utilitza per calcular la depreciació. Es defineix com la suma de totes les despeses per l’adquisició o fabricació (construcció) d’un objecte, incloses les despeses d’instal·lació i instal·lació i excloent la quantitat d’impostos reemborsables. Així, per tenir en compte l’actiu, cal deduir la depreciació acumulada del cost inicial de l’objecte. El saldo de l’import és el valor comptable, al qual sovint s’anomena simbòlicament el valor residual.

Revaloració del sistema operatiu: reflexió al balanç

Una vegada a l'any, l'empresa desenvolupa activitats revaloració d’immobilitzat. Això és necessari perquè les dades de la comptabilitat no perdin la seva fiabilitat i rellevància. Els sistemes operatius tenen la capacitat de quedar obsolets físicament i moralment, és per això que també canvia el seu cost. Si després de la revaloració de l'immoble es comprova que el preu de l'actiu ha disminuït o augmentat, el valor residual es torna a calcular de la manera següent:

- Determineu el valor de substitució de l'objecte a la data de valoració.

- Si el valor de la propietat ha disminuït, es realitza una retirada. Al balanç, indiqueu l’import calculat menys la depreciació.

- En cas d'augment del valor, els actius fixos es avaluen restablint la depreciació. Es fan canvis al balanç.

S’atribueixen els resultats de la revaloració de propietats capital pagat addicional és a dir, es produeix el seu augment o disminució.

Béns immobles al balanç

La valoració de béns immobles es realitza per determinar el seu valor abans de vendre o comprar, arrendar i en molts altres casos. Segons la direcció de l’activitat de l’empresa, es poden registrar objectes d’acord amb el seu cost inicial menys la seva depreciació o al preu de mercat actual.

La propietat d’inversió es registra al final del període d’informació al seu valor raonable determinat per l’empresa de valoració internacional. De vegades no sempre és possible comparar els objectes de l’empresa amb el mercat, cosa que porta a una anàlisi més profunda. El valor comptable en aquest cas es determina tenint en compte la rendibilitat de l'immoble.

El valor residual dels actius intangibles

Els actius intangibles són propietats que no tenen una forma tangible. Ells, com els actius fixos, ho són actius no corrents i es pot utilitzar en el procés de producció, màrqueting o gestió.Els actius intangibles, segons IFRS, avaluen un dels dos mètodes:

- a cost històric (cost d'adquisició o fabricació) menys depreciació;

- al cost de substitució calculat com a resultat de la revaloració, menys despeses d'amortització acumulades.

Tots els costos dels actius intangibles derivats del moment de la seva acceptació per a la comptabilitat es registren com a altres despeses. Si els fons s’utilitzen per millorar les propietats de l’actiu, la qual cosa condueix finalment a un augment de la seva rendibilitat, capitalitzeu els costos.

Descripció dels actius del balanç

El valor comptable dels actius és la suma de tots els fons de l'empresa, que es reflecteixen en la forma comptable núm. 1. El seu valor s’indica a la línia 1600. Si cal calcular el valor residual d’un dels actius, realitzen les accions descrites anteriorment: determinen el valor inicial o de substitució (en cas de revaloració) i en dedueixen l’import de l’amortització.

Segons el propòsit, és possible calcular el valor tant d’un objecte individual com del seu grup. El concepte de valor comptable dels actius també s’utilitza àmpliament. El seu indicador caracteritza perfectament el benestar financer de l'empresa, que és interessant per a organitzacions de tercers (inversors, prestadors). El valor comptable dels actius és l’agregat de tots els fons, que es calcula com la suma de les línies 1100 i 1200 del formulari núm. 1 dels estats financers.

Estat de valor residual d’actiu

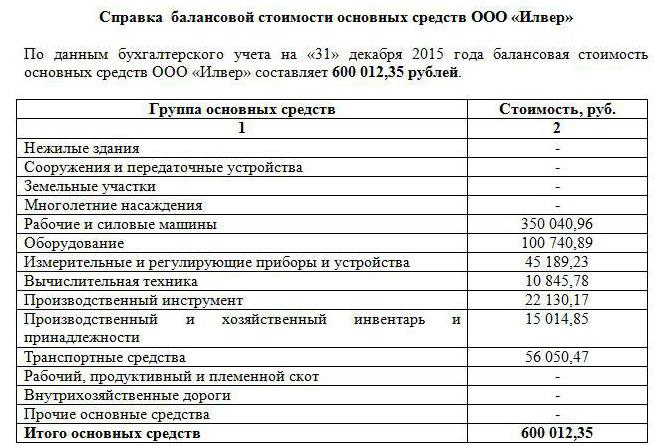

Com s'ha esmentat anteriorment, l'indicador de valor d'actiu és molt informatiu. Qualsevol empresa interessada en això pot sol·licitar dades. Normalment en el seu paper hi ha possibles inversors, prestadors i compradors. A petició de tercers i persones jurídiques, s’elabora una declaració sobre el valor comptable dels actius de l’empresa.

La forma establerta per al seu farciment no existeix, però sol formar-se com l’antic balanç. Per això, el valor de cada grup d’actius al començament i al final del període s’indica línia per línia. Si és necessari, s’especifiquen les dades, descrivint amb més detall alguns tipus de fons. El més important és que la informació sigui certa.

El certificat ha de contenir el nom de l’empresa, la data en què es va compilar, així com la signatura del responsable i comptable principal. El contingut es pot presentar en una taula (com un balanç) amb un desglossament dels grups d'actius necessaris o en forma de text sòlid. Independentment del mètode escollit per elaborar el certificat, és necessari que s'indiqui en ell el valor residual dels fons de l'empresa a l'inici i al final de l'exercici.

Valor del llibre

En l'anàlisi econòmica, a més de l'indicador de fons empresarials, també s'utilitza el valor dels actius nets. Per al seu càlcul, la suma de les línies 1400 i 1500 es dedueix del valor de la línia 1600 del balanç. Així, els actius nets mostren la quantitat de fons de l’empresa constituïda a costa del patrimoni net i no carregada d’obligacions.

Quan es calcula el valor comptable d’una garantia, es parla d’un accionista del capital d’una empresa. L’indicador es defineix com la relació d’actius nets amb el nombre d’emetuts accions ordinàries. A més, el valor residual dels títols sovint no coincideix amb la seva valoració al mercat. Cal tenir en compte que no tenen en compte les accions pròpies que es recompren als accionistes.

Si l’empresa posseeix no només accions ordinàries, sinó també preferides, el càlcul serà una mica més complicat. El valor comptable de valors en aquest cas es defineix com la diferència entre els actius nets, els endarreriments de dividends i el cost del bescanvi de les accions preferides.

Valor residual de l'empresa

Una organització també és una mena de propietat que es pot valorar o vendre.Per estudiar l'eficàcia de l'activitat econòmica, compila anualment el formulari núm. 1, que reflecteix tots els mitjans de l'empresa i les fonts de la seva formació. Sobre la seva base, es calcula el valor comptable de l'empresa. Utilitzeu la fórmula següent: Bc = Hperò - Nperòon:

- Hperò - actiu net;

- Nperò - actius intangibles.

Els actius nets es poden substituir per la diferència en el patrimoni net i el passiu de l'empresa.

Per tant, el valor comptable és un valor que reflecteix el preu d'adquisició original menys d'amortització. El seu valor està indicat al balanç de cada tipus d’immoble. Si cal, torna a avaluar els fons i, a continuació, calcula el seu valor residual. Per determinar el valor comptable d’accions i empreses s’utilitza el concepte d’actiu net.