Una declaració d’impost és una declaració oficial del pagador sobre els ingressos que ha rebut per un període determinat, els beneficis i descomptes que li són aplicables. Aquest document es presenta a l’organisme autoritzat en un formulari aprovat especial. A partir de la informació que conté i dels tipus impositius aplicables en el moment del lliurament, el Servei Tributari Federal supervisa l'import de la taxa a pagar. La legislació conté moltes opcions diferents per crear un entorn propici per als empresaris. No van passar desapercebuts aquells subjectes que per un motiu o altre es van veure obligats a suspendre les seves activitats. Per a aquests empresaris, s’ofereix una única declaració d’impostos simplificada. Considereu aquest document amb més detall.

Informació general

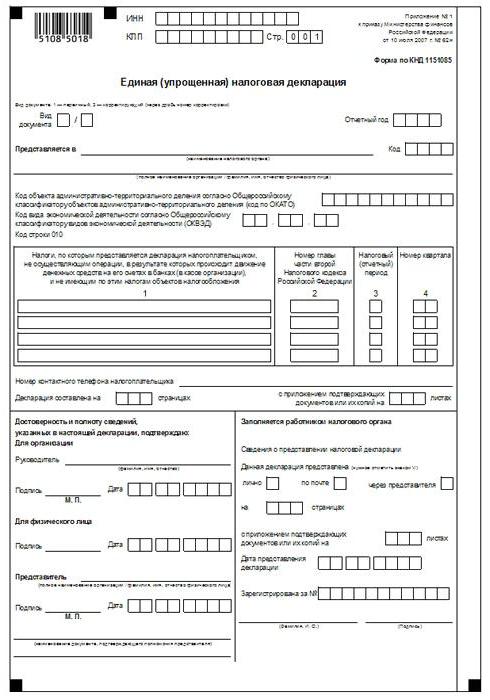

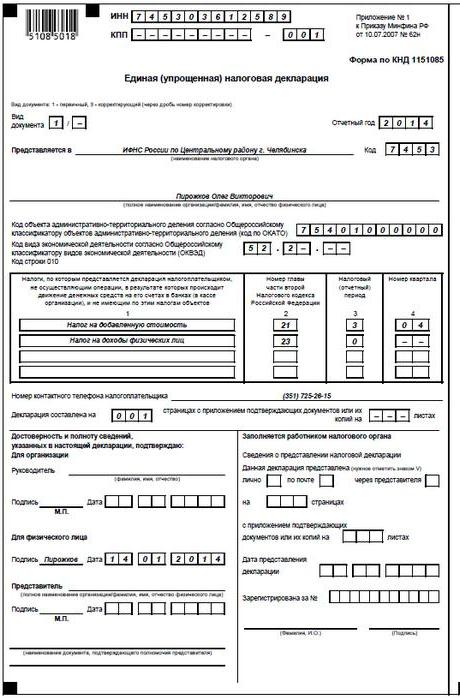

La declaració d’impostos única simplificada, el model de la qual es presenta a l’article, va ser aprovada per ordre del Ministeri d’Hisenda núm. 62n. Aquest document és enviat a l’organisme de control autoritzat per entitats que són pagadores de diverses taxes, però no van realitzar activitats durant el període d’informe, no van realitzar cap operació que comportés la transferència de fons a les seves caixes o comptes bancaris i no tenen objecte d’impost sobre aquestes deduccions. En poques paraules, una única declaració d’impostos simplificada és una forma d’informació resumida sobre zero informes. El procediment per a la seva presentació està regulat per l'apartat 2 de l'art. 80 Codi Tributari. Formulari de document del 1151085 KND.

Punt important

El formulari senzill de declaració d’impostos s’adreça a aquells empresaris que, durant el període d’informe, no van tenir cap moviment de fons als seus comptes ni a la caixa de caixa. Alguns subjectes no entenen aquesta regla. Alguns empresaris creuen que la manca total de fons és la manca d'ingressos. Cal destacar que els costos de l’empresa actuen com el moviment de diners. D’acord amb el que estableixen els capítols 21, 25, 30, 24 del Codi tributari, el pagador no està exempt d’obligació de pagar taxes al pressupost si no venia serveis, treballs, béns.

Característiques

La declaració impositiva única simplificada per a empresaris individuals, en essència, substitueix la presentació de tres pagaments obligatoris:

- IVA

- Deduccions dels ingressos.

- Impost sobre béns immobles.

Però hi ha situacions en què un pagador que no realitza negoci i no obté ingressos no pot utilitzar UDMD. Per exemple, els immobles fixos es lloguen, el pagament del qual afecta l’import del benefici i s’ha de reflectir a la declaració corresponent. En aquest cas, una empresa no operativa pateix pèrdues. Es pot pagar el lloguer amb r / s i indicar-se amb IVA. En aquest cas, l'organització envia informes sobre l'impost sobre ext. cost. Si una empresa té un empleat, se li paga un sou. D’aquesta manera, això comporta la despesa de l’organització. En aquests casos, no es pot utilitzar una declaració simplificada d’impostos.

Cas únic

Una empresa de nova creació simplificada és presentada per una empresa de nova creació que no desenvolupa negocis, encara no ha obert un compte bancari i no té actius fixos al seu balanç. Això significa que el capital autoritzat de l’organització ha d’estar format per actius que no siguin objecte d’imposició.

Ordre general

La declaració d’impostos única simplificada consta de 2 fulls.El primer indica aquells tipus de deduccions que, de fet, es proporcionen informes. El segon full conté informació sobre qui paga: una persona que no és empresària. El trimestre és el període de presentació del període de presentació d'una declaració fiscal simplificada. El termini no és més tard del vintè mes del mes que es produeix després del final del període. El document es presenta al Servei Tributari Federal a la ubicació de l’organització o a l’adreça de la persona. Els informes es presenten en format electrònic o en paper.

El pagador pot acudir al Servei Tributari Federal de manera personalitzada o enviar el seu representant al servei. La llei també permet l’enviament de documents per correu. Si el pagador no troba els terminis per presentar una declaració d'impostos simplificada, se li aplica una multa, segons l'article 119 del Codi tributari. Per enviar un document per correu electrònic, cal elaborar un complement inventari d’inversions. En format paper, es proporcionen 2 còpies dels informes. De forma electrònica, la declaració s’envia directament a través del lloc web del Servei Tributari Federal o per acord mitjançant EDI. Si el representant presenta el document, aquest ha de tenir un poder que confirmi la seva autoritat.

Declaració d’impost simplificada única: model d’exemple (normes)

En general, el document no es diferencia gaire dels informes regulars. No obstant això, en compilar-lo, hauríeu de complir diverses normes. Es pot presentar una única declaració simplificada d’impostos a l’ordinador o manualment. Per als empresaris individuals, la informació només s'ha d'introduir a la primera pàgina. Quan ompliu, es permet utilitzar tinta negra o blava. A les dues pàgines de la informació s'haurà d'introduir informació que no sigui empresària i que no indiqui TIN. No es permeten correccions a la declaració.

Pàgina 1

En el camp "INN", les organitzacions i empresaris individuals han d'indicar el seu número de contribuent d'acord amb el certificat emès pel Servei Tributari Federal per a la seva inscripció. Els empresaris individuals no omplen la columna "KPP". Per tant, la informació és proporcionada només per organitzacions. La columna "Tipus de document" es completa de la manera següent:

- Si el reportatge es proporciona per primera vegada, poseu "1 / -".

- Si la primera correcció, indiqueu "3/1".

- Si la segona correcció és "3/2".

A la columna "Any de presentació", respectivament, s'indica l'any en què es proporciona UDMT. A la línia "Subministrat a ...", introduïu el nom del departament del Servei Tributari Federal, que proporciona una declaració simplificada. Si una persona envia un document, el seu nom complet s’indiquen sense abreviatures (íntegrament, segons dades del passaport). Les organitzacions introdueixen el seu nom complet. A la línia "Codi OKATO" indiqueu el codi OKTMO (canvis introduïts des de l'1 de gener de 2014). A la columna "Codi del tipus d'activitat econòmica segons OKVED", introduïu la designació digital per classificador. Els codis estan presents a l'extracte del USRLE o del USRIP.

Taules

A les columnes 1 i 2 s’indica línia per línia el nom dels impostos pels quals s’ha de presentar una declaració simplificada. Les deduccions s’han de fer d’acord amb la numeració establerta dels capítols continguts a la segona part del Codi tributari. A més, el document conté l’apèndix 1. A la seva segona columna, indiqueu el número del capítol corresponent del Codi tributari. Si és així període impositiu el quart apareix: a la cel·la es marquen tres caselles 3. La quarta línia indica, de fet, el nombre del mateix trimestre per al qual s’ha presentat l’informe:

- El primer és el 01.

- El segon és el 02.

- El tercer és el 03.

- El quart és el 04.

Per a les deduccions pressupostàries, el període impositiu establert en un any i per informar -se sis mesos, un trimestre, nou mesos, a la cel·la corresponent de la línia 3, introduïu el valor del període:

- Trimestre - 3.

- Any - 0.

- 9 mesos - 9.

- Sis mesos - 6.

Es posa un guionet a la pròpia columna.

Informació addicional

A la línia "Número de telèfon de contacte del pagador" indiqueu el número en qualsevol format.A la columna "Declaració emmarcada a les pàgines" introduïu el nombre de fulls que formen el document (per exemple, 002). A la línia "amb la sol·licitud de certificar (confirmar) els documents o les seves còpies" indiqueu el nombre de fulls adjunts a les declaracions. Si hi falten, es posa un guionet.

Validació

Cal acreditar la integritat i validesa de la informació:

- Només amb la signatura del pagador, si és un individu (inclòs un empresari).

- El nom del document que confirma l'autoritat, si el document és presentat per un representant del subjecte.

- Signatura del capçal amb desencriptació, segell, si l'organització presenta la declaració.

En tots els casos, la data de compilació del document està obligatòriament.

Responsabilitat

La legislació estableix diverses sancions per a les entitats que incompleixin els terminis per presentar una declaració d’impostos. En cas de lliurament intempestiva d’informes a un empresari individual, es poden imposar una multa de mil rubles (en cas que es realitzessin pagaments obligatoris al pressupost. Si no s’ha pagat l’impost, s’implica una penalització per un import del 5% de l’import degut, però no menys d’1 mil rubles. També cal assenyalar que, si l’empresari no tenia dret a presentar una declaració simplificada, però sí que la lliura, s’enfronta a una multa per declaracions no representades sobre aquells impostos sobre els quals hauria d’informar.

Què he de fer si es presenta per error l’ODOD?

A la pràctica, hi ha situacions en què s’ha presentat una declaració simplificada i, després, al compte corrent o a la caixa de caixa s’ha començat el moviment de fons o s’ha identificat un objecte tributari. Què cal fer en aquest cas? En aquesta situació, heu d’arxivar declaracions revisades per impostos reflectits en un document simplificat. En aquest cas, el número d’ajust serà 1. El report principal en aquest cas és una declaració simplificada presentada anteriorment. No es proporcionen aclariments de UUND. Aquesta disposició es basa en cartes del Ministeri d'Hisenda i en els dictàmens dels tribunals.

Conclusió

Els casos en què es permet presentar un informe simplificat únicament estan definits clarament a la legislació. En primer lloc, es tracta de la manca de moviments de fons a la caixa o als comptes de l'empresa. No es tracta només de la recepció de beneficis, sinó també de la comissió d’operacions de despesa. La manca de flux de caixa als comptes de caixa i de liquidació és en realitat una suspensió de qualsevol activitat de l'empresa. És a dir, en aquest cas, ni es poden realitzar operacions d’ingressos ni de despeses. S’ha d’entendre clarament aquest punt per evitar problemes amb el servei tributari.

La legislació no conté cap restricció al nombre d’ajuts UNDM. Això significa que un empresari pot presentar informes fiscals simplificats durant diversos períodes. La introducció d'aquest document a la circulació pot estalviar temps com a servei de control i com a pagador. Una declaració simplificada consta de només dos fulls, els quals, per regla general, no van acompanyats de cap dificultat.