Si es detecten errors en els informes proporcionats a les autoritats reguladores, cal presentar una declaració actualitzada. Al Codi Tributari hi ha l’art. 81, regulant el procediment per a la seva prestació. Analitzem a més com es porta a terme l’ompliment de la declaració aclaridora.

Preguntes generals

En alguns casos, després d’informar al Servei Tributari Federal, el pagador descobreix que la documentació no reflecteix certa informació o hi ha errors en relació amb els quals canvia la base imposable. En conseqüència, això afectarà l’import del pagament obligatori. D’acord amb l’article 81 del Codi tributari, l’entitat ha de presentar una declaració actualitzada. En primer lloc, el pagador ha d’establir si els errors d’informació comporten una subestimació de l’import del pagament. D’acord amb això, tindrà el dret o l’obligació d’ajustar el document.

Normes generals

D’acord amb els articles 81 i 54 del Codi tributari, si es detecten errors en el període actual al càlcul de la base relativa als períodes de temps anteriors, la recalculació d’obligacions es realitza en el període de detecció d’exactitud. Així, el pagador proporciona una declaració d’impost actualitzada per al període en què es va produir la distorsió. A més d’ella, en alguns casos, la inspecció requereix un certificat de càlcul. Reflecteix els motius per fer ajustaments a les declaracions anteriors. A la pràctica, sovint es plantegen certes dificultats per a l’elaboració d’un document. A l’hora d’omplir la declaració, s’han de tenir en compte diversos punts específics.

Nuances

La declaració revisada ha de contenir quantitats de pagament correctament calculades, i no la diferència entre el seu valor correcte i la transferència ja efectuada. Els resultats de les inspeccions realitzades per la inspecció durant el període en què s’identifiquen els errors, no cal tenir en compte l’informe esmenat. El termini per presentar un document correctiu al Codi Tributari no està definit. En aquest sentit, es pot enviar una declaració actualitzada en qualsevol moment després de la detecció d’un error. El defecte es reconeixerà com a corregit només si l’entitat proporciona una declaració actualitzada. Si l’organisme de control comença o envia un avís de la cita de l’auditoria, no té sentit compilar un document correctiu.

Exemple

L'organització del 2n trimestre del 2007 va detectar una distorsió al primer trimestre. D’aquesta manera, les declaracions de comptabilitat i d’impostos es van presentar amb errors. L’empresa ha d’aportar un document correctiu. Per tant, és necessari aclarir la declaració de resultats i altres deduccions del primer trimestre. En comptabilitat, la correcció d’errors es realitza segons les regles del paràgraf 11 de les Directrius sobre el procediment d’elaboració i d’informació. Van ser aprovats per ordre del Ministeri d’Hisenda núm. 67n de 22 de juliol de 2003. Segons les directrius, si es detecten errors a l’exercici de l’informe, no és necessària cap correcció a les declaracions anteriorment presentades. Es tenen en compte els ajustaments en el mes en què es va detectar la distorsió. Cal tenir en compte que si l’impost de l’impost disminueix durant l’aclariment, l’òrgan de control pot tornar a examinar el període pel qual s’introdueixen els canvis. Tanmateix, això es permet si es troba dins dels tres anys anteriors a l'any en què es detecta la distorsió.

Les especificitats del termini

Com s'ha indicat anteriorment, el Codi Tributari no estableix un termini clar en què es proporcioni una declaració actualitzada de l'IRPF o altres pagaments.Es desprèn que després de la presentació d’un document correctiu en l’exercici en curs per a aquells períodes per als quals hagi caducat l’estatut de limitacions, l’autoritat de control no pot negar-se a acceptar-lo. Tanmateix, una inspecció in situ pot cobrir només tres anys anteriors abans de la decisió rellevant. D’això se’n deriva que, si l’empresa ha detectat un error en el període que no s’aplica la inspecció, no té sentit corregir-la. En primer lloc, això es deu al fet que el Servei Tributari Federal no podrà comprovar aquest període de temps, encara que hi hagi un endarreriment en el pagador. A més, el subjecte no podrà retornar ni acreditar el pagament en excés si l'import de les deduccions disminueix durant la correcció. Per tant, la revisió de les obligacions del pagador no és possible més enllà del període de tres anys.

Situació controvertida

Segons l’art. 78 del Codi, s'hauria de compensar una quantitat excessivament pagada amb els futurs pagaments d'aquest o d'altres impostos, els endarreriments d'altres deduccions o retornats. La sol·licitud corresponent es pot enviar en un termini de tres anys des de la data del pagament. En una situació així, pot aparèixer un problema. El pagador proporciona una declaració actualitzada amb una quantitat reduïda de deduccions i una declaració de compensació. A la data d’enviament dels documents, ha caducat el període en què l’autoritat supervisora té dret a verificar l’informe. Per tant, la inspecció no té cap raó per dur a terme activitats de ple dret en matèria de documentació.

En aquest cas, la FTS recomana que la unitat territorial accepti una declaració correctora. Es considerarà la sol·licitud de compensació o de devolució tenint en compte els documents justificatius proporcionats pel pagador amb la posterior emissió d’una decisió adequada. Així, la càrrega de la prova recau en el tema. Si es presenta una declaració actualitzada d’IVA i es redueix l’import de la deducció, no es satisfarà la sol·licitud corresponent de compensació / reemborsament. Per a aquest pagament s’ha establert un moment diferent a partir del qual s’inicia el càlcul de l’estatut de limitacions. És la data natural del final del període pertinent. Si es presenta una declaració d’IVA actualitzada al cap de 3 anys des de la data de finalització del període en què es revela una diferència positiva, no es retornarà.

Declaració revisada per mostra

El registre es realitza en el mateix formulari que es va utilitzar per fer la informació inicial. La declaració actualitzada sobre el sistema impositiu simplificat o un altre sistema tributari inclou els mateixos fulls que estaven presents en les declaracions originals, amb la substitució d’informació incorrecta per informació correcta, així com l’afegit de dades no especificades anteriorment. Les seccions 8-12 contenen un camp especial. S'emplena només amb l'aclariment de la declaració - 001 "Rellevància de les dades proporcionades anteriorment". El pagador, les seccions 8-9 les executa els agents, 10-11, els agents. A la sec. 12, la informació s’introdueix per persones que no paguen l’IVA, però que han enviat factures als clients. La columna 001 pot tenir un dels valors següents:

- 0 - si cal, corregiu les dades reflectides en aquesta secció. En altres camps amb el signe 0 introduïu la informació correcta.

- 1: si no cal que feu canvis, ja que les dades proporcionades anteriorment són correctes. Altres camps estan marcats amb guions.

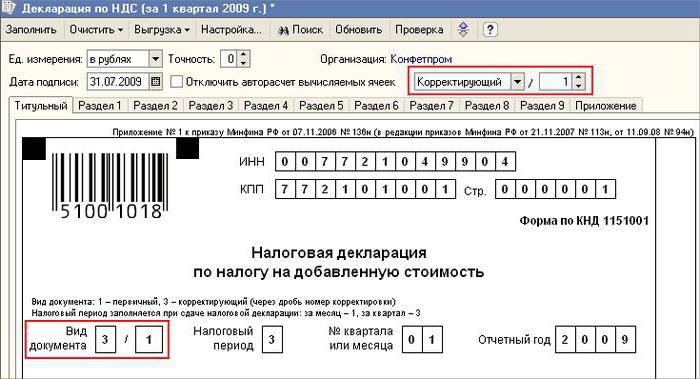

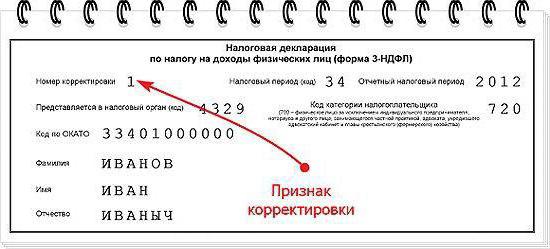

La pàgina de portada també té un camp obligatori: el número de correcció. S'hi introdueix un número, que correspon al número de sèrie de la indicació de canvis en les instruccions. En el cas de la presentació inicial de la declaració, es defineix 001. Amb cada ajustament posterior, el nombre canvia en ordre creixent: 002, 003, etc.

Funcions successives

Algunes dificultats apareixen a l’hora de proporcionar un document correctiu respecte a una empresa que ha deixat d’existir, però els seus deures i drets han estat transferits a una altra empresa. Aquesta situació és característica de la reorganització realitzada en forma d’adhesió.Aquí s’ha de referir a l’art. 50 Codi Tributari. Al paràgraf 5 es diu que en cas d’unir-se a una persona jurídica a una altra, l’empresa afiliada actua com a cessant pel que fa a l’obligació de deduir pagaments obligatoris. Si el successor es va identificar als informes proporcionats per l'empresa abans de la reorganització, distorsions que van suposar una subestimació de la quantitat a pagar, haurà d'elaborar un document de correcció i presentar-lo en nom seu. La declaració actualitzada s’envia al lloc de registre de l’organització afiliada.

Punt important

No oblideu que la certesa amb el lloc de subministrament del document correctiu no eximeix el successor de fixar el pressupost, que hauria de rebre l’import. Si aquest és el nivell federal, no hi haurà cap dificultat. Pot haver-hi problemes si l’impost s’ha d’acreditar al pressupost regional. Suposem que, durant una reorganització en forma d’adhesió, una persona jurídica situada al territori d’un dels subjectes del país deixa de existir. Durant la seva tasca, es van revelar errors als informes anteriorment enviats. El destinatari es troba en una altra regió. Envia un document correctiu a l’adreça del seu compte i retorna l’import dels endarreriments al pressupost de l’entitat a la qual s’havia de deduir l’afiliat.

Opcional

En cas que es trobin informacions falses i distorsions en les declaracions que no condueixin a una reducció de l’import de l’impost, la provisió d’un document correctiu és el dret i no l’obligació del pagador. A l’anterior edició de Art. 81 NK no hi havia aquest text. Com a resultat, el dret de l'assignatura no sempre es correlacionava amb l'obligació de la inspecció d'acceptar els informes modificats. Actualment, la il·legalitat de la negativa de la FTS és evident. L’estructura de control està obligada a acceptar la declaració actualitzada i a registrar-la com a molt tard el dia (dia laborable) que segueix el número de calendari de documents.

Renúncia

La declaració revisada es pot utilitzar com a mecanisme que estalvia al pagador la imposició de sancions. Aquesta situació és permesa en determinades condicions. Si es presenta un informe correctiu a la inspecció després de la finalització data límit per presentar una declaració i el període de deducció del pagament, el subjecte està exempt de responsabilitat si:

- S'han enviat documents fins que la persona es va assabentar que l'organisme de control va revelar el fet de disminuir l'import a pagar o el nomenament d'una auditoria de camp. En aquest cas, abans de la presentació d'informes correctius, l'entitat va deduir el pagament i els interessos que faltaven.

- Es va presentar una declaració actualitzada després d’una auditoria in situ del període corresponent, com a resultat de la qual no es van revelar errors o no reflectir cap informació que generi una subestimació de les quantitats a pagar.

L’exempció de responsabilitat implica l’exclusió de sancions. En aquest cas, queda l’obligació de pagar interessos. Això es deu al fet que no s'apliquen a les mesures de responsabilitat fiscal. A més, el Decret del Tribunal Suprem d'Arbitratge de la Federació Russa núm. 5 de 28.02.2001 establia que en aquests casos es pretén l'exempció de responsabilitat definida als articles 120 i 122 del Codi Tributari.

Conclusió

La qüestió relativa a la compensació dels imports impositius segons la declaració correctiva és decidida per l’òrgan de control després del registre del informe modificat. La inspecció pot rebutjar el tema. En aquest cas, la declaració actualitzada només es registrarà i tindrà en compte. Si la decisió és positiva, l'empleat del Servei Tributari Federal ha de realitzar diverses accions. En primer lloc, està obligat a cancel·lar el registre de la declaració modificada presentada. Després d'això, aplica un procediment especial per solucionar el document de correcció. Si es revela un error que comporta una modificació de l’impost de l’impost després d’un període de tres anys, l’entitat no pot presentar una declaració actualitzada.En aquest cas, la provisió d’un document correctiu no és una obligació, sinó el dret del pagador.