La realització de comptabilitat implica l’inventari obligatori de fons empresarials. No es va fer una excepció per aquest tipus d'actius com el treball en curs (treball en curs). Es tracta de les restes d'objectes laborals que no van arribar a passar per totes les etapes de processament i no es van convertir en productes acabats. Un inventari de treballs en curs és la conciliació de les dades de comptabilitat amb la presència real de productes sense acabar i la seva completesa.

Què és el treball en curs?

Es tracta d’una espècie de grup d’actius, que ja no s’aplica als materials, però tampoc constitueix un producte acabat. Els estàndards de comptabilitat els donen una definició clara. Segons PBU, els treballs en curs són productes o treballs que no han superat totes les etapes del procés, l'acceptació o la prova. Això també inclou:

- productes incomplets;

- comandes pendents;

- productes semielaborats elaborats per si mateixos no relacionats amb el producte acabat;

- serveis i treballs no acceptats pel client;

- materials semielaborats i processats;

- unitats, peces, connexions de muntatge.

Comptar els costos del procés de producció, actiu factures 20–29. Es recullen les despeses en el dèbit i es comptabilitzen (distribució) al préstec. Els saldos d’aquests comptes a final de mes caracteritzen el cost del treball en curs.

Tipus d'avaluació

En comptabilitat, les dades es reflecteixen en comptadors físics i monetaris. Per acceptar o anotar fons, cal conèixer el seu valor. El treball en avaluació es realitza a partir de:

- Costos reals realitzats (en producció unitària).

- El cost real és la forma més fiable i comuna. Es determina el volum de treball en curs. A continuació, la seva quantitat es multiplica pel cost unitari mitjà, determinant així el cost real de producció de tots els treballs en curs a final de mes.

- Cost estàndard: aplicable a la producció en sèrie i en sèrie. S’aplica el preu comptable de la unitat salarial. A més, es manté la desviació del valor previst del valor real.

- Per a articles de costos directes: el preu d’una unitat d’obra en curs es calcula sumant els costos directes de la seva creació.

- Costos de les refineries: el cost de les refineries inclouen només materials, matèries primeres o productes semielaborats. El mètode s’utilitza principalment en la producció intensiva de materials.

La mateixa empresa ha de triar el mètode més adequat per avaluar l’impost sobre la renda i redactar-lo a la política comptable. La resta de treballs en curs s'estima sobre la base de la documentació primària i la seva mida s'estableix després de l'inventari a finals del mes.

Productes de cicle llarg

La producció industrial de vegades produeix productes que passen per diverses etapes de processament. Al mateix temps, les empreses poden reconèixer el fet de la venda en diferents moments: en determinades etapes de l'obra o després de la seva finalització. Normalment s’utilitza la segona opció.

Si es lliuren els productes per etapes, cal utilitzar el compte 46. El dèbit indica les parts del treball pagades pel client i completades per l'empresa.Un cop finalitzades totes les etapes, el valor de l’objecte acumulat al compte 46 s’imposa al compte “Liquidacions amb clients i clients”.

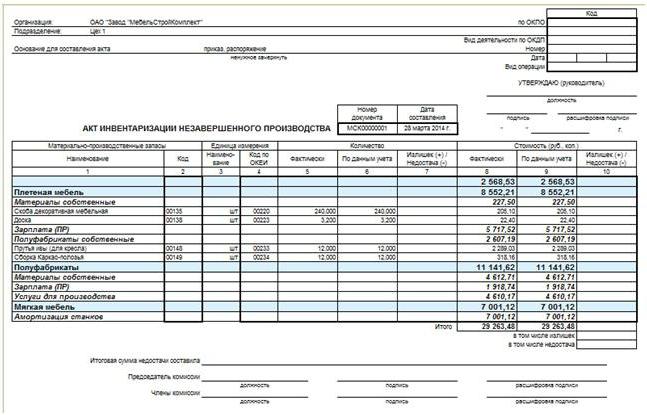

Organització de l'inventari de treballs en curs

Les especificitats de l'inventari s'indiquen a les polítiques de comptabilitat de l'empresa. A excepció dels controls obligatoris, s’estableixen els problemes organitzatius següents sobre el càlcul previst del nombre d’actius:

- llista de béns objecte de procediment;

- el nombre total d’inventaris que es preveu realitzar en el període de presentació i les seves dates;

- composició de les comissions;

- una altra informació.

Es realitza un inventari obligatori de treballs en curs quan es revela un fet de dany o robatori d'objectes laborals en la seva composició, el canvi de persones responsables i alguns altres casos.

Independentment dels motius de la inspecció, el procés es realitza segons les instruccions del Ministeri d’Hisenda (ordre núm. 49). En primer lloc, el gestor emet i signa una comanda que conté informació sobre:

- raons de l’auditoria;

- grups de béns que pertanyen al procés;

- la composició de la comissió implicada en l'inventari;

- data d’inici i finalització;

- el període durant el qual s’han de presentar documents al departament de comptabilitat.

La comanda és un tipus de tasca per a la comissió d'inventari. Està format per comptables, personal administratiu i altres especialistes. Un requisit previ és la presència de persones financeres responsables. També hi poden participar representants d’un servei d’auditoria independent. La presència de cada membre de la comissió és obligatòria, en cas contrari, els resultats de l'auditoria es consideren nuls.

El procediment per a realitzar un inventari de treballs en curs

El president de la comissió posa visats “Abans de l’inventari en la data n” sobre tots els documents de despesa i rebuda rebuts per l’inventari. Això és necessari per registrar dades sobre els saldos de propietats abans de l'inici de l'auditoria. Les persones amb responsabilitat material proporcionen els rebuts que s’han lliurat tots els documents primaris, la propietat rebuda està capitalitzada i la propietat que es retirà es cancel·la com a despesa. Aleshores es pot realitzar un inventari de treballs en curs.

Comença el càlcul de la disponibilitat real de la propietat. La informació sobre la seva quantitat es registra en actes o registres d’inventaris, que són almenys per duplicats. El document està numerat, indica la data de l’auditoria, la data i el número de llançament de l’ordre del lideratge sobre la seva organització. A continuació, es compilen taules per a cada taller i la ubicació del treball en curs. Després d’emplenar el document, els membres de la comissió i persones responsables financeres el signen. Aquests últims, a més, proporcionen un rebut que s’ha acceptat el volum verificat de treballs en curs per a la seva custòdia.

Inventari de la construcció inacabada

La inspecció d'objectes de construcció de capitals es realitza per a cada element estructural, tipus d'obra, equipament i els seus altres components. En aquest cas, la comissió ha d’esbrinar:

- si els objectes transferits a les obres d’instal·lació, però que encara no els toquen, s’inclouen en el nombre de treballs en curs;

- En quina condició es troben els objectes de conservació i la construcció dels quals es suspèn temporalment.

Es construeixen actes separats per a edificis encarregats, però no adoptats adequadament. Una mesura similar també s’aplica a les instal·lacions que els terminis d’entrega es retarden per algun motiu.

Es construeixen actes separats per a edificis encarregats, però no adoptats adequadament. Una mesura similar també s’aplica a les instal·lacions que els terminis d’entrega es retarden per algun motiu.

Inventari WIP i producció industrial

En empreses d’aquest tipus, la comissió comprova la disponibilitat de tots els materials, matèries primeres, així com la integritat d’unitats, endarreriments i instal·lacions. Tots els inventaris innecessaris es lliuren abans del inventari del taller al magatzem. Per a cada unitat separada elabora un acte o inventari.La documentació separada està subjecta a matèries primeres, materials i productes semielaborats que no han estat processats, però que es van localitzar a prop dels llocs de treball. L’inventari de propietaris no inclou articles rebutjats.

Es realitza un inventari de treballs en curs en una empresa industrial per verificar:

- la presència de retards, agregats, unitats, parts;

- quantitats de productes inacabats;

- completesa d'unitats, muntatges, peces;

- saldos de treballs en curs per a comandes la execució dels quals sigui cancel·lada o suspesa.

Els comptes, components, conjunts i parts enrere es compten, mesuren i pesen. Les dades s’introdueixen als actes o inventaris pertinents.

Els treballs en curs a l'empresa, que són una barreja de diferents matèries primeres o massa heterogènia, es caracteritzen mitjançant dos indicadors: la quantitat total i la part atribuïble a cada element de la seva composició. El procediment de càlcul està regulat per instruccions del sector i, en l'absència, es prescriu en la política comptable.

Reflexió dels resultats de l’inventari

Els actes i llistes d’inspeccions es transfereixen al departament de comptabilitat en el termini previst. Les discrepàncies que s’han trobat durant l’inventari entre les dades dels documents primaris i la disponibilitat real de la propietat s’han de reflectir als comptes.

En el cas de l’excedent d’ingressos excedents, s’hauria de capitalitzar al valor de mercat fins a la data de l’auditoria. Els treballs en curs de comptabilitat es registren als comptes 20–29. L’import registrat en el dèbit del compte en què es va trobar l’excés: Dt "Producció auxiliar" CT "Altres ingressos".

L’escassetat o el dany de l’obra en curs es mostra en el crèdit dels comptes per a la comptabilització dels costos de producció. Al mateix temps, les entrades de comptabilitat s’assemblen així: Dt “Falles” Kt “Producció de servei”, Dt “Pèrdues per danys als valors” Kt “Producció principal”. Si l'escassetat detectada no sobrepassa la taxa de pèrdua natural, llavors la seva quantitat s'atribueix als costos de distribució: Dt "Producció principal" Kt "Escassetat". Aquestes cancel·lacions es realitzen sobre la base del càlcul recomanat per la política comptable.

Reflex de l'escassetat superior als estàndards establerts

Política comptable l'empresa estableix certes normes, inclosa una part de la pèrdua de la propietat que es considera acceptable. En els casos en què l'escassetat es produeix per un dany al treball en curs, hi ha dues opcions per reflectir els resultats en la comptabilitat:

- Si els autors són identificats, restituireu l'escassesa a càrrec seu. Les entrades de comptabilitat són les següents: Dt “Càlculs de danys”, CT “Manques”, Dt “Càlculs per a danys” Kt “Pèrdues per danys a la propietat”.

- Si el tribunal es va negar a recuperar els danys causats per les persones culpables, o no s'han establert, la deficiència queda cancel·lada com a resultat financer: Dt "Altres despeses" Kt "escassetat".

- Si danys a la propietat es va produir a causa d’una emergència i força major, l’ordre de reflexió de les pèrdues és similar al paràgraf 2.

La quantitat d’escasses per sobre de la norma obliga el comitè d’inventari a realitzar una investigació interna per tal d’identificar els autors.

El treball en curs de comptabilitat té un lloc especial en els actius de l'empresa. Això ja no és matèries primeres, però tampoc productes acabats. El control sobre la seva quantitat és tan important com per a qualsevol altra propietat. Per verificar les dades dels documents primaris amb la disponibilitat real de treballs en curs, feu inventaris, a causa dels quals s’ajusten els indicadors, si cal.