Una política de comptabilitat és un conjunt documentat de regles que regulen la comptabilitat en una empresa individual. Les disposicions de la comanda sobre polítiques de comptabilitat es basen en principis de comptabilitat generalment acceptats. Aquestes recomanacions són vinculants.

Història d’ocurrència

Per primera vegada, el comptable rus va trobar el concepte de “política comptable” a principis dels anys 90 del segle passat. Les característiques del document es van registrar al Reglament “de la informació comptable i financera de la Federació Russa”. Però l’ús generalitzat a la pràctica no va començar immediatament. Avui dia, cap organització no és completa sense la creació i el compliment de les regles de comptabilitat individuals.

Marc de la política comptable

Cap conjunt de regles no es poden crear de manera raonable. Quan elaboren i aproven un document, el comptable principal i la direcció de l'empresa han de prestar atenció als criteris següents, dels quals depèn directament l'essència de la política comptable:

- Estat, forma de propietat, tipus i tipus d’activitat de l’empresa.

- Pla de desenvolupament actual i a llarg termini.

- Característiques de les activitats financeres segons la indústria.

- Qualificacions professionals dels empleats.

- La situació econòmica de l’empresa.

La política comptable de l'organització es forma a partir de regles de comptabilitat generalment acceptades. comptabilitat en funció de la situació específica de l'empresa.

Quins problemes han de tractar les polítiques de comptabilitat?

El document aprovat que regula la comptabilitat de l'empresa no només ha de complir les normes estatals establertes, sinó que també ha de complir tots els aspectes del procés comptable. Hi ha tres tipus de característiques de la comptabilitat: metodològica, organitzativa i tècnica.

Una comprensió de la metodologia inclou una descripció de les tècniques utilitzades en el procés de comptabilitat, que es presenten legalment a l'empresa per triar. Per exemple, cada persona jurídica té dret a determinar de manera independent el mètode per calcular la depreciació. Hi ha molts problemes sobre els quals la comptabilitat d’una organització pot diferir significativament d’una altra. A més de la depreciació, inclouen:

- mètodes per classificar la propietat rebuda com a sistema operatiu o IBE;

- finançament dels treballs de reparació de sistemes operatius;

- mètodes per avaluar IBE i altres propietats valuoses;

- comptabilitat de la producció, contractació i adquisició de valors;

- reconeixement dels ingressos per vendes;

- creació de grups de comptabilitat immobiliària, reserves, fons per a fins especials.

L’ordre de polítiques de comptabilitat conté una descripció detallada de les tècniques d’ensenyament. comptabilització d’una empresa determinada. La tasca del comptador és complir els requisits que estableix la direcció.

Aspecte tècnic i organitzatiu de les polítiques comptables

Els aspectes tècnics reflecteixen l’ús dels mètodes proporcionats a la pràctica, és a dir, regulen l’ús de determinats comptes, formes de documents i altres coses. Aquests inclouen:

- gràfic de comptes aprovat;

- formes de registres comptables;

- tècniques de tractament de dades;

- informes;

- control de l’esfera de producció interna;

- ordre i termes de l'inventari.

L’aspecte organitzatiu de la política comptable de la comptabilitat es forma en una descripció de la importància de la comptabilitat en les activitats de l’empresa, la seva relació amb altres departaments del sistema financer.

Marc normatiu

Els documents següents s'utilitzen com a documents sobre els quals es basa la comptabilitat de qualsevol empresa:

- Reglament "Sobre la comptabilitat i la informació financera a la Federació Russa".

- Instruccions sobre l'aplicació del Model Model de Comptes de Comptes de la Federació Russa.

- Reglament del Ministeri d'Hisenda de la Federació Russa "Sobre la política comptable de l'empresa".

- Reglament “Sobre els costos i la seva composició”.

- Decisió sobre l’amortització i la revaloració accelerada d’OPF.

- Recomanacions de cost per a una indústria en particular.

El procediment per a l'elaboració de documents sobre les polítiques de comptabilitat

Aprovat pels fundadors, la política de comptabilitat de l’exemple de l’empresa s’ha de documentar en forma de comanda, comanda, regulació, descripció de feina. Els documents constituents tenen un paper important en la preparació de polítiques de comptabilitat, que posen les bases de la comptabilitat segons el tipus d’entitat empresarial.

S’aprova la política comptable de l’exercici, durant la qual es poden fer canvis només en casos crítics per a l’empresa: liquidació, transformació o reorganització. El motiu també pot ser que canviïn els requisits de comptabilitat i comptabilitat financera a nivell estatal.

Les empreses de nova creació han d’aprovar les polítiques de comptabilitat en el termini de 90 dies. El compte enrere comença des del moment en què adquireix drets legals o es registra en agències governamentals.

Canvi en el contingut de la política comptable

Si la necessitat de canvis no es deu a motius greus com ara la reorganització o la liquidació, l'empresa té dret a editar el document per al nou exercici. Els canvis entren en vigor l'1 de gener de l'any següent a la data de publicació del document. Cal recordar que la preparació d’una nova política comptable s’ha de reflectir en els estats financers anuals en forma de nota explicativa.

Qualsevol canvi ha de ser justificat, ja que l’ordre de les polítiques de comptabilitat afecta directament l’activitat econòmica de l’empresa. És especialment necessari comprovar acuradament la necessitat de canvis metodològics que puguin afectar directament el resultat financer.

Polítiques de comptabilitat reflectides en l'estat financer

S'ha de publicar una política comptable d'exemple d'una empresa. Els empleats han de conèixer els requisits que afecten directament l'exercici de les seves funcions. En la preparació dels estats financers sorgeix la necessitat d'esmentar polítiques de comptabilitat. Però no cal divulgar el contingut de tot el document: n’hi ha prou de reflectir els punts principals.

Hi ha dos mètodes segons els quals l’empresa reflecteix les polítiques de comptabilitat de l’informe anual: una indicació de les desviacions de les normes o la descripció de cada element. La primera opció assumeix la caracterització més completa dels mètodes de comptabilitat establerts. Al mateix temps, descriuen tots els mètodes establerts per l'estat o adoptats de manera independent.

Si l’empresa desenvolupa activitats financeres estrictament en el marc acceptat per l’estat, la política comptable només es caracteritza en els casos en què s’observen desviacions de les normes generals. En altres circumstàncies, n’hi ha prou amb indicar que l’empresa compleix plenament les recomanacions de l’estat de comptabilitat.

Reflexió de la comptabilitat fiscal

La comptabilitat fiscal de l'empresa s'ha de dur a terme estrictament d'acord amb els articles del Codi Tributari de la Federació Russa. A la secció de la política comptable que reflecteix el procediment per a la comptabilitat fiscal, s’han d’incloure ítems que descriuen:

- el procediment per reflectir les dades de la comptabilitat fiscal;

- establiment de persones responsables per mantenir i organitzar la comptabilitat fiscal;

- termes i composició dels documents facilitats a la persona responsable;

- tipus de registres d’impostos comptables.

S’ha de crear una política de comptabilitat tributària basada en la base tributària de l’empresa, una llista de pagaments obligatoris al pressupost de l’estat i les regles del flux de treball.

Independentment de la direcció de l'empresa, la política comptable ha de reflectir els requisits del Codi tributari. Les despeses i ingressos de l'empresa, el procediment per a la seva formació, la determinació de les accions imposables són la base de la comptabilitat fiscal, que no es pot cancel·lar ni canviar completament.

Canvis en les polítiques de comptabilitat fiscal del 2016

El 2015, el Codi Tributari de la Federació Russa va sofrir canvis que van entrar en vigor des del començament del 2016.Algunes de les modificacions afectaran l'operació de les empreses. A l’hora d’elaborar la política comptable del 2016, cal tenir en compte els requisits següents del Codi tributari:

- els béns sobre els quals es carrega la seva amortització es consideren valors materials per valor de més de 100 mil rubles;

- per a les empreses que paguen un impost sobre la renda per un import de 10-15 milions de rubles, augmenta el límit de la quantitat d'ingressos per vendes del trimestre;

- Es va cancel·lar el sistema impositiu simplificat per a organitzacions que els ingressos superin els 79 milions de 740 mil rubles.

Polítiques de comptabilitat: articles i les seves característiques

El document que estableix el procediment per a la implantació de la comptabilitat consta de 5 seccions:

- informació general sobre la part organitzativa de la comptabilitat;

- mètodes de comptabilització d’immobilitzats i actius intangibles;

- comptabilitat d’inventaris;

- procediment de creació de reserves;

- comptabilitzar altres ingressos i despeses.

La informació general es pot omplir en qualsevol formulari, però ha de contenir necessàriament informació sobre l'empresa, persones responsables, l'aplicació d'un estàndard o la taula de comptes de treball i l'organització de la comptabilitat.

Reflexió dels mètodes de comptabilitat d’immobilitzat i immaterial

Procediment de comptabilitat del sistema operatiu i actius intangibles regula les polítiques comptables de l'empresa. A continuació, es mostra un exemple d'emplenament d'aquesta secció:

Comptabilitat del sistema operatiu

- Meritació mètode d’amortització - lineal / acumulatiu / decreixent saldo / producció.

- El valor mínim dels béns atribuïbles a immobles és de 100 mil rubles.

- Control sobre actius amb un valor inferior al mínim: al compte fora de balanç 013.1 / registres de comptabilitat analítica.

- Revaloració anual dels actius fixos realitzats / no realitzats.

- Document analític de comptabilitat: targeta d'inventari / llibre d'inventari.

- Conserveu targetes d’inventari durant n anys.

Actius immaterials

- Compromís d’amortització (pel mètode lineal / de producció) del saldo reduït.

- Com reflectir la presència d'actius intangibles al balanç, reflectiu / no reflectiu.

- Es canvia / no es modifica la vida útil i el mètode d'amortització per a l'any en curs.

Característiques de les polítiques comptables d’inventaris i reserves

Procediment comptable inventari reflecteix les polítiques comptables de l'empresa. Un exemple (Rússia) de recopilació de les característiques de comptabilitat per a MPZ serà considerat com un exemple:

La política comptable de les empreses regeix la comptabilitat d’inventaris segons les normes següents:

1. Avaluar:

- materials - al preu real / comptable;

- productes acabats, segons la norma actual / mitjançant sc. 40 / normatiu sense l’ús de sc. 40 preu;

- béns: al valor de compra / venda.

2. Els costos de transport i adquisició per a la venda de mercaderies s'han d'incloure en els articles de cost / venda.

3. Escriviu MPZ del magatzem amb el cost / cost mitjà unitats / mètode FIFO / mètode VIDA.

4. Realitzar la formació de valor a cost complet / reduït.

A la secció de creació de reserves, s’indica l’import de les despeses futures per part de les despeses, així com la necessitat de crear reserves per obligacions dubtoses i per reduir el cost d’immobilitzat i actiu intangible.

Un exemple del contingut de les polítiques de comptabilitat de l'empresa per a la comptabilitat

Considereu una de les opcions possibles per processar la documentació relacionada amb la descripció dels mètodes boo. comptabilitat.

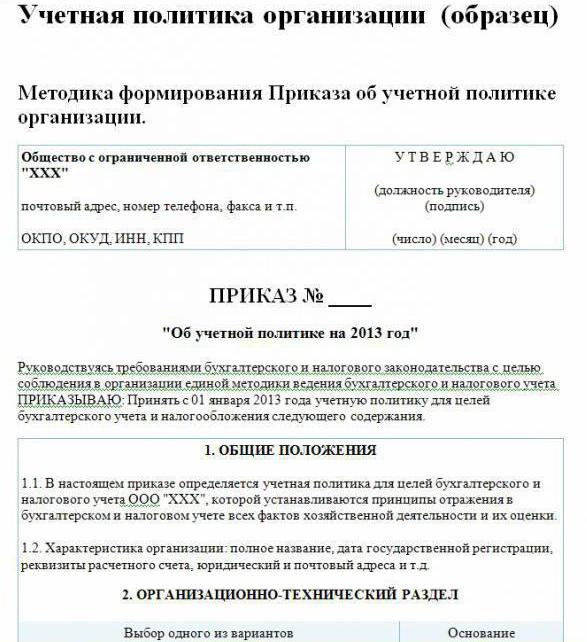

Política comptable de l'empresa (exemple):

Visita LLP

c. Constructors, 48

telèfon 8 (3812) 234949

fax 8 (3812) 234853

Nº de comanda 23

"Sobre les polítiques de comptabilitat del 2016"

Segons la legislació de la Federació Russa, per tal de complir un sistema unificat de comptabilitat i comptabilitat fiscal

ORDRE:

Aproveu a partir del 01.01.2016 les polítiques de comptabilitat de l'empresa per a objectius comptables contingut donat:

Aspectes organitzatius i tècnics

1.1. La comptabilitat és comptable.

1.2. El nivell de centralització de la comptabilitat està centralitzat.

1.3. L’estructura organitzativa de la comptabilitat és lineal.

1.4. Formes dels documents primaris desenvolupats per l'empresa de forma independent i presentats en els annexos de la comanda.

1.5. Les persones amb dret a deixar una signatura a la documentació primària figuren a l'annex de la comanda.

1.6.El formulari de comptabilitat està automatitzat.

1.7. La companyia utilitza la Carta de Comptes Estàndard de la Federació Russa.

1.8. El procediment per realitzar un inventari, la composició de la comissió s’aprova a l’annex de la comanda.

Aspectes metodològics

2.1. La depreciació d'actius fixos i actius intangibles es calcula de manera directa.

2.2. Estableix el cost mínim del sistema operatiu per valor de 100 mil rubles.

2.3. Com a part de la MPZ, els actius amb un valor no superior a 82 mil rubles estan subjectes a la comptabilitat.

2.4. Les quantitats de les deduccions d'amortització dels actius intangibles s'han de reflectir al compte 05.

2.5. No reavalueu el sistema operatiu.

2.6. Teniu en compte els valors materials sense utilitzar els comptes 15, 16.

2.7. MPZ s'hauria de posar en producció a un cost mitjà.

2.8. Els costos de transport i adquisicions s’han d’incloure en el cost real.

2.9. Avaluar el producte real al cost realitzat.

210. La comptabilitat de la sortida es farà mitjançant el compte 40.

2.11. No es creen reserves per a despeses futures.

Els mètodes no especificats en aquest document s’han d’aplicar d’acord amb el Reglament del Ministeri de Finances de la RF “Sobre Informes Comptables i Financers”.

Director del Savochkin P. B. signatura

En el cas donat de la política comptable, només s’indiquen els punts principals de la metodologia per organitzar la comptabilitat. comptabilitat. L'empresa es basa principalment en normes generalment acceptades.