La corba de Laffer és un concepte teòric que mostra la relació entre la taxa d’ingressos d’impostos i els ingressos del pressupost de l’estat mitjançant una part dels impostos. El sistema va ser desenvolupat el 1974 per l’economista nord-americà Arthur Laffer. De vegades s’utilitzen indicadors de corba com a argument per a la reducció d’impostos.

Concepte

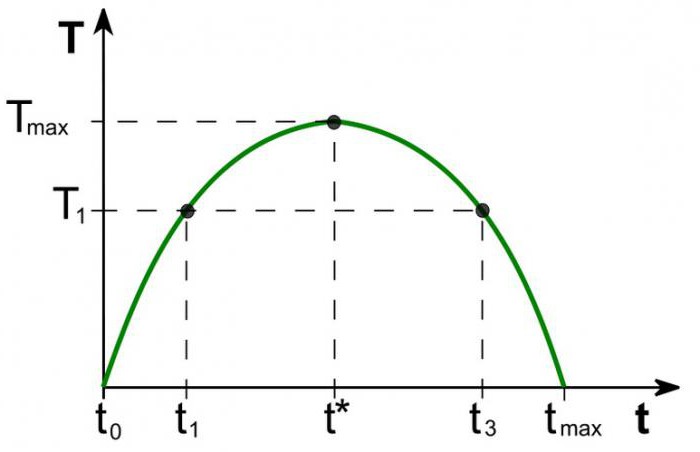

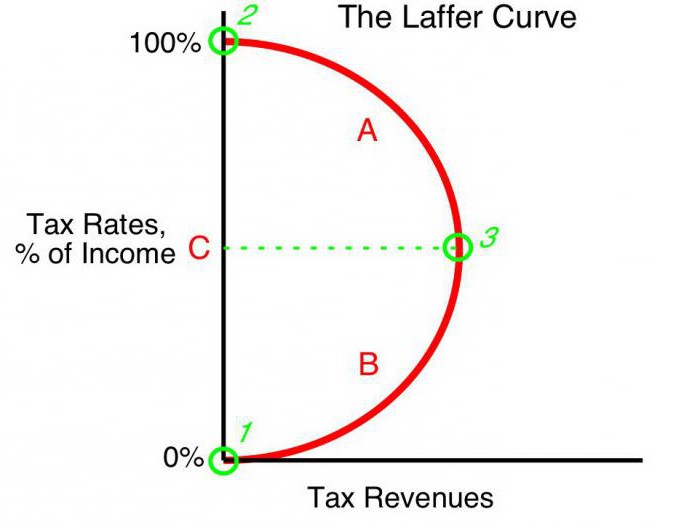

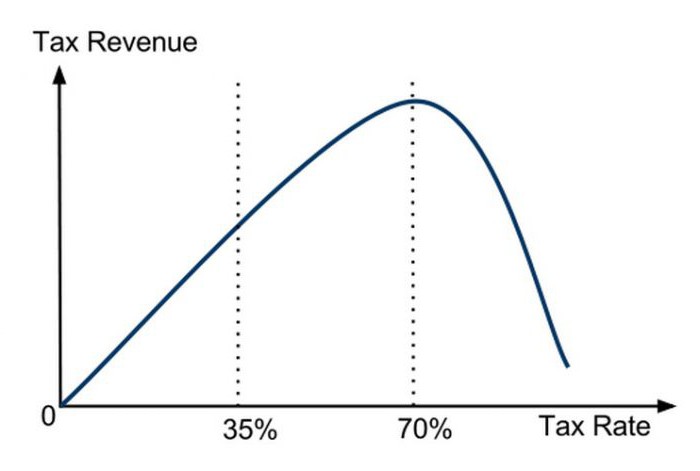

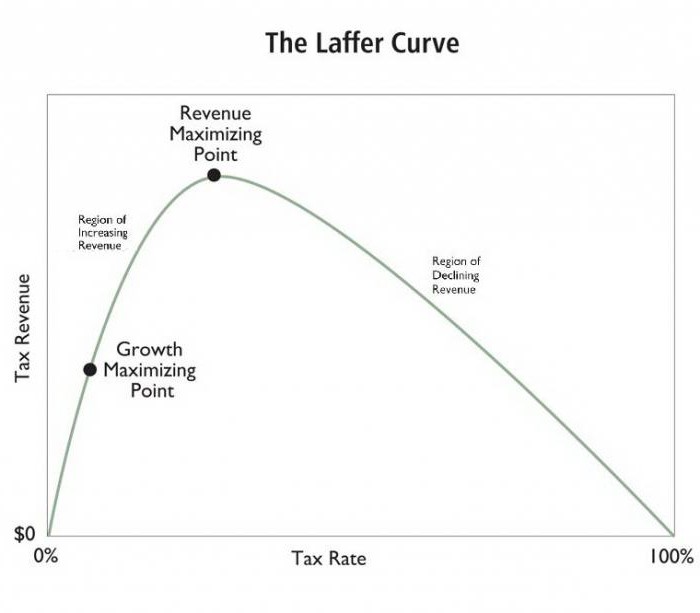

El valor dels ingressos del pressupost a un tipus igual a l’impost sobre la renda tendeix a zero (t0 = 0%). Segons la teoria de Laffer, un augment gradual dels tipus impositius resultarà en un augment més reduït dels ingressos fiscals en un punt en què un augment més dels tipus impositius redueix els ingressos fiscals generals. En els indicadors, quan el tipus d’impost sobre la renda és del 100% (tmàx = 100%), els ingressos cauen a zero.

El punt de la corba de Laffer corresponent al tipus d’ingressos d’impostos màxim s’anomena punt de saturació (Tmàx) De forma, la corba de Laffer demostra que el govern pot aconseguir un nivell igual d’ingressos d’impostos per dos tipus d’impostos diferents (T1) - al primer trimestre (t1) i el tercer quart de la corba (t3).

Teoria

La corba de Laffer es basa en els següents supòsits:

- Al tipus impositiu t0= El 0% dels contribuents no paguen cap impost, respectivament, el pressupost estatal no registra impostos.

- Un augment del tipus impositiu provoca dos efectes oposats: un augment de la quota dels ingressos estatals del pressupost dels comerciants i una disminució de la renda imposable declarada de les entitats econòmiques.

El segon efecte d’augmentar el tipus d’impost de Laffer s’explica per:

- Reduir els incentius al treball i a l’activitat econòmica. És a dir, la limitació dels beneficis que tenien els operadors en un determinat àmbit els anima a reduir l’activitat econòmica i a limitar les seves activitats en aquest àmbit.

- Un augment dels ingressos ocults a causa de la sortida dels comerciants a l’ombra. A un tipus impositiu més elevat, és beneficiós que les entitats empresarials (malgrat els riscos) no paguen completament els impostos. La corba de Laffer ho mostra clarament.

- Les tendències creixents del moviment de l'activitat econòmica, especialment les grans empreses a l'estranger.

Amb un cert nivell màxim d'imposició tmàx = Desapareixen tots els incentius al treball al 100% i la qüestió és dur a terme un negoci imposable. No tenen motivació per treballar, les organitzacions deixen de funcionar. Així, deixen d’existir com a objectes de tributació, respectivament, els ingressos són nuls.

Practiqueu

La corba de Laffer descriu la relació entre els impostos governamentals i els ingressos del tresor, el que ens permet trobar un punt de saturació mútuament beneficiós per als executius governamentals i empresarials (Tmàx) El concepte de Laffer és el model més famós de l’economia, els autors dels quals van demanar baixar els tipus d’impostos per tal d’estimular la inversió i reduir el paper de l’estat en l’economia pel bé de la competitivitat.

Premissa bàsica per a l’estat política fiscal formulada sobre la base de la corba de Laffer, hi ha l’oportunitat (en determinades condicions) d’augmentar la població del pressupost mentre baixa els tipus.

Teoria nord-americana

En alguns països s'ha aconseguit el veritable efecte d'aplicar les lliçons de l'economista nord-americà en la pràctica empresarial. Curiosament, a més d’augmentar els ingressos pressupostaris i augmentar el ritme de l’economia, hi va haver una important redistribució dels ingressos a la societat.

El 1925, els Estats Units van baixar del 73% al 25% l’alt nivell de l’impost sobre la renda de les persones físiques. El pressupost per als ingressos d’aquest impost va passar de 719 milions de dòlars (1921) a 1 mil milions de dòlars (1929).D'altra banda, els ingressos dels rics (ingressos anuals superiors a 100.000 dòlars) en el volum total d'impostos del 28% (1921) van augmentar fins al 51% (1926). Per contra, els contribuents amb les rendes més baixes (per sota dels 10.000) van pagar el 23% el 1921, i el 1926 només el 5% de l’import de tots els ingressos d’impostos.

La primera aplicació directa del concepte de Laffer en política econòmica està associada amb una important reducció de la taxa de benefici als Estats Units el 1981. L'administració del president R. Reagan va reduir primer el tipus impositiu màxim del 70% al 50%, i després, el 1986, al 28%, i va aconseguir un efecte positiu. Aleshores es va confirmar pràcticament que el tipus d’impostos i la corba de Laffer estan interconnectats, que funciona la teoria nua.

Sol·licitud a Polònia

A Polònia, l'experiència amb la corba de Laffer està relacionada amb els impostos especials sobre l'alcohol. L’augment dels impostos especials sobre l’alcohol el 1999-2001 va contribuir a una disminució dels ingressos (contràriament a les expectatives) del pressupost de l’estat. Per contra, la disminució dels impostos especials el 2002 va augmentar els ingressos. És a dir, la corba de Laffer reflecteix la relació amb la rendibilitat de qualsevol tipus d’impostos, i no d’altres específics.

Un altre exemple polonès: l’augment dels tipus d’impostos especials sobre els productes del tabac va provocar una disminució dels ingressos, que va ser degut a un augment simultani de l’ús de cigarrets contrabandistes. L’augment dels impostos especials a Polònia va anar acompanyat tant d’una disminució de la producció interna com d’una disminució de les vendes legals de productes del tabac, mentre que el nombre de fumadors no va canviar. Al mateix temps, les estadístiques mostraven un augment paral·lel de l’economia d’ombra i el contraban béns exceixibles. La disminució posterior dels impostos especials del 27% al 19% va provocar un augment important dels ingressos pressupostaris d’aquest impost.

Arguments i contraarguments

Tot i que la corba de Laffer mostra una relació positiva entre la rendibilitat i els impostos més baixos, el concepte té opositors. Assenyalen que la reducció d’impostos als anys 80 als Estats Units va anar acompanyada d’augments dèficit pressupostari. Aquest és un argument fort en mans dels crítics, però els partidaris consideren que es va produir un augment dels ingressos i un dèficit pressupostari més profund va provocar un augment de la despesa pressupostària.

Tot i això, independentment de l’impacte de les retallades importants d’impostos en el nivell i l’estructura dels ingressos d’impostos, la corba de Laffer va tenir un efecte positiu definitiu sobre el creixement econòmic dels Estats Units durant els anys vuitanta.

Formes corbes

Segons els economistes progressistes, la corba de Laffer descriu la possibilitat de rebaixar el tipus impositiu per omplir el pressupost. Sovint el concepte és utilitzat pels defensors del liberalisme econòmic per justificar les retallades d’impostos. Cal subratllar que, tot i que el concepte de la corba de Laffer en algunes condicions econòmiques justifica les retallades d’impostos per augmentar els ingressos pressupostaris, no hi ha proves clares d’aquesta connexió.

L’únic mètode veritable d’anàlisi estadística és un estudi empíric de la reacció de la quantitat d’ingressos fiscals davant els canvis en el tipus impositiu. Alguns estudis demostren que la corba real de Laffer és significativament diferent de la "canònica" i té una forma asimètrica. Fixar la taxa de maximització dels ingressos per impostos estatals és un procés extremadament complex i comporta nombroses dificultats.

Volatilitat

Es nota que la corba de Laffer descriu la relació de la "relació ideal" d'impostos i ingressos, sense tenir en compte les tendències de l'època. Per exemple, en condicions d’amenaça militar, els ciutadans estan disposats a suportar una forta càrrega pel bé de l’estat. Un augment addicional d’impostos amb finalitats militars condueix a un augment dels ingressos d’aquesta font. Així, el punt de saturació de la corba de Laffer es desplaçarà significativament cap a la dreta. Després de la guerra, els països solen baixar els tipus impositius.La seva reducció pot tornar a augmentar els ingressos pressupostaris, per la qual cosa el tipus d’impostos (tot i que en temps de guerra sovint s’estableix per sota del nivell de saturació) serà superior al de la saturació de postguerra. Amb la cessació de les amenaces, la forma de la corba també canvia, la taxa de saturació disminueix significativament.

Impacte d’ubicació

La corba de Laffer també descriu la relació entre la regió i els ingressos fiscals, és a dir, la forma de la corba depèn de la ubicació. Les condicions que no tinguin impostos per fer negocis en diferents llocs d’un país poden variar. Per exemple, a les regions frontereres és més fàcil substituir l’alcohol domèstic gravat per impostos especials especials per importacions barates. Els consumidors tindran la temptació de comprar productes menys requisats i adquirir productes de contraban. La base impositiva disminuirà en conseqüència. El punt de saturació del gràfic es desplaçarà significativament cap a l’esquerra en comparació amb les regions centrals, on l’entrega de productes clandestins sigui complicada i menys rendible per als contrabandistes.

A curt termini

Un dels problemes amb què s’enfronten els conductors de la política econòmica de l’estat és la restricció a l’ús del sistema Laffer, que s’associa a la diferència del rendiment de la corba a curt i llarg termini. A curt termini, els operadors no poden respondre ràpidament als canvis del tipus impositiu, encara que s’avanci ràpidament cap a la màxima imposició.

Teòricament, es pot argumentar que en el període d’ultradreta a la velocitat màxima tmàx = 100%, la rendibilitat pressupostària no caurà (al contrari de la teoria) a zero. Això es deu a la reacció retardada dels comerciants a la força major. Els operadors reduiran gradualment l'activitat econòmica amb l'esperança de la prudència del govern o per inèrcia de la producció. Això significa que fins al cessament complet de l’activitat econòmica durant un temps pagaran impostos per un import del 100% dels ingressos. A més, algunes (potser la majoria) organitzacions participaran en el negoci d'ombra, pagant "diligentment" el 100% de la taxa dels ingressos oficials per mantenir l'aspecte d'activitat legítima.

A llarg termini

Quan el govern desenvolupa una perspectiva fiscal a llarg termini, la corba de Laffer funciona amb més precisió, permetent una planificació empresarial més eficient per a totes les entitats econòmiques. No obstant això, l’optimització del tipus d’impostos basat en la corba de Laffer no és fàcil per a les autoritats i requereix una decisió política. El curt cicle electoral dels països desenvolupats sovint obliga els governs a treballar a curt termini, limitant greument l’aplicabilitat de les idees de Laffer en la pràctica empresarial.