L’impost sobre el valor afegit és un impost indirecte molt important. En molts països, és almenys la quarta part dels ingressos del pressupost. En aquest article considerarem el procediment per comptabilitzar l’IVA dels avenços rebuts i emesos i també explicarem la història d’aquest impost a Rússia.

Dipòsit de tramitació d’IVA i pagaments anticipats

Una de les sol·licituds que apareix constantment és la tramitació de dipòsits d’IVA.

Això pot ser degut al fet que existeixen diferents tipus de dipòsits amb diferents normes d’IVA per a cadascun. En general, considerem les regles fiscals. Una oficina tributària és el període en què desapareixerà l’impost sobre la renda i es reemborsarà el valor afegit.

Una empresa pot tenir diversos acords comercials per a pagaments com:

- rebuda de pagaments anticipats;

- venda de préstecs;

- pagaments periòdics per enviaments continus;

- dipòsits de seguretat de béns contractats.

A continuació es tracten, així com algunes mesures específiques. Restablir l’IVA d’un pagament anticipat emès és un tema econòmic molt difícil, té molts entrebancs.

Dipòsits i Dipòsits Anticipats

Un pagament anticipat o un dipòsit és una fracció del preu total de venda que un client paga a una empresa abans que li lliuri béns o serveis.

L’element tributari, si es fa el pagament anticipat depenent de quin dels casos següents, s’assembla a:

- Data de la factura del pagament anticipat

- data de recepció del pagament anticipat.

L’IVA degut al cost del pagament anticipat s’inclou en la devolució del període en què es produeixi un punt tributari.

Si el client paga el saldo restant abans de lliurar les mercaderies o es realitzen els serveis, es crearà el següent impost d’impost quan passi el següent:

- data de la factura del saldo;

- pagament del saldo rebut.

Per tant, l’IVA hauria d’estar al balanç quan torni quan es produeixi un punt d’impost addicional. També podeu veure que una factura d’IVA dels avanços del comprador és un fet força habitual.

Dipòsits reemborsables

Una empresa pot demanar als seus clients que pagin un dipòsit quan compren productes. Quan realitzeu un dipòsit, no es carrega l'impost:

- completament retornat al client quan retornin les mercaderies de forma segura;

- emmagatzemada per vostè per compensar-li la pèrdua o el dany.

Dipòsits de divises

Si al client se li demana que faci un dipòsit sobre béns o serveis, però després no els compra o no utilitza els serveis, es pot prendre una decisió per mantenir el dipòsit. Normalment l'acord és que el client accepta per endavant i això forma part de les condicions per a la venda. Aquest arranjament es coneix com a confusió. Això sol passar quan, per exemple, una empresa hotelera cobra un preu de reserva d’habitació.

L’IVA s’ha de declarar a la recepció d’un dipòsit o quan s’hagi emès una factura, qualsevol que passi primer.

Si el dipòsit s’estalvia (perquè el client canvia d’opinió sobre el producte o servei i ja no els vol més), l’IVA no es cobra ja que no es fa el lliurament. Si ja s’ha declarat l’impost sobre la renda, l’empresa haurà d’ajustar l’import del dipòsit restant a la propera devolució de l’IVA. Si continua la venda, s’aplicaran les regles de pagament inicial.

Subministrament continu

Si proporciona serveis de forma continuada i rep pagaments regulars o aleatoris, es crea un punt tributari cada vegada que s’emet una factura d’IVA o es rep un pagament, el que es produeixi primer.

Si els pagaments es realitzen regularment, l’empresa pot emetre una factura d’IVA al començament de qualsevol període fins a un any per a tots els pagaments deguts durant aquest període (sempre que es pagui més d’un pagament). Si al principi del període es decideix emetre una factura, no es declararà cap IVA de cap pagament fins a la data de pagament o rebuda, el que passi primer. En aquest cas, es considerarà la factura de la factura de l’IVA dels avenços segons altres regles. Aquí ja depèn del Codi tributari de l’estat en què es va produir aquesta situació.

Crèdit i vendes condicionades

Aquí les regles poden esdevenir més complexes:

- Vendre un préstec significa vendre productes que es converteixen immediatament en propietat del client, però on el preu es paga per terminis.

- Una venda condicionada és on es lliuren les mercaderies al client, però resten en propietat del venedor fins que no es paguen íntegrament.

Es crea un punt d’impost per a la venda d’un préstec o d’una venda condicional en el moment en què es proporcionen els béns o serveis al client. Aquest és el punt fiscal principal, i haureu de tenir en compte l’IVA sobre el cost total de les mercaderies.

Aquest punt d’impost base es pot sobrecarregar i es crea el punt d’impost real si l’empresa:

- emet una factura o rep pagament abans del lliurament de béns o serveis;

- emet una factura d’IVA fins a 14 dies després del punt d’impost base.

Vendes de crèdit quan es proporciona finançament a un client

Si la mercaderia s’ofereix a crèdit al client i l’empresa financera no hi participa, el proveïdor finança el propi préstec. Si la previsió de crèdit s’indica per separat per a la factura emesa al client, quedarà exempta d’IVA. També seran exemptes altres taxes relacionades amb els préstecs, com ara les taxes d’administració, documentació o admissió. L’IVA es declara al valor complet de les mercaderies que es van lliurar per a la devolució d’impostos d’aquest període.

Si es proporcionen béns o serveis amb un préstec sense interessos, concertant amb un client que els pagui durant un període determinat sense cobrar els seus interessos, es declararà l'IVA al preu complet de la venda al lliurar-lo.

Vendes de crèdit amb una empresa financera

Quan una empresa realitza vendes de crèdit amb una empresa financera, aquesta:

- Es converteix en el propietari de la mercaderia, per exemple, quan la compra està finançada pel contracte de venda.

- No esdevé el propietari del producte, per exemple, quan la compra es finança mitjançant un contracte de préstec.

Contractes de venda

Si una empresa financera es converteix en la propietària de les mercaderies, l’empresa lliura les mercaderies a l’empresa financera, no al client. No hi ha cap quota per proporcionar un préstec, per tant, el venedor té en compte l’IVA al cost de la mercaderia en el moment de la seva entrega a l’empresa financera. Qualsevol comissió rebuda d’una empresa financera per ser presentada a un client sol estar subjecta a l’IVA.

Contractes de préstec

Si l'empresa financera no esdevé propietària de les mercaderies, el proveïdor ven les mercaderies directament al seu client. Una empresa no lliura mercaderies a una empresa financera, encara que aquesta pugui pagar directament al venedor. L’IVA es deu al preu de venda al client, fins i tot si el venedor rep una quantitat menor de l’empresa financera. El contracte entre el client i l’empresa financera de préstec és una transacció completament separada per a la venda de mercaderies.

Diagrama de fluxos d’efectiu

Si una empresa utilitza un esquema de comptabilitat en efectiu, té en compte l'impost sobre la sortida. Quan rep el pagament dels seus clients, si no és un dipòsit reemborsable, el procediment de comptabilització de l’IVA en aquest cas no canvia.

Propietat

S'ha de tenir precaució amb els dipòsits en transaccions immobiliàries. Això és especialment important si la propietat es compra a subhasta.

Aquests comentaris només s’apliquen a la compra d’immobles pels quals es percep l’IVA (propietat comercial imposable).Si es paga un dipòsit a una persona interessada, un compte del sol·licitant o un compte de dipòsit (normalment durant un intercanvi) i el venedor no té accés a aquests diners fins a la seva finalització, no es crea un punt tributari.

En cas contrari, qualsevol pagament anticipat es tramita tal i com es descriu anteriorment i crea un punt impositiu en el qual l’impost de sortida depèn de la mida de l’import del dipòsit. Aquestes regles es poden equivocar als venedors en subhasta. Si no s’ha creat cap altre punt tributari, s’hauria de completar l’impost sobre la renda.

Esquema de marge de l'operador turístic (TOMS)

TOMS té unes clares normes de dipòsit. Sota les regles normatives de l’IVA, un element tributari sol aparèixer quan s’emet una factura o es rep un pagament (com s’ha indicat anteriorment). A TOMS, l’horari normal de lliurament és la data de sortida o la primera feina. Tanmateix, en alguns casos això és anul·lat. Si l’operador turístic rep més d’un pagament, pot tenir diversos punts d’impostos. Cada vegada que rebeu un pagament superior al 20% del preu de venda, es crea un punt d’impost per aquest import.

També es crea cada cop que els pagaments rebuts fins a la data (i encara no es tenen en compte) superen el 20% quan s’afegeixen junts. Hi ha opcions per als dipòsits rebuts quan es treballa amb TOMS, per la qual cosa cal buscar recomanacions específiques.

Registre d’IVA

Per calcular la facturació per registrar-se, cal incloure els dipòsits que creïn un punt impositiu a la prova “històrica”. També s’ha de tenir cura de que un dipòsit gran no iniciï un registre immediat d’IVA a causa del test “futur”. Si en algun moment es pot esperar que els ingressos del mes següent superen el límit de facturació, i ara són, per exemple, 85.000 lliures, aleshores la data de registre serà l’inici d’aquest període de 30 dies.

Esquema de tarifa fixa

El negoci aplica el tipus fix adequat al valor del dipòsit rebut (si no és reemborsable). En la majoria dels casos, l’emissió d’una factura es pot ignorar si es té en compte la possibilitat d’utilitzar la versió de la caixa registradora en un règim de tarifa fixa. En el règim amb l'últim IVA de bestreta pagada, pot ser més o menys sense un tipus fix, o menys, tot depèn del cost de la mercaderia, de quin tipus de mercaderia, etc.

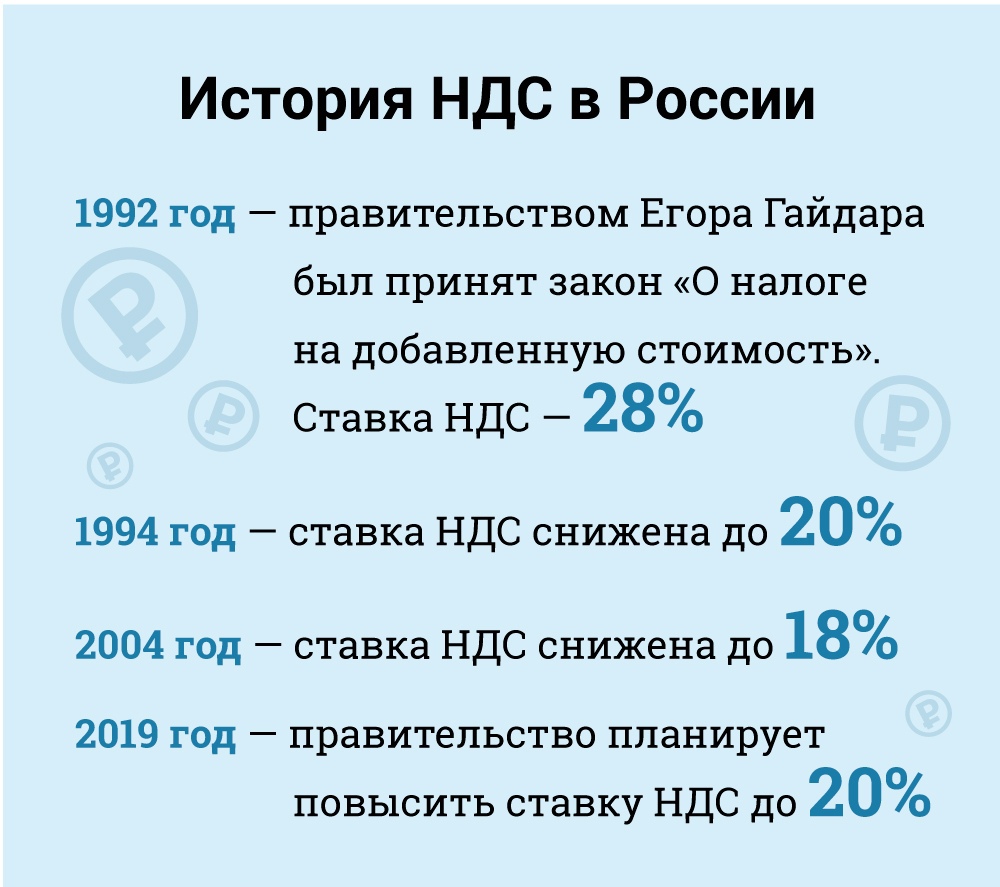

Impost sobre el valor afegit (IVA) a Rússia

En termes econòmics, l’IVA és un impost indirecte que s’inclou en el preu de les mercaderies i pagat pel comprador al venedor. Aquesta última és la transferència d’impostos al govern. Però legalment, es tracta del venedor, no del comprador, que es considera contribuent de l’IVA (és a dir, el que legalment és responsable de pagar-lo).

Els contribuents a efectes d’IVA són totes les persones jurídiques russes i empresaris individuals amb algunes excepcions, que tindrem en compte a continuació.

Les persones jurídiques estrangeres han de registrar-se com a contribuents a Rússia quan la seva presència al país compleixi certs criteris. Cal tenir en compte, però, que una persona jurídica estrangera també pot estar obligada a pagar l'IVA, fins i tot sense la presència d'una presència russa en els casos en què les seves activitats siguin objecte de tributació segons les normes de lliurament. En aquest cas, si una persona jurídica estrangera té diverses divisions a Rússia a diferents ciutats o municipis, pot triar presentar els seus informes sobre el compliment de l’IVA i pagar impostos per totes les divisions a través d’una d’elles. L'administració fiscal de cada local ha de ser notificada per escrit per triar (apartat 174).

Categories de contribuents eximides

Algunes categories de contribuents estan exemptes d’obligacions d’IVA. Això és:

• Petites empreses que compleixen determinats criteris.

• Empreses i empresaris individuals acreditats com a participants al Centre d'Innovació Skolkovo.

• Empreses i empresaris individuals mitjançant un sistema fiscal simplificat.

• Empreses i propietaris únics que apliquen el règim d’impost sobre la renda única imputada (però només en relació amb tipus d’activitats subjectes a l’impost sobre la renda imputada).

• Organitzadors estrangers, socis de màrqueting o emissores dels Jocs Olímpics i Jocs Paralímpics de Sochi 2014 amb la confirmació adequada d’un estat tan exent.

Per llei, les petites empreses estan exemptes d’exercir com a pagador de l’IVA. Aquesta exempció es concedeix a les petites empreses amb ingressos de vendes inferiors a 2 milions de rubles durant tres mesos consecutius (article 145).

No és possible exempció de l’IVA de les mercaderies importades que es paguen en duana ni dels contribuents que siguin responsables de l’impostos especials d’acceptació (pel que fa a les mercaderies ajustables). El contribuent que sol·licita l'exempció no està obligat a percebre un impost ni a presentar declaracions, però haurà de pagar l'IVA que cobren els seus proveïdors quan aquests paguen en la modalitat normal.

Per exercir el dret a aquesta exempció, el contribuent ha de notificar a la fiscalia local la seva intenció d’utilitzar l’exempció d’acord amb la forma establerta i presentant diversos documents justificatius (balanç, comptabilitat, etc.).

A la pràctica, les autoritats fiscals es mostren reticents a concedir aquesta exempció fiscal als contribuents i sovint són recursos per trobar raons per renunciar a un dret. Per exemple, creuen que és impossible excloure una empresa de les obligacions d’IVA si no ha tingut ingressos durant tot el període de tres mesos (carta del Ministeri d’Hisenda N 03-07-14 / 11 del 28/03/2007). Tanmateix, es considera que això no és raonable, ja que el Codi Tributari no estableix cap requisit pel que fa al llindar mínim d'ingressos per acollir-se a l'exempció. Aquesta conclusió va trobar suport en la pràctica judicial (Resolució del Tribunal Federal d'Arbitratge del Districte Federal Ural N Ф09-3020 / 07-С2 en el cas N 6060-34201 / 06 de 05/02/2007).

L’exempció és vàlida durant dotze mesos consecutius, a partir del moment de la presentació de la sol·licitud amb possibles pròrrogues per als períodes de dotze mesos posteriors. Després de l'exempció, els contribuents no poden rebutjar aquesta exempció abans de la caducitat del termini de dotze mesos per al qual es concedeixi, a excepció dels casos de pèrdua del dret a exempció com a conseqüència de la superació dels llindars d'ingressos o de la venda de mercaderies requisades.

Però hi ha riscos associats a l’aplicació d’aquesta excepció. Si els ingressos de vendes superen el llindar, a partir del primer dia del mes en què se superi el llindar, tots els ingressos es consideraran subjectes a l’IVA, que requereix cancel·lar transaccions anteriorment no imposables. Naturalment, en aquest cas seria difícil convèncer els clients que canviïn la naturalesa de la transacció i transferissin l’IVA requerit.

Al setembre de 2010, es va modificar el Codi tributari per introduir una sèrie d’incentius fiscals per als participants en el projecte Skolkovo Innovation Center. Entre altres avantatges, els participants poden estar exempts d’IVA. En general, aquesta exempció és similar a la que es concedeix a les petites empreses.

Tipus d’impostos

Tipus impositiu (article 164): estàndard - 18%.

Una reducció de tipus del 10% s'aplica per a:

• Venda de productes alimentaris bàsics.

• Venda de determinats tipus de productes per a nens.

• Venda de medicaments.

• Venda de publicacions periòdiques (excepte publicitat i eròtica), literatura científica i llibres de text.

La taxa de zero és aplicable (subjecte a determinades condicions):

• Productes exportats.

• Vendes a missions diplomàtiques i al seu personal, inclosos els membres de la família.

• Vendes de béns (obres, serveis) en l'àmbit de la indústria aeroespacial.

• Transport de passatgers i equipatges, on es troba el punt de sortida o la destinació fora de Rússia.

• Serveis de transport de càrregues en relació amb l'exportació i la importació.

• I per a altres casos, que són principalment auxiliars per als serveis de transport. A aquestes tarifes, vau conèixer el càlcul de l’IVA.

Subjecte d’imposició

L'IVA s'aplica als següents tipus de transaccions (article 146):

• Vendes (incloent troques) de béns, obres i serveis, cessió de drets de propietat a Rússia.

• Alienació (exclusivament) de béns, obres i serveis.

• Importació a Rússia (IVA en duana).

• Transferència de béns i serveis adquirits o produïts per al consum propi de l’empresa, és a dir, no destinats al seu ús empresarial (revenda o inclusió en béns i serveis revendibles). Aquesta categoria inclou obres de construcció i instal·lació.

• La transferència de béns i serveis per a consum propi només està subjecta a l’IVA si els costos corresponents no són deduïbles a efectes d’impost sobre la renda. Tanmateix, les obres de construcció i instal·lació estan subjectes a l’IVA, tot i que es poden deduir despeses relacionades per l’IRPF.

Cal destacar que, segons el Codi Tributari, la transferència de béns i serveis està subjecta a l’IVA, i no a la compra o producció de béns i serveis per a consum propi. El Codi Tributari no defineix el concepte de transferència, i les Administracions Tributàries van omplir aquesta bretxa en afirmar que els béns i serveis destinats al consum propi només estan subjectes a l’IVA si es transfereixen a les unitats dels contribuents.

Si no es transfereixen béns i serveis per a consum propi a les unitats, no es percep l’IVA (carta N 03-1-08 / 204/26-В088 del Ministeri d’Impostos i Taxes de Rússia de 21.01.2003, carta N 03-04-11 / 1/132 Ministeri d’Hisenda del 16.06.2005). Si coneixeu les tarifes i quins productes entren en aquesta categoria, podeu calcular l'IVA. Aleshores sabreu quina quantitat d’impostos pagàveu a l’estat.

Conclusió

En aquest article, heu esbrinat què és l’IVA i com calcular l’IVA en els avenços rebuts i emesos. Aquesta és una part molt important del coneixement econòmic. Al cap i a la fi, saber quant paguem els impostos ajuda a parlar de manera sobria sobre la situació que hi ha al voltant.