Les persones creatives i emprenedores rarament es satisfan amb el treball autònom. Realitza el teu potencial, prova la teva mà, augmenta el teu nivell d’ingressos i permet al teu negoci. Sovint, els empresaris tenen por d’obrir una LLC: molta responsabilitat, un capital inicial considerable, no hi ha garanties que el negoci comenci immediatament a guanyar impuls. Una opció més adequada per a molts és la IP a UTII. El transport de càrrega és un dels tipus d’activitat que s’adapta a aquest règim. S’aconsella als usuaris interessats que llegeixin l’article. Analitzarem el complex amb paraules simples.

Quin tipus de bèstia "UTII"

Com a suport a petites empreses i joves emprenedors, l’estat ha desenvolupat diversos règims de fiscalitat senzills que permeten provar el seu propi negoci i estalviar en els costos associats. Ara és:

• USN (mode simplificat);

• USCH;

• Patent;

• UTII.

L’impost sobre la renda única imputada és un sistema tributari en què l’empresari paga una quantitat fixa a l’estat, que no depèn directament dels ingressos reals. No tots els tipus d’activitats s’ajustaran a aquest benefici.

Hi ha una llista limitada regulada a nivell federal (article 346.26 del Codi tributari). A més, els actes legislatius a nivell oblast poden reduir-lo o prohibir l’ús d’un règim d’imputació al territori que se’ls encomani.

Des del 2021, està previst abolir UTII. Però, si bé està permès, és un dels esquemes d’informes més populars a l’estat. cossos.

Què és l’optimització?

Els propietaris de, per exemple, un negoci com ara el transport de camions a UTII eviten pagar impostos:

• IVA;

• impost sobre el benefici o la renda personal;

• sobre propietat.

A més d’aquests privilegis, els empresaris sense empleats s’estalvien del destí d’enviar informes al fons de pensions i al Fons d’Assegurança Social. El Servei Tributari Federal continua sent l’únic organisme de control, reunions amb les quals són possibles no més de quatre vegades a l’any. Si encara hi ha empleats registrats oficialment, hauran d’informar sobre l’assegurança i les aportacions finançades. Però això és inevitable amb qualsevol tributació.

El mode seleccionat no és complicat. En determinades condicions, un empresari pot prescindir d'un comptador. A més, per exemple, es plantegen els problemes relacionats amb els informes i el càlcul d’impostos. Definitivament ho sabreu tot i no us confondreu en termes.

El transport de càrrega és adequat per a UTII?

El transport de càrrega és un dels tipus de negoci més populars. Segons els mètodes de transport emeten:

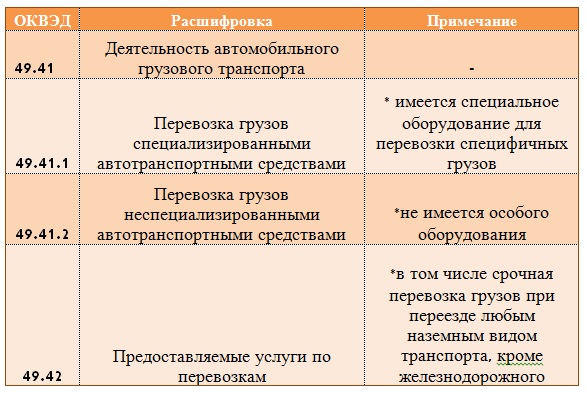

1. Automoció: l’opció més econòmica. Codi OKVED 49.41 (inclòs transport especialitzat i no especialitzat).

2. El ferrocarril s’utilitza per a mercaderies voluminoses o en cas de grans volums. Codi OKVED 49.20 (inclou mercaderies perilloses i altres).

3. Per aire, la majoria de vegades envia paquets urgents. Codi OKVED 51.21 (inclosa la presència / absència dels horaris dels avions).

4. Aigua: una alternativa econòmica al tren i l’avió, però el consum de temps augmenta significativament. El codi OKVED 50.20 (inclou una gran llista de tipus de productes), 50.40 (lliurament per aigües interiors)

5. Transport espacial (codi OKVED 51.22.2)

Sota el règim UTII, el transport de mercaderies només és adequat per carretera i concretament per autobusos, cotxes i camions (article 346.27 del NKRF). Per tant, OKVED es pot seleccionar de la llista.

Si us dediqueu a altres tipus de serveis de transport, heu de considerar altres ofertes. modes.

Quines restriccions hi ha en canviar a UTII (article 346.26 del NKRF)

No podeu canviar a UTII si teniu:

• més de 20 vehicles;

• més de 100 persones a l’estat;

• hi ha serveis de lloguer de benzineres;

• activitats dins d’un acord de col·laboració o de confiança.

A més, segons el tipus de càrrega i les rutes de transport, l’empresari ha de ser conscient de la necessitat de tenir llicències i permisos. Com que aquest tema és molt extens, deixem-ho per a una altra consideració. Tingueu en compte que, en absència de les toleràncies necessàries, l’autoritat fiscal té el dret d’imposar una multa a l’empresari o privar-la del dret d’utilitzar les prestacions.

Podeu dirigir-vos a UTII o dins dels 5 dies posteriors al registre, o des de l'inici de l'any natural enviant una sol·licitud al formulari. Si no heu informat al Servei Tributari Federal de les vostres intencions d’utilitzar aquest especial. mode, calculeu el general. I malgrat que la vostra activitat sigui adequada per a la "imputació", heu de pagar l'IVA, l'IRPF i altres.

Definició d’un indicador físic, rendibilitat bàsica, coeficients de deflació

Si encara esteu amb nosaltres, vol dir que la vostra idea és dins del règim fiscal UTII i que el transport de mercaderies és el que vau decidir. Abans d’explicar com es considera, heu de determinar els components:

• indicador físic;

• rendibilitat bàsica;

• factors de correcció.

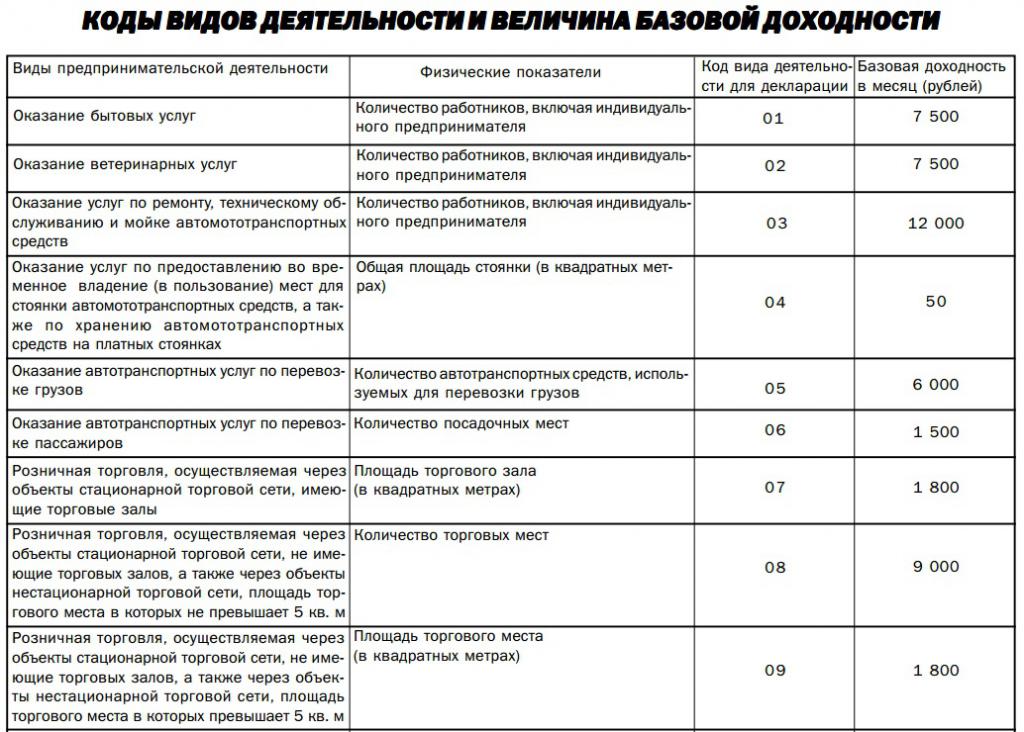

En triar un OKVED adequat, un empresari individual hauria de saber que a la declaració UTII, el transport de mercaderies s’indica amb el número de codi d’activitat 05. És a dir, OKVED 49.41 correspon al codi 05. Altres dades s’estrenyen segons el codi.

Un indicador físic implica la base sobre la qual es basa el càlcul. Per al transport de mercaderies amb UTII FE cal tenir el nombre de vehicles utilitzats per prestar serveis. Recordeu que no han de tenir 21 peces o més. Per a altres serveis, aquest és el nombre d'empleats i la zona de la sala i la zona de l'estand.

Un indicador físic específic correspon als ingressos, que per definició haurien de rebre el propietari de cada peça, mesurador, etc. Aquest import teòricament es calcula per organismes especials i es fixa per llei (article 346.29 del NKRF). Es pot revisar i canviar anualment. Per tant, quan calcular cal utilitzar les dades més recents.

Un altre factor correctiu són els factors especials. N’hi ha dos.

El coeficient K1 és aprovat anualment pel Ministeri de Desenvolupament Econòmic. Depèn de la inflació i dels preus mitjans al consum. El K1 es fixa per al proper any per ordre del Ministeri de Desenvolupament Econòmic al voltant d'octubre a novembre de l'any en curs. Per al 2019, per exemple, es preveu establir 1.915 (que és lleugerament superior al 2018 - 1.868).

K2: establert per les autoritats locals. Al seu torn, depèn de:

• tipus d’activitat;

• guanys mitjans dels empleats;

• llocs de negoci.

La Ciutat Duma no adopta anualment la decisió sobre aquest coeficient. És a dir, es poden establir unes regles i uns números de càlcul corresponents durant diversos anys. Varia segons el canvi de l’entorn empresarial de trimestre a trimestre.

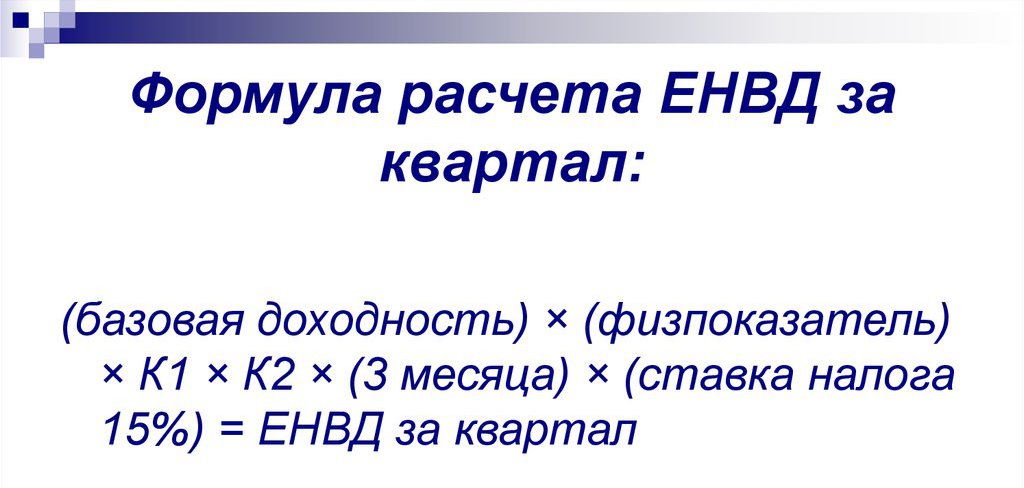

Com calcular per UTII FE per a mercaderies?

Prenguem per exemple aquesta situació. Les activitats es realitzen a la ciutat de Togliatti (regió de Samara). El lliurament de càrregues es realitza en un sol cotxe. L'Estat té una sola persona: un empresari. Realització de transports de càrrega SP a UTII.

Els impostos es calculen de la manera següent.

Ja hem decidit que per al tipus d’activitat de transport de càrrega, l’indicador físic és el nombre de cotxes. En aquest cas = 1. Busquem a l’article 346.29 del NKRF el valor del retorn bàsic dels serveis de transport. És igual a 6.000 rubles.

El coeficient K1 per al 2018 va ser establert pel Ministeri de Desenvolupament Econòmic igual a 1.868.

K2 es calcula mitjançant la fórmula (per decisió de l'Ajuntament de la ciutat de Togliatti de data 10.16.13):

K2 = V * Z * F, on

V - depèn del tipus d’activitat, i en aquest exemple = 1;

Z - és determinat pel salari dels empleats. Al no tenir dades sobre el cost de vida de la regió, etc., agafem el màxim valor possible = 1;

F - lloc de treball. Com més lluny del centre de la ciutat, més baix és el valor. Com que l'activitat es desenvolupa a la ciutat de Togliatti, el valor és 1.

Total K2 = 1 x 1 x 1 = 1

En el valor final, tenim: (6000 x 1 x 1,868 x 1) x 0,15 = 1 681 rubles.- impost per a un mes complet d’IP.

Si l’activitat es duu a terme completament tots els dies naturals del trimestre, aleshores multipliquem l’import calculat per 3 i aconseguim l’import a pagar = 5.044 (l’arrodonim segons les regles de les matemàtiques).

Si en un determinat mes l'activitat no es va dur a terme o no es va dur a terme completament, llavors dividim el nombre de dies naturals treballats pel nombre total de dies del mes, i després multipliquem per l'import de l'impost del mes complet.

Per exemple, la nostra IP va començar a funcionar el 04/05/2018. Aleshores, durant el segon trimestre, ell:

• no va funcionar a l’abril (0 dies);

• al maig, a partir de 31 dies naturals, es va treballar 28: 28/31 = 0,9;

• Al juny de 30 dies treballats 30: 30/30 = 1.

El càlcul final de UTII per a IE per a mercaderies:

1681 x 0 + 1681 x 0,9 + 1681 x 1 = 3 194 rubles: l'import total a pagar del 2n trimestre.

Cal destacar que, per mantenir aquest règim fiscal a la seva regió, les autoritats locals poden reduir el tipus impositiu al 7,5%. A la regió de l'exemple (Tolyatti), és del 15%.

Com reduir legalment els impostos?

L’import a pagar al pressupost es pot reduir en:

• l'import total de les contribucions de pensions i assegurances a l'empresari individual que ha pagat durant el trimestre (si l'emprenedor és l'únic empleat);

• No més del 50% de l’impost estimat (subjecte a la disponibilitat dels empleats i al pagament de les contribucions a la UIF i al Fons d’Assegurança Social per si mateixos).

Tot i que l’activitat no es va dur a terme durant alguns períodes i segons els documents es va registrar un empresari individual, els pagaments a la UTII per al transport de mercaderies es transfereixen al pressupost. D'una banda, això és menys, perquè en cas de dificultats amb les comandes, es manté la càrrega fiscal. D'una banda, no depèn directament del benefici obtingut, i pot resultar significativament inferior als ingressos mensuals.

Informes i terminis

Com es calcula UTII per a les mercaderies, hem esbrinat. Però també és important no oblidar que segons els resultats del trimestre, l’emprenedor ha de presentar una declaració a les autoritats de control i pagar l’impost. Si no hi ha empleats, l’emprenedor individual envia informes d’acord amb un esquema simplificat - només al Servei Tributari Federal i només una declaració d’ingressos imputats. A més, no s'ha de registrar als canals de telecomunicacions, però podeu presentar-lo en persona i lliurar-lo.

Si hi ha empleats, a més de les autoritats fiscals, haureu de visitar la UIF i el FSS. Amb assistents, és poc probable que la IP es faci sense un comptador, perquè el paper i altres tasques augmenten.

És important enviar els informes abans del vintè mes del mes següent a la presentació. I heu de pagar el dia 25 del mes següent a la notificació.

Potser, a primera vista, tot això sembla temible i espantós. Però, un cop esbrineu, podeu estalviar no només els serveis d’un comptable, sinó també els pagaments al pressupost. Deixa que la teva empresa prosperi!