El tema de l’auditoria en la versió més àmplia de la interpretació del concepte són esdeveniments, processos que es produeixen a l’economia i són interessants per a la societat i els individus. Els objectes d’auditoria són tals que cal revisar, però els objectius poden ser diferents: estudi, investigació, avaluació de la fiabilitat, correspondència de la realitat de la informació.

A més, un examen d’aquest tipus permet optimitzar el sistema de gestió i millorar la regulació d’activitats amb ajuda d’actes normatius i normes legals. Una auditoria vàlida i organitzada correctament és una manera excel·lent d’incrementar l’eficiència del vostre flux de treball. A més, els objectes d’auditoria posteriors a l’auditoria reben recomanacions que ajudaran a desenvolupar l’empresa. Aquests serveis de consultoria, analítics i de control, formen part integrant de l'examen en curs.

Teoria i pràctica

La literatura econòmica moderna encara no té una definició exacta del que és un control i no hi ha un concepte d '"objectes d'auditoria" com a definició única que sigui àmpliament aplicable a diverses regions i a diverses empreses. Amb raó, es diu que la base teòrica encara s'ha de desenvolupar, ampliar i aprofundir, però fins ara només hi ha "cims".

Si considerem el concepte d’auditoria en un sentit força estret, cal especificar les característiques dels objectes objecte de control. Els principals es consideraran a l’article.

És possible una auditoria d’estats financers o activitats financeres i, després, l’esdeveniment s’organitza de manera que es verifiqui en detall els informes financers i es confirmi la integritat de la informació o s’identifiqui les seves deficiències, exactituds. El client com a resultat d'aquests esdeveniments rep una opinió experta documentada sobre com es corresponen la seva situació financera segons la seva opinió i la seva realitat.

Objectius i objectius

Més completament, el propòsit principal de l’auditoria s’aborda en la norma ISA 200, estàndards aplicables internacionalment. A partir d’aquests documents es pot esbrinar com s’organitzen els esdeveniments perquè l’auditor pugui avaluar els estats financers, analitzar tots els aspectes importants, dur a terme treballs d’acord amb els estàndards acceptats i demostrar els resultats a les parts interessades que van organitzar l’auditoria.

Tanmateix, la tasca principal no ha de ser l’única. Normalment l’objectiu principal de l’auditoria s’acompanya d’altres addicionals, una mica menys ambiciosos. Aquests es fixen en el contracte entre el client i l’expert i són les condicions que determinen el procés de verificació. Per exemple, podem parlar d’estudiar el potencial de l’empresa: l’auditor ha d’identificar aquestes reserves, a causa de les quals és possible augmentar la productivitat o reduir costos. L’auditoria pot haver d’afrontar impostos per determinar si es cobren i paguen correctament. Molt sovint, l’inspector té la tasca de desenvolupar mesures que estabilitzin la situació financera i la milloren canviant el saldo de les despeses i els ingressos.

Comptabilitat i auditories

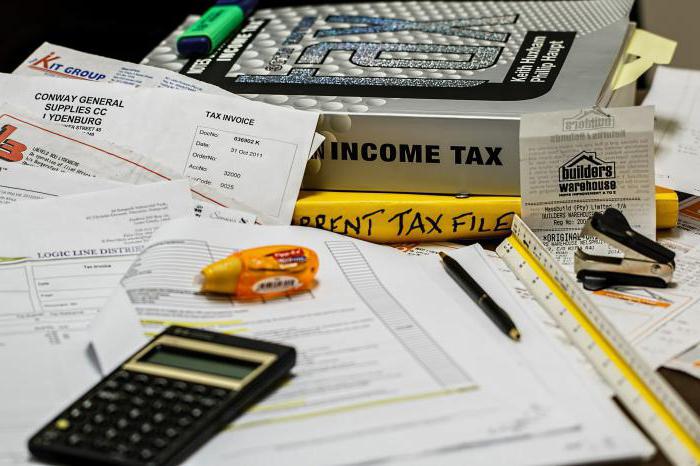

Si teniu previst una auditoria d’estats financers, heu d’entendre que durant l’auditoria s’haurà de prestar especial atenció a les lleis del país i al compliment dels estats financers, la comptabilitat a l’empresa amb actes normatius i les normes introduïdes a nivell estatal i regional. A més, l'auditoria revela com les pràctiques reals de l'empresa compleixen les polítiques de comptabilitat adoptades per aquesta.Durant l'anàlisi, els experts estudien els documents principals, registres formats al departament de comptabilitat, així com altra informació que reflecteix les transaccions comercials.

Inspeccions i activitats empresarials

Sovint, els objectes d’auditoria són aspectes relacionats amb la gestió d’una empresa. Després recopilen la informació més completa sobre l’estat de l’empresa i l’analitzen de manera comprensiva. L'examen consisteix a trobar maneres de reduir costos i augmentar la productivitat laboral, la rendibilitat i la rendibilitat. A partir dels resultats de les auditories, els auditors proposen mesures als executius de la companyia que ajudaran a obtenir un millor rendiment.

A l’estranger, aquesta pràctica de treball, així com una auditoria d’immobilitzat, són activitats obligatòries realitzades regularment per empreses de treball més o menys minuciosament. Un examen de les activitats empresarials d’una entitat per part d’experts es classifica generalment en una auditoria operativa.

Personal i xecs

No ho facis en una empresa moderna i sense controls relacionats amb el personal. L’objecte d’auditoria de personal és la documentació que manté el departament competent en matèria de personal. A les empreses petites, aquesta pot ser la tasca de la comptabilitat, a les grans empreses hi ha una unitat especial responsable de documentar les relacions amb els empleats.

Una auditoria de personal és un subtipus de verificació que no es recomana que es realitzi per si sol. Qualsevol empleat de l’empresa d’una manera o altra col·labora amb el departament de personal, amb especialistes en la selecció de personal, cosa que significa que es pot trobar en una situació de pressió sobre ell o en una altra posició incorrecta. Això només es pot evitar convidant revisors de tercers.

Béns immobles: auditoria

Sovint, l'objecte d'auditoria tecnològica en l'estudi de béns immobles propietat de l'empresa és la documentació disponible per a l'empresa per a diversos objectes a la seva disposició. Durant l’auditoria, els experts analitzen la exactitud i correcció de la documentació administrativa, els permisos i la documentació administrativa, si els costos de la companyia per mantenir la construcció de capital existents són correctes.

En general, l’auditoria de béns immobles es considera un repte, ja que implica treballar amb quantitats molt grans de dades. Però el procediment correctament realitzat dóna idea dels riscos tècnics que són necessaris per prendre una decisió a favor d’invertir diners en algun objecte o rebutjar-se a invertir. També és necessària una auditoria per avaluar el pressupost en un futur, per analitzar les despeses que causarà el manteniment i la reparació de l’objecte.

Objecte d’auditoria obligatòria

La verificació pot ser proactiva i obligatòria. La segona opció està regulada per llei. D’acord amb la normativa vigent, és obligatori auditar els estats financers en aquells casos previstos per la llei.

Criteris d’informe que permeten classificar l’objecte com aquells que la verificació per llei és inevitable:

- La forma de l'empresa és OJSC.

- L’activitat de l’organització és un àmbit relacionat amb els préstecs, els diners, el finançament, incloses les estructures bancàries, les borses de valors. Verificació obligatòria per a empreses d’inversió, així com per a fons que no siguin inversors que treballin amb projectes de beneficència, organitzacions fora de pressupost.

- El capital autoritzat està format amb la participació de desenvolupadors de l'estranger.

En alguns casos, els indicadors financers també són una condició que converteixi una auditoria en un esdeveniment obligatori.

Fiscalia i Auditoria

La verificació de les activitats de l'empresa sense cap problema pot ser causada per l'atenció a l'empresa del fiscal o altres instàncies, organismes de supervisió, òrgans de l'estat.Al mateix temps, és la instància, l’òrgan judicial, que l’empresa d’auditoria té instruccions per a realitzar activitats per verificar les activitats d’una determinada empresa i l’ordre realment realitzada l’ordre.

Si un empresari intenta evadir una revisió obligatòria, és probable que, en fer-ho, provoqui una multa a l’empresa. Això es produeix com a part de l’arbitratge d’una demanda escrita en nom del fiscal o la tresoreria del país. Finalment, podeu obtenir una multa de l’IFTS.

Verificació: aspecte monetari

Entre les altres subespècies de les auditories, mereix una atenció especial la legítima, centrada en les finances de l’empresa. Està dissenyat per controlar la documentació comptable associada als càlculs, així com els registres de l'empresa. Durant l’auditoria, l’objecte de l’auditoria financera són els informes, el fet de la seva fiabilitat. Els experts identifiquen el funcionament de l’empresa d’acord amb els actes legals legals aplicables.

Durant l’auditoria, es permet analitzar el treball del sistema de control intern i realitzar verificació d’objectes de control configurats dins de l’organització. Les dades obtingudes d'aquesta manera ens permeten determinar els factors que provoquen un manteniment erroni, inadequat dels estats financers, la documentació financera i l'activitat econòmica.

Normes internacionals d'auditoria

En els darrers anys, els estàndards desenvolupats i aplicats a nivell internacional han trobat el seu lloc en les pràctiques d'auditoria a Rússia. Els empresaris es van adonar que els serveis de millor qualitat són proporcionats per experts que apliquen normes internacionals en el seu treball. Fa unes dècades, això no era especialment rellevant, però la situació va canviar notablement quan les empreses russes van començar a treballar activament amb socis estrangers i, més important, amb inversors. Només en una empresa així un empresari de l’estranger començarà a invertir diners, que ha superat amb èxit una auditoria, organitzada d’acord amb els estàndards generalment acceptats a nivell mundial.

No fa gaire, el Ministeri d’Hisenda va publicar un document, que incorporava 18 estàndards internacionals i els recomanava per utilitzar-los en pràctiques d’auditoria a la Federació Russa. Tots ells estan oficialment homologats i reconeguts com a rellevants, importants, necessaris per a un alt nivell de qualitat.

Aspectes importants

Els estàndards internacionals d'auditoria són els requisits per al flux de treball d'experts que realitzen una auditoria empresarial. El compliment d’ells ens permet obtenir resultats precisos, eficiència en el treball, temps mínim i altres recursos.

L’anàlisi feta d’acord amb els estàndards internacionals és més precisa i objectiva. La conclusió preparada en el transcurs d’una auditoria serà rellevant no només a Rússia, sinó que també s’acceptarà a empreses d’altres països.

Característiques dels estàndards:

- unitat del marc regulador;

- requisits de qualificació generalment reconeguts, certificació d’experts;

- aplicació de les darreres metodologies d’anàlisi;

- normativa de treball;

- legitimitat dels resultats;

- reflexió precisa de la realitat en els informes i conclusions.

Els principals avantatges del nou mètode

L'últim enfocament ha permès:

- atraure més inversió;

- crear condicions empresarials transparents al país.

Els ISA han esdevingut la base sobre la qual prendre les decisions correctes de gestió. Comandant una auditoria d’acord amb aquestes normes, el gestor rep una imatge completa dels riscos de l’activitat emprenedora i els mètodes per a la seva eliminació. Però és important confiar la feina en professionals que siguin molt bons en totes les tecnologies ISA.

Estàndards russos

En total, actualment són rellevants al país unes 40 normes que regulen les auditories.D’aquests, dos pertanyen a la primera generació, a la segona –29, i la resta–, aquesta és la tercera generació, és a dir, aprovada el 2010. La comissió, organitzada sota el president, és responsable de les qüestions d'aprovació de les normes d'auditoria. A més, el govern pren decisions. Tots els darrers documents van ser redactats amb atenció a les pràctiques internacionals, per tant, tenen en compte aquells estàndards vàlids a l'estranger, a les potències líders del món.

Se suposa que, en un futur proper, l’auditoria al país serà completament similar a les normes ISA, sense excepció. Aquestes innovacions obliguen els especialistes a navegar per grans bases de dades d'informació. En els darrers anys, s’han preparat traduccions al rus dels textos complets d’estàndards internacionals. Aquesta informació és més rellevant per als propis experts, però es recomana conèixer-la als gestors que volen que s’organitzi la seva auditoria segons les darreres normes.

Característiques i diferències

Una transició fluida i gradual de les normes russes a les internacionals no és casual. Les pràctiques utilitzades anteriorment al país eren marcs, mentre que la ISA ofereix literalment instruccions pas a pas que regulen clarament tot el procés d'auditoria. Al mateix temps, ISA proporciona una comprensió precisa dels matisos inherents a diverses àrees. A la documentació podeu esbrinar en quina seqüència es recomana organitzar les accions dels experts, com vincular-les amb diversos estàndards i característiques de l'empresa.

En considerar els estàndards internacionals, heu d’entendre que els produeixen una associació de comptabilitat internacional de comptables. Es tracta d’una organització sense ànim de lucre. També va organitzar la traducció de papers al rus. Fins a l’actualitat, a Rússia hi ha certs problemes amb l’estatut legal del document i les peculiaritats de la propietat dels drets sobre ell.