En condicions modernes, una petita forma d’emprenedoria és una opció molt habitual i convenient. La comoditat està associada a diversos punts, un dels quals és la possibilitat de presentar estats financers simplificats (UBO). Aquesta opció, d’acord amb la llei, està pensada per a petites empreses, empreses sense ànim de lucre, així com per a participants en el projecte Skolkovo.

En el marc d’aquest article, considerem amb més detall qui envia estats financers simplificats i quan.

El concepte

Els estats financers lleugers difereixen dels estats ordinaris principalment per la seva mida. L’estructura dels estats habituals inclou, a més del balanç i l’estat de resultats financers, l’apèndix: estats de caixa, canvis en el patrimoni net, així com notes explicatives. Per a aquells que utilitzin una comptabilitat lleugera, només cal tenir dues formes: balanç i informe de resultats financers.

Les organitzacions que han rebut fons de confiança també haurien d’omplir un formulari d’informe sobre la seva cita. Una organització que té dret a aplicar informes de llum pot proporcionar informes en els formularis habituals, si aquest mètode és més convenient. En qualsevol cas, aquells que tenen dret a la comptabilitat simplificada haurien d’establir regles de comptabilitat, ja sigui pel mètode habitual o simplificat que utilitzaran.

La segona diferència entre el reportatge lleuger i el simple informe és en els propis formularis d’informació. Tenen menys línies per omplir i totes les característiques es reflecteixen en l’augment del grup sense especificar articles específics.

Per a aquells que presentin estats financers lleugers, tenen gran importància els formularis de comptabilitat aprovats pel Ministeri d’Hisenda núm. 66n del 7 de febrer de 2010 (modificat el 4 d’abril de 2015).

Qui pot servir?

Considereu la pregunta de qui envia estats financers simplificats.

La comptabilitat i la presentació d'informes per a les autoritats fiscals i estadístiques són obligatòries per a totes les entitats comercials de la Federació Russa. Els estats financers són una combinació de totes les formes i formes que reflecteixen el rendiment d’una empresa.

En el cas de les petites empreses, es proporcionen condicions preferents: tenen dret a guardar registres en un sistema lleuger i a presentar formularis lleugers al Servei Tributari Federal:

- balanç;

- informe sobre resultats financers;

- informe sobre l’ús objectiu de fons (per a OVN).

És possible que, en principi, no es puguin recopilar altres formularis si no es requereix informació d'aquests formularis per avaluar el negoci d'una petita empresa. Aquest dret queda fixat en el paràgraf 6 de l'Ordre del Ministeri d'Hisenda de 02.07.2010 núm. 66n. La condició de socors s’ha d’indicar a la política comptable d’una petita empresa, en cas contrari, les autoritats fiscals poden imposar una multa per incompliment dels formularis d’informació.

Els estats financers facilitats es presenten abans del 31/03 de l'any següent.

Qui lloga?

Més concretament, estudiarem la composició dels subjectes que presenten estats financers simplificats.

L’informe sobre formularis lleugers conté dades d’entitats empresarials que poden simplificar la comptabilitat. Al paràgraf 4 de l’art. 6 de la Llei núm. 402-ФЗ de 6 de desembre de 2011, es va recopilar una llista d’aquestes empreses. Considereu quines empreses poden presentar estats financers simplificats:

- Instal·lacions per a pimes;

- NPO;

- empreses que participen en el projecte Skolkovo.

Les pimes tenen dret a decidir de forma independent quina forma d’informació ha de triar. D'acord amb l'opció seleccionada, es compilen els informes.

Tanmateix, hi ha situacions excepcionals en què les empreses no tenen dret a utilitzar l’opció de lletra per informar:

- empreses subjectes a auditoria sense fallar;

- cooperatives d’edificació i habitatge;

- cooperatives de crèdit;

- organitzacions dedicades a préstecs de microfinançament, crèdits;

- institucions i partits polítics del sector municipal (sucursals i sucursals locals);

- col·legis, cambres i despatxos d’advocats, advocats;

- notaris;

- ONG inscrites a la llista d’agents estrangers.

Per entendre si la LLC pot presentar estats financers simplificats, és necessari realitzar una auditoria de l'empresa a les dues llistes. A més, cal comprovar si les autoritats fiscals reconeixen l'empresa com una petita empresa, utilitzant les següents característiques:

- el nombre mitjà de treballadors no és superior a les 100 persones l'any passat;

- benefici de treball comercial no superior a 800 milions de rubles. a l'any;

- el valor residual dels actius fixos i els actius tampoc no és superior a 800 milions de rubles;

- la participació del capital autoritzat pertany al sector municipal de Rússia (però menys del 25%) o a empreses estrangeres (menys del 49%).

Composició

Les possibles formes d'un sistema lleuger es van aprovar al Decret del Ministeri d'Hisenda de la Federació Russa de 7 de febrer de 2010 N 66n (modificat el 4 d'abril de 2015). Una entitat empresarial amb dret a comptabilitat simplificada hauria d’informar al Servei Tributari Federal de tres maneres.

Normes de formació

Per entendre si és possible presentar estats financers simplificats, considereu les normes bàsiques per a la seva realització.

El Ministeri d’Hisenda va publicar aclariments sobre l’informació facilitada a la informació núm. ПЗ-3/2015. Les regles principals són les següents:

- es permet la presentació d'informació en el formulari d'informació sense especificar detalladament els comptes;

- la menor informació divulgativa en relació amb la mida completa dels informes;

- l'organització no pot revelar informació sobre la finalització de la seva tasca.

Fonaments bàsics d’ompliment

El reompliment es realitza segons els resultats de les activitats econòmiques i financeres de l'empresa durant el darrer període de temps. S’apliquen documents de comptabilitat primària que s’emeten durant l’exercici.

Les regles per omplir la UBO són les següents:

- si l’empresa es liquida o es reorganitza, els formularis d’informe no s’omplen només segons els resultats de l’any;

- després de la liquidació de la companyia, els informes es presenten com a màxim tres mesos a partir de la data d’exclusió de la llista d’USRLE;

- indica indicadors agregats per a cada fila;

- s’apliquen codis d’actius i passius a l’hora de compilar;

- norma principal: coincidència de dades sobre actius i passius;

- els ingressos i les despeses s’indiquen objectivament segons la comptabilitat;

- Les normes PBU s'apliquen a la pròpia empresa;

- el document acreditatiu és el balanç.

Criteris d’aplicació UBO per a persones jurídiques

Per comprendre qui envia estats financers simplificats, considereu els criteris principals.

Hi ha els següents paràmetres segons els quals es pot argumentar que l'empresa pot facilitar el seu informe:

- nòmina superior a 250 persones del període anterior;

- empreses sense ànim de lucre sense objectiu de lucre;

- empreses participants en el projecte Skolkovo.

Simplificació d'informes per a propietat intel·lectual

A l’hora d’estudiar la qüestió de qui envia estats financers simplificats, hem descobert que aquestes empreses inclouen, en primer lloc, formes petites. Els PI són una opció d’aquest tipus.

L’ús del balanç d’IP és un element d’activitat opcional. Tanmateix, en alguns casos, la comptabilitat es realitza en el PI i es preparen formularis d’informació. En aquesta situació, també és possible opcions de socors.

Aquest tipus d'informes és un dels avantatges fonamentals de la petita empresa. És còmode utilitzar-lo per a IP.

Un sistema lleuger és un mètode bo i habitual per reflectir el rendiment d’una empresa durant un període determinat, i específicament durant un any.

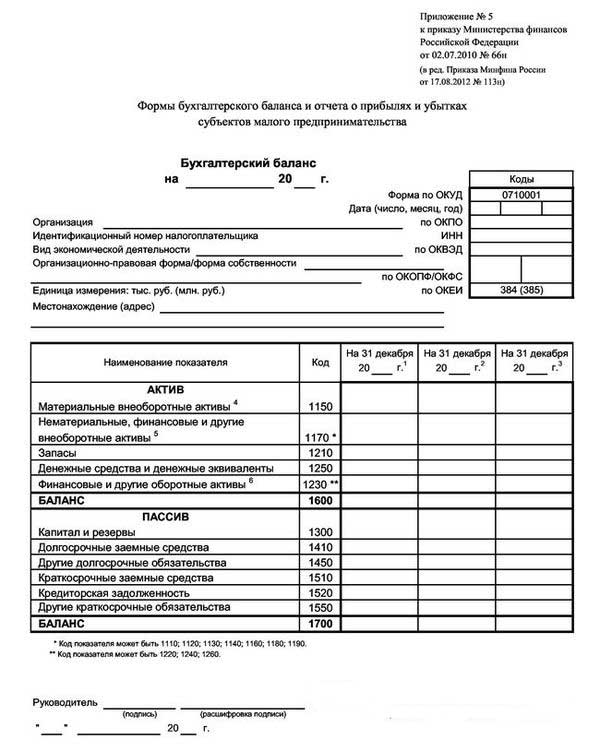

A la foto següent es presenta un exemple d’equilibri lleuger.

Com a resultat, el gestor pot obtenir informació sobre l'estat de la companyia al final de l'exercici.

El formulari simplificat del balanç proporciona tres columnes amb dades de l’exercici en qüestió i dos períodes de treball anteriors. En aquest cas, és molt convenient comparar la dinàmica.

Canviar les opcions

Quan es planteja la qüestió de qui envia una forma simplificada d’estats financers, és important estudiar les possibles opcions per a la seva provisió.

Lliurament possible en dues versions: paper i electrònic.

A l’hora d’aplicar la versió electrònica, l’empresa també està obligada a connectar-se al sistema de circulació de documents electrònics amb la signatura d’una signatura digital electrònica.

Normes i terminis

Per entendre qui té el dret de presentar estats financers simplificats, considereu les regles bàsiques per proporcionar una opció d’informació lleugera. Són les següents:

- informar sobre resultats anuals;

- Data de presentació de l’informe: de l’1 de gener al 31 de març, excepte en casos de liquidació o reorganització;

- es pot recopilar per a les necessitats internes de l'empresa, però la freqüència de la compilació es determina dins de la pròpia empresa.

Càstig per la violació de les normes establertes i la presentació intempestiva dels formularis:

- la multa per a l'empresa és de 200 rubles (per l'IFTS) i de 20 a 70 mil rubles. (per a les autoritats estadístiques);

- a la persona responsable: de 300 a 500 rubles (per al Servei Tributari Federal) i de 10 a 20 mil rubles. (per estatorgan).

I què passa amb USN?

En respondre la pregunta: "Qui té dret a presentar estats financers simplificats?" L'opció afirmativa seria les empreses que utilitzin el sistema tributari simplificat, que és un règim especial, amb el qual l'empresa està exempta de pagar diversos impostos. L’aplicació del sistema tributari simplificat només és possible si es compleixen els criteris següents:

- menys de 100 empleats;

- rendiment anual no superior a 150 milions de rubles;

- valor residual d’immobilitzat no superior a 150 milions de rubles;

- sense branques;

- la participació de companyies de tercers no supera el 25%.

Les empreses del sistema tributari simplificat envien estats financers simplificats, que s'han de generar i presentar abans de l'1,04 de l'any següent. La característica principal d’un balanç simplificat per a un simplista és la presentació de totes les dades financeres que s’han agregat: a cada línia es pot reflectir informació d’un grup complet d’articles. L’arrodoniment es fa fins a milers o milions de rubles.

Aquest saldo conté dues seccions: actiu i passiu. L'actiu també conté dades sobre la propietat de l'empresa. El passiu reflecteix les principals fonts. La condició principal: la igualtat d’articles de les parts actives i passives entre elles.

La formació del document es realitza de manera creixent en comparació amb anys anteriors.

Una ONG cedeix?

La pregunta important és: "Pot NPO presentar estats financers simplificats?"

Les OVN es diferencien dels altres agents comercials, ja que no pretenen obtenir cap benefici. A l’hora de formar els seus documents de noliejament, han de prescriure els tipus d’activitats en què es planifiquen.

Les NPO, independentment de la forma creada, també poden utilitzar STS.

Entre les característiques de l’aplicació del sistema d’impostos simplificat per a NPO, es poden distingir les següents:

- l’aplicació del sistema és possible fins i tot en una situació en què la quota d’un altre agent se situa per sobre del 25%;

- si el cost dels objectes del sistema operatiu és superior a 150 milions de rubles, l’aplicació del sistema d’impostos simplificat encara és possible.

Quan s’aplica el sistema d’impostos simplificat, les OVN tenen dret a presentar informes de forma lleugera, així com en la forma habitual. La decisió es pren individualment. Al mateix temps, l'estructura dels informes de llum inclou:

- Saldo: la diferència principal es troba a la secció "Capital i reserves", que es substitueix per "Finançament objectiu". Reflecteix dades sobre les quantitats de fonts de formació d’actius.

- L’informe sobre l’ús dirigit dels fons mostra els imports que es van utilitzar per dur a terme activitats: remuneració, beneficència, activitats dirigides, etc.

- No es requereix informe sobre resultats financers per a la seva entrega.Es pot substituir per un informe sobre l’ús de fons en rebre una quantitat important d’ingressos de l’exercici.

- Una nota explicativa és possible si es requereix aclariment en determinats articles.

Conclusió

En el marc d’aquest article, es van examinar preguntes sobre qui presenti estats financers simplificats.

Cal assenyalar que aquest dret es presenta a diverses organitzacions de petites i mitjanes empreses que compleixen certs criteris establerts. Les petites empreses envien estats financers simplificats, així com empresaris individuals, empreses sense ànim de lucre i participants de Skolkovo.