Una factura és un document de comptabilitat principal que regula el fet que un proveïdor lliura béns a un comprador, generalment per a altres vendes. A partir d’aquest document, el venedor dedueix béns i materials del seu magatzem i arriba el comprador. Els documents poden ser de diverses formes, les més comunes: TORG-12. Quines són les seves característiques d’ompliment, per què es necessita i què és TORG-12: amb detall en aquest article.

Títol i tipus de document

El nom TORG prové de la paraula "comerç", ja que l'àmbit del document és qualsevol organització dedicada al comerç a l'engròs o al detall. Un valor numèric denota un formulari per registrar transaccions de l’1 al 31. Avui, omplir tot és opcional.

TORG-12 confirma el fet d’acceptar i transferir béns i materials a una tercera empresa, en aquest aspecte, és un document extern. Per traslladar mercaderies a l’empresa, s’utilitzen formularis de documents simplificats, com a regla general, TORG-13.

La nota de lliurament estàndard compleix tots els requisits de la legislació en el camp del comerç, però els casos d’ús d’un formulari desenvolupat de forma independent no són poc freqüents.

Què és TORG-12?

Qualsevol activitat de TM d’una empresa comercial haurà d’executar-se mitjançant documents aprovats pel cap de l’organització (sobre la base de la Llei Federal núm. 402 de 06/02/2011).

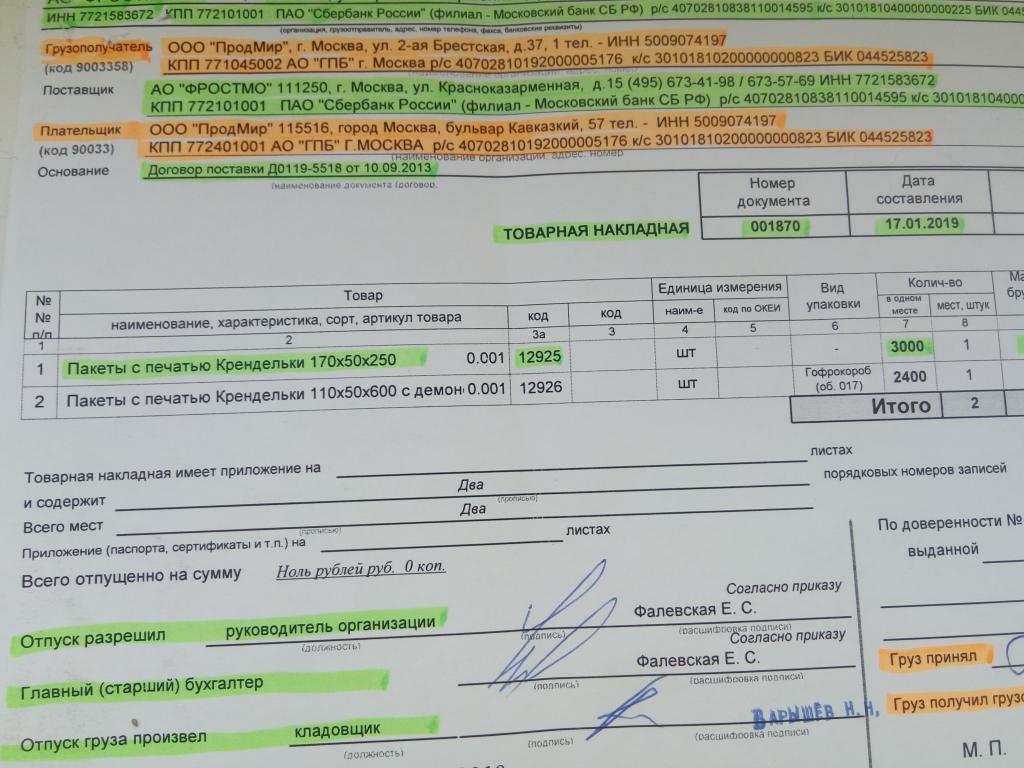

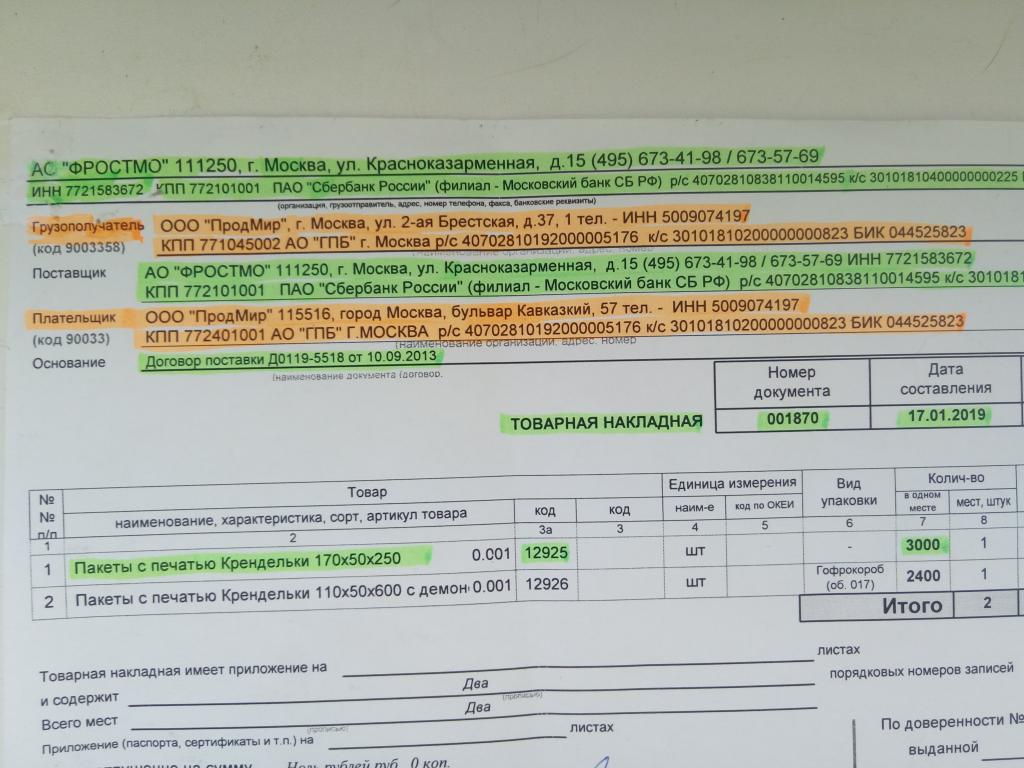

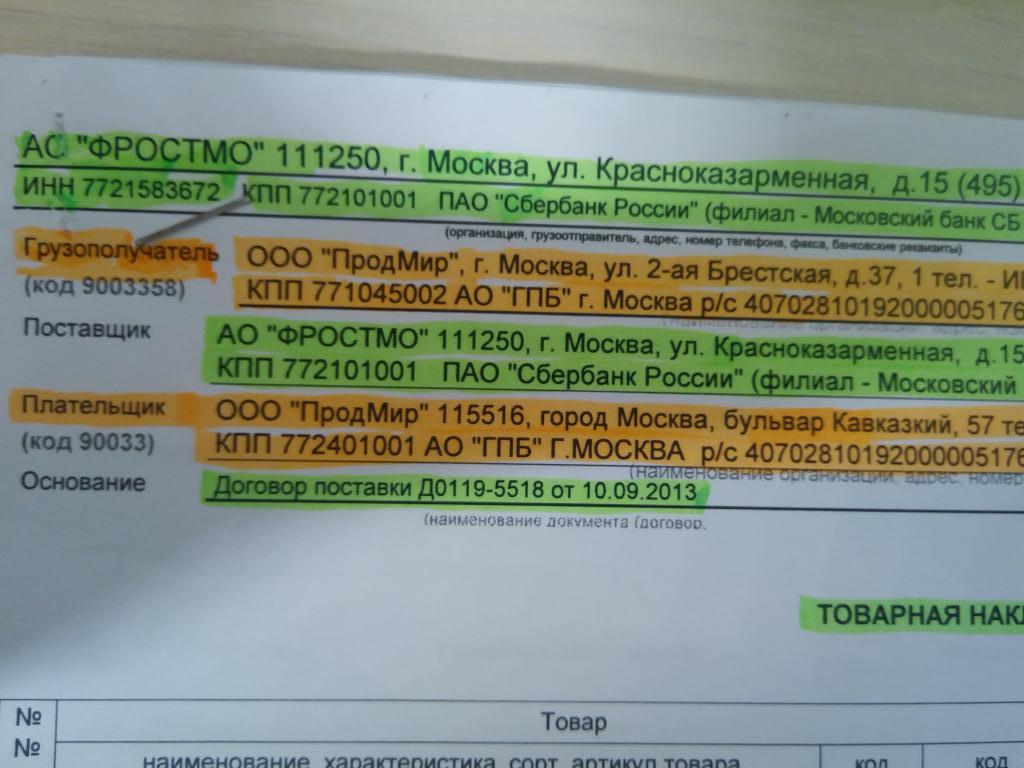

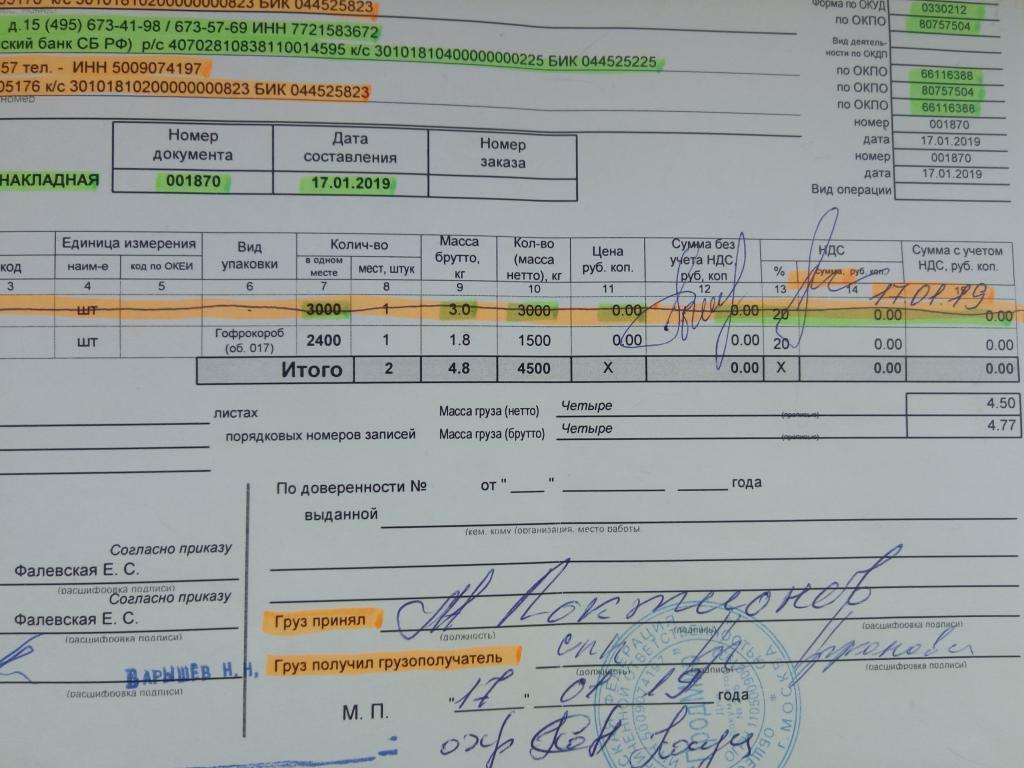

El formulari de document TORG-12 s’ha inclòs a la Resolució del servei federal núm. 132 des del 1998 i serveix com a prova de la transferència de béns i materials del proveïdor al venedor. El document es pot emmagatzemar tant en format paper com en format electrònic (a la imatge es mostra una mostra TORG-12).

Es pot utilitzar no només per controlar la facturació de béns de l’organització, sinó també per proporcionar serveis, sinó que s’ha de tenir cura, poden produir-se malentesos durant les inspeccions de les autoritats reguladores.

Detalls marcats a la factura

Hi ha dades obligatòries que s’han d’indicar al formulari TORG-12, independentment del formulari utilitzat: estàndard o aprovat pel fundador dins de l’empresa. Si falta almenys un dels detalls enumerats a continuació, el document es considera invàlid i la transacció es cancel·la.

La llista de detalls obligatoris:

- nom del document;

- número i data de la compilació;

- adreça legal del venedor, TIN, KPP, BIK, r / s;

- adreça real d’enviament de mercaderies;

- adreça del destinatari;

- adreça legal del comprador, TIN, KPP, BIK, r / s;

- cap d’organització;

- comptable en cap;

- dades de la persona que va produir la mercaderia;

- número de contracte sobre la base del qual es lliuren les mercaderies;

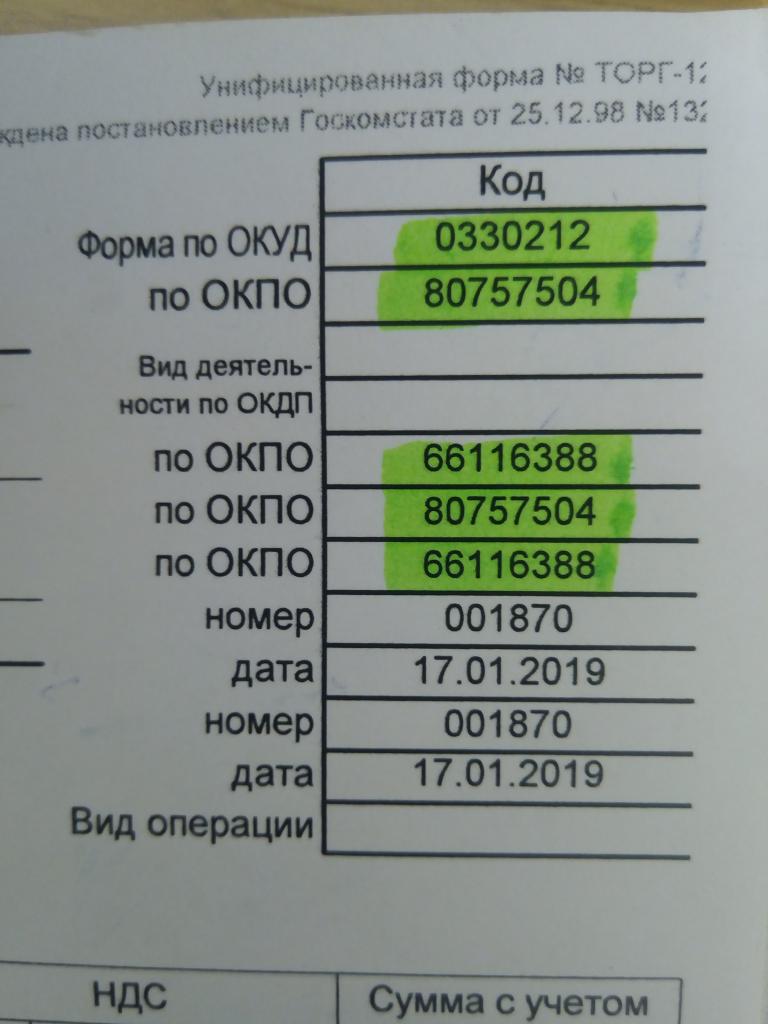

- OKPO;

- OKPD.

La nota de lliurament TORG-12 està redactada per duplicat, i la data indicada en el document ha de coincidir amb la data real d'enviament de mercaderies i materials.

Com omplir el document?

Què és TORG-12? El document és una tapa omplerta per estàndards i una taula que indica:

- El número de sèrie de l’element.

- Nom, característica, grau de mercaderia.

- El codi intern.

- Unitat de mesura.

- Nombre de places.

- Quantitat de mercaderies en un sol lloc.

- Missa.

- El preu d'una unitat de mercaderia.

- Import sense IVA.

- IVA

- Import amb IVA.

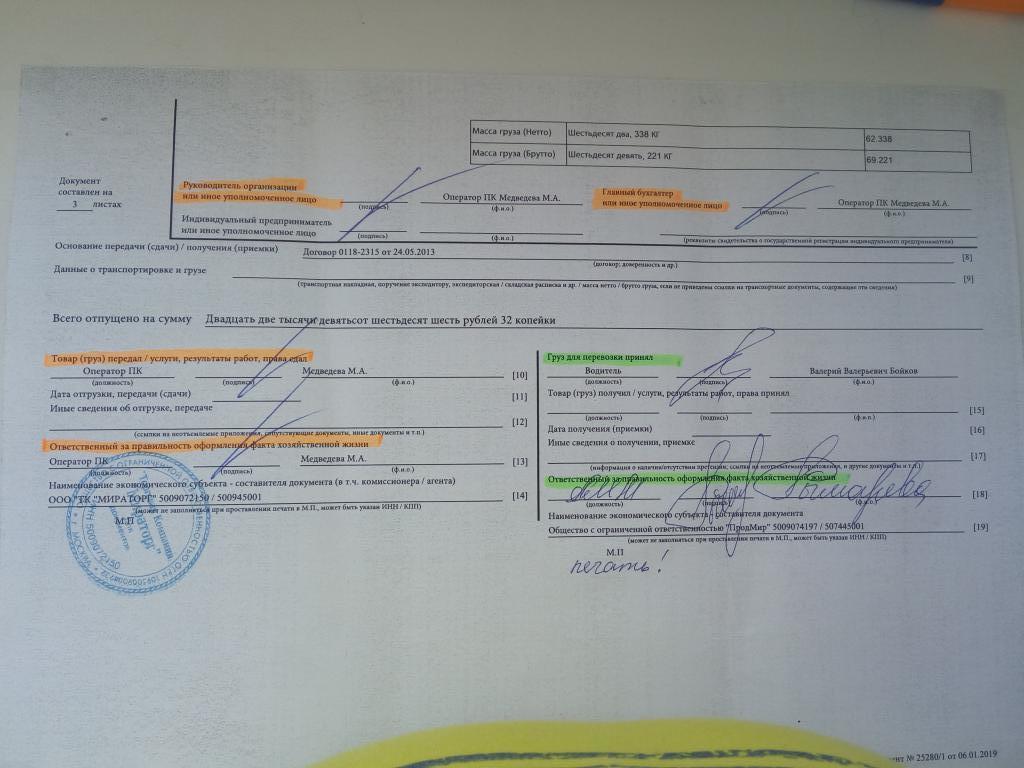

Cal indicar les dades de la llista per a cada producte de la nota de lliurament TORG-12. El proveïdor posa tres signatures de la persona autoritzada i una impressió obligatòria d’un segell blau rodó.

Al costat dret, el comprador posa dues signatures i certifica amb un segell. Els documents s’emmagatzemen cinc anys des de la data de la transacció.

El correcte ompliment del TORG-12 garanteix l’absència d’incomprensió per part de les autoritats reguladores, per tant, cal prendre els tràmits molt seriosament.

Nota de lliurament electrònica

Basant-se en les lleis comptables i amb una signatura electrònica, les organitzacions poden formar i emmagatzemar TORG-12 no només en format paper, sinó també en format electrònic. Hi ha un formulari estàndard per enregistrar aquest document, que el contribuent pot enviar a les autoritats fiscals d'Internet.

El procés d'emplenament no presenta diferències significatives en funció de la forma de les factures en format mitjà o electrònic, tret d'una: el format electrònic existeix en una sola còpia i conté dos fitxers. El primer el reprèn el venedor i l’envia al comprador, el segon l’emplena el comprador. En aquest cas, es col·loquen dues signatures electròniques: una de cadascuna de les parts.

Correccions en documents electrònics i en paper

Es produeix que la llista de mercaderies declarada pel venedor difereix de la real. En aquest cas, es realitzen dues còpies a la versió en paper, es confirma la data i la signatura de les parts, confirmant l’incompliment. Per regla general, el venedor substitueix aquests documents, que, basats en normes de comptabilitat, són opcionals.

És impossible fer aquestes correccions en format electrònic, cas en què els mateixos organismes venedors i compradors determinen la sortida. La part de venda freqüent elabora un nou document, en el qual fa notar que la segona opció forma part de l'original. En aquest cas, el format de correccions s’haurà d’indicar inicialment en el contracte amb el comprador.

Hi ha casos en què, quan es detecten discrepàncies quantitatives o qualitatives pel comprador, s’elabora un acte de discrepància en forma de TORG-2 o TORG-3. Posteriorment, es poden utilitzar per resoldre desavinences amb el proveïdor respecte a la mercaderia lliurada.

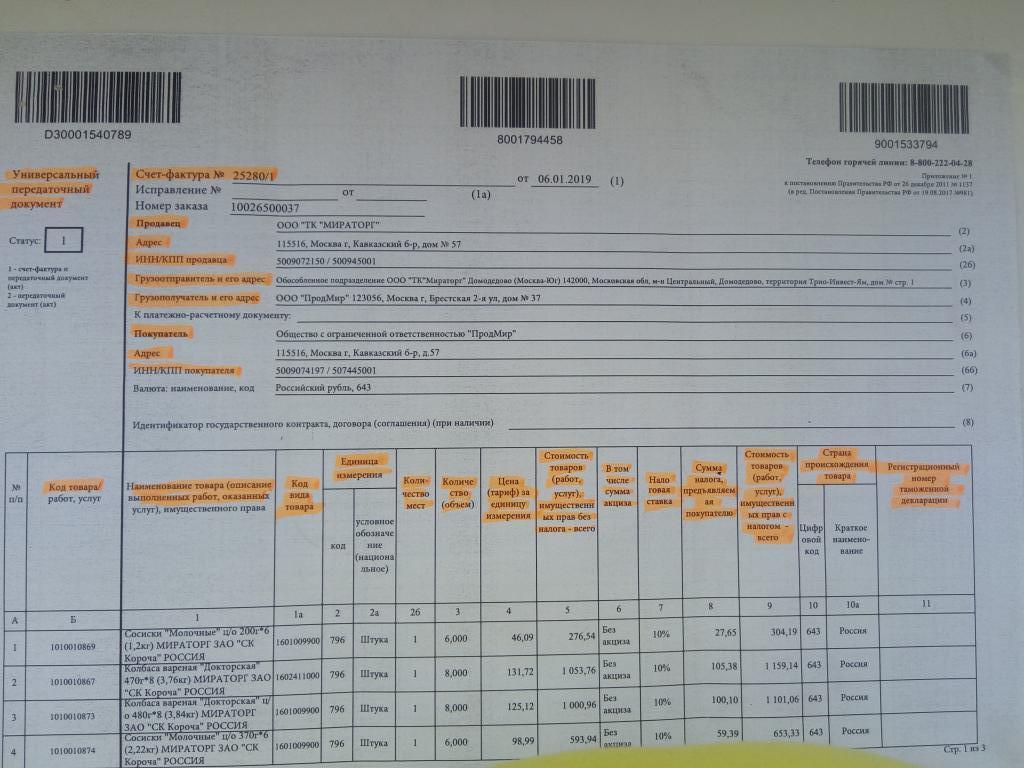

Factura

Si l’organització és pagadora d’IVA (impost sobre el valor afegit), l’elaboració del document és obligatòria. A partir de les factures rebudes, el comprador forma el “Llibre de compres” i, sobre la base de les emeses, el “Llibre de vendes”.

Llavors, què és una factura? Què és TORG-12? Quina diferència tenen?

La factura també ha de contenir totes les dades del venedor i del comprador, taxes d’IVA i altres dades obligatòries previstes al Codi tributari. És qui obliga el venedor a pagar un impost sobre el valor afegit addicional. Estan exemptes d'això les organitzacions que treballin en el sistema fiscal simplificat.

Així, aquests dos documents, TORG-12 i factura, només poden existir si s’aplica un sistema tributari simplificat. Les empreses que utilitzen el sistema comú han d’utilitzar tots dos documents, es complementen i sempre es proporcionen junts.

UPD: què és?

El document de transferència universal és una forma simplificada d’un parell de documents i factures TORG-12. Serveix per facilitar la comptabilitat de documents de comptabilitat primària i per alleujar el comptable de la rutina del paper. És lògic que si en lloc de dos documents s’utilitzi un, hauria de contenir informació que es reflecteixi en tots dos. És a dir, a més dels detalls obligatoris, la UPD conté informació sobre declaracions duaneres, dades sobre l’IVA i el país d’origen de les mercaderies.

UPD conté tota la informació necessària que es troba a TORG-12 i la factura junts, per tant, els proveïdors solen canviar a un document de transferència universal, el que redueix significativament el consum de paper i el volum de magatzems arxivístics.

El document també s’executa en dues còpies: una resta al venedor, la segona es transfereix al comprador. Cal parar atenció que en aquest cas el nombre de signatures del proveïdor i del comprador es manté invariable, com en TORG-12, només en aquest cas la UPD confirma el fet de la transacció.