Nejdůležitějším místem pro zajištění efektivního fungování daňového systému Ruské federace jsou daňové úřady. Podle současné legislativy je vhodné zařadit federální daňovou službu a ministerstvo financí Ruské federace, včetně jejich strukturálních jednotek působících v zemi. V tomto článku se zaměříme na pravomoci, funkce a organizační strukturu Federální daňové služby.

Struktura

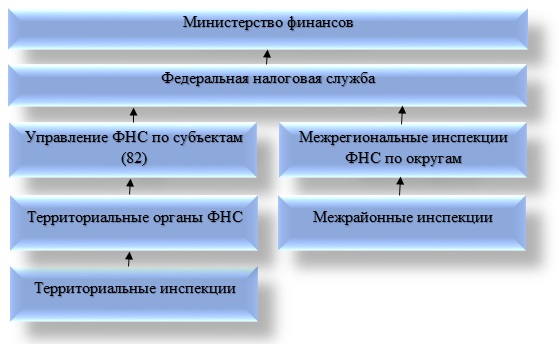

Moderní systém orgánů pro daně a povinnosti v Rusku je postaven v souladu s národně-územním a správním členěním, které bylo přijato zákonodárcem. Skládá se ze čtyř úrovní. Každý odkaz v systému a jeho prvky má své vlastní specifika a funkce.

Ústřední struktura správy daní v zemi je považována za federální daňovou službu Ruska. Důležitou roli hraje Ministerstvo financí Ruské federace. Federální daňová služba má podřízené organizace v subjektech pod jurisdikcí Federální daňové služby Ruska, jakož i územní útvary a kontroly na meziregionální úrovni. Nezapomeňte na mezirezortní formace.

Struktura Federální daňové služby Ruské federace je poměrně stručná. Zvažte každou z jejích složek podrobněji. V tomto případě by se federální služba měla chápat jako výkonný orgán, který se zabývá registrací podnikatelů a právnických osob, jakož i případy bankrotu. Je důležité si uvědomit, že daňové sazby stanoví FTS. Vedení služby může jmenovat a odvolávat vládu Ruské federace na návrh vedoucího ministerstva financí.

Jsou vytvářeny meziregionální kontroly, které jsou součástí struktury Federální daňové služby Ruska, aby vykonávaly kontrolu nad největšími daňovými poplatníky. Je zajímavé vědět, že každá inspekce se zabývá kontrolou nad zástupci pouze jednoho odvětví. Oddělení Federální služby pro subjekty (zkráceně UFNS) jsou součástí struktury Federální daňové služby na regionální úrovni. Mezi jejich povinnosti patří zajišťování kontroly v metodickém plánu a koordinace činností nižších orgánů.

Dalším důležitým prvkem struktury federální daňové služby jsou meziregionální kontroly. Zabývají se kontrolou daňového účetnictví daňových poplatníků na regionální úrovni. Je třeba mít na paměti, že takové kontroly jsou podřízeny nejen federální daňové službě, ale také federální daňové službě v souladu s předmětem. Územní inspekce pro některé klasifikace je také zahrnuta do struktury Federální daňové služby Ruska. Tento orgán vykonává daňovou kontrolu v obcích. Mluvíme o městech, okresech nebo malých městech, která nejsou podrobněji oddělena.

Jak se ukázalo, struktura inspekce Federální daňové služby Ruska předpokládá existenci čtyř úrovní. Mezi ně patří federální, federální, okresní, regionální i místní úroveň. Prezentovaná hierarchie je plně v souladu s územně správní správou.

Dohled a kontrola Federální daňovou službou Ruska

Struktura a funkce federální daňové služby jsou vzájemně propojenými kategoriemi. Mezi kontrolní a kontrolní funkce je vhodné rozlišovat:

- Dodržování platných zákonů v oblasti daní a poplatků.

- Správnost výpočtu, včasnost a úplnost daní a poplatků do příslušných státních rozpočtů. Je vhodné dodat, že tento odstavec se vztahuje také na další povinné platby.

- Dohled v oblasti výroby lihu, alkoholických a tabákových výrobků.

- Přísné dodržování měnových zákonů v kompetenci daňových struktur.

- Informování daňových poplatníků o otázkách daňové legislativy a případně vysvětlení daňového systému platného v zemi.

Funkce výkonného orgánu

Každý z prvků řídící struktury Federální daňové služby Ruska má své vlastní funkce. Měli byste si uvědomit, že Federální služba je autorizovaným výkonným orgánem federálního významu, který implementuje následující funkce:

- státní registrace jednotlivců jako jednotlivců, jakož i právnických osob;

- Zastupování v případech týkajících se bankrotu a souvisejících postupů, pokud jde o požadavky na provedení plateb povinného plánu, jakož i ve vztahu k peněžním závazkům.

Vlastnosti aktivity

Základní struktury ústředí federální daňové služby spadají do pravomoci ministerstva financí. Federální služba se při své činnosti řídí Ústavou Ruské federace, zákony vlády a prezidenta, ústavními zákony federální úrovně, normativními akty ministerstva financí, mezinárodními dohodami a samozřejmě nařízením o federální daňové službě.

Struktury Federální daňové služby popsané výše vykonávají činnost přímo i prostřednictvím svých územních orgánů, s výhradou vzájemného působení s dalšími federálními výkonnými orgány, orgány místní samosprávy a státními mimorozpočtovými fondy, výkonnými orgány zakládajících subjektů Ruské federace, jakož i sdruženími veřejných plánů a dalšími organizacemi.

V čele služby je vedoucí, který je jmenován a odvolán z funkce - jak již bylo uvedeno - vládou Ruské federace v souladu s návrhem ministra financí. Struktura a pravomoci Federální daňové služby jsou schvalovány výhradně příkazy. Každý daňový úřad je nezávislou právnickou osobou, ale zároveň jsou všechny podřízeny svislému typu a jsou zahrnuty do jednoho centralizovaného agregátu.

Pokusy o strukturální reformu

Zajímavá je reforma struktury Federální daňové služby Ruské federace. Jde o vytváření meziregionálních a meziregionálních formací. Na rozdíl od inspekcí tradičního plánu, které vykonávají kontrolu výhradně územní příslušnosti každého daňového poplatníka, organizují své vlastní činnosti na základě příslušnosti k odvětví a kategorie daňového poplatníka.

Je třeba poznamenat, že meziregionální inspekce ve federálních okresech zaujímají mezilehlé postavení mezi federální daňovou službou a jejími územními úřady.

Cíle vytvoření meziregionálních inspekcí

Meziregionální inspekce ve federálních okresech zahrnuté ve struktuře Federální daňové služby jsou vytvářeny za účelem dosažení těchto cílů:

- interakce s oprávněnými zástupci prezidenta Ruské federace v okresech federálního typu v otázkách, které spadají do jejich pravomoci;

- plnou kontrolu nad dodržováním platných zákonů v zemi týkajících se daní a poplatků ve vztahu ke konkrétnímu federálnímu obvodu;

- provádění daňových auditů.

Vydání oprávnění

Na meziregionální úrovni se dnes provádí sedm kontrol meziregionálního typu pro největší daňové poplatníky v následujících oblastech:

- průzkum, výroba, následné zpracování, přeprava a prodej zemního plynu;

- průzkum, následná těžba, rafinace, dodávka a prodej ropy a ropných produktů;

- obrat a výroba ethylalkoholu a tabáku a ze všech v současnosti známých surovin tabáku, alkoholu a alkoholických výrobků;

- energetický průmysl, kde je vhodné zahrnout výrobu, distribuci, přenos a následný prodej tepelné a elektrické energie;

- výroba a prodej výrobků hutního průmyslu;

- provádění komunikačních služeb;

- provádění dopravních služeb.

Předmětové úkoly

Popsaná tvorba struktury Federální daňové služby na úrovni subjektů (území, republiky) plní následující úkoly:

- úplné sledování dodržování právních předpisů v oblasti daní a poplatků na území subjektu Ruské federace;

- zajištění příjmu daňových a jiných povinných plateb do státního rozpočtu.

Musíte vědět, že vedení Federálního daňového úřadu v daném subjektu je jmenováno vedoucím Federální daňové služby Ruska po povinném schvalovacím postupu s pověřeným zástupcem prezidenta pro konkrétní předmět.

Dnes lze rozlišit dva typy inspekcí Federální daňové služby mezirezortní úrovně. Mezi ně patří:

- Inspektoráty Federální daňové služby Ruska, které kontrolují území nejen několika správních obvodů;

- kontroly zahrnuty do struktury daňových úřadů (FTS), které vykonávají kontrolu nad největšími daňovými poplatníky.

Posledně jmenované jsou nějakým způsobem podřízeny správě v oblasti daní na regionální úrovni.

Pravomoci daňových úřadů

V souladu s článkem 31 daňového řádu platného na území Ruské federace jsou daňové orgány oprávněny:

- Poptávka po dokumentaci daňového poplatníka o formulářích, které stanoví vládní subjekty a místní samosprávy. Tyto cenné papíry slouží jako základ pro výpočet a následnou platbu daní. V této kategorii jsou rovněž vhodná vysvětlení, dokumenty, které potvrzují správnost výpočtu, jakož i úplnost a včasnost vrácení plateb daně. Je třeba poznamenat, že toto právo je uplatňováno při provádění daňové kontroly. Současný postup pro náročnou dokumentaci je popsán v popisu metod a forem kontroly v oblasti daní a poplatků.

- Organizovat daňové kontroly v pořadí stanoveném daňovým řádem. Je třeba dodat, že jsou na návštěvě a jsou komorní.

- Na určitou dobu zastavte operace související s účty daňových poplatníků v bankovních institucích a zabavte jejich majetkové komplexy způsobem stanoveným daňovým zákoníkem. V souladu s platným zákonem se operace na účtech zpravidla zastavují, pokud daňová přiznání nejsou podána ve lhůtách stanovených zákonem. Může to být také opatření, které zajišťuje platby daní do státních rozpočtů na různých úrovních. Je třeba poznamenat, že pokud není prohlášení podáno včas, jsou transakce na účtu obvykle pozastaveny těsně před jeho předložením. Majetek lze zabavit v případech stanovených daňovými zákony platnými v zemi.

- Zajistit dokumentaci při daňovém auditu od daňového poplatníka, což ukazuje na závažnost daňových přestupků.

- Prověřit (zkontrolovat) každého daňového poplatníka použitého k vytvoření příjmu nebo souvisejícího s údržbou zdanitelných předmětů - bez ohledu na jejich umístění - sklad, průmyslová, obchodní a jiná území a prostory. Proveďte inventarizaci komplexu nemovitostí ve vlastnictví daňového poplatníka. Je třeba poznamenat, že kontrola území a prostor se provádí výhradně v rámci daňového auditu na místě.

- Určete výši daňových plateb, které mají platit daňoví poplatníci do státního rozpočtu nebo mimorozpočtových fondů.V tomto případě se používá metoda výpočtu na základě dostupných informací týkajících se daňového poplatníka, jakož i informací o dalších podobných daňových poplatcích.

- Nezpochybnitelně vymáhat daňové nedoplatky od právnických osob a pokuty v souladu s pravidly stanovenými daňovým řádem Ruské federace. Je třeba mít na paměti, že dnes lze sankce ukládat výhradně u soudu. Konkrétněji: od jednotlivců a jednotlivých podnikatelů jsou všechny typy nedoplatků vymáhány pouze u soudu a od právnických osob soudním nebo nesporným způsobem.

- Vyžadovat doklady od bankovních institucí, které slouží jako potvrzení o provedení platebních příkazů daňovými poplatníky. Je důležité poznamenat, že tento požadavek je prováděn v pořadí kontroly daňových poplatníků, kteří realizují vrácení daňových plateb, jakož i bankovních institucí, které převádějí peníze do státního rozpočtu jako daňoví agenti.

- Přitáhnout odborníky, překladatele a další odborníky k organizaci daňové kontroly. Postup je plně popsán v metodách a formách daňové kontroly.

- Volejte jako svědky osoby, které si mohou být vědomy určitých okolností souvisejících s prováděním daňové kontroly. Je důležité poznamenat, že svědek má v určitých případech stanovených právními předpisy platnými v Ruské federaci právo odmítnout svědčit. Pro výslech svědků je povinné vypracovat protokol.

Závěr

Prověřili jsme tedy organizační strukturu centrálního aparátu Federální daňové služby Ruska, jeho funkčnost a autoritu. Závěrem je třeba poznamenat, že kromě působivého množství pravomocí má federální daňová služba řadu povinností. Podrobně jsou popsány v článku 32 daňového řádu platného na území Ruské federace. Hlavní zodpovědností je dodržování daňových zákonů. Týká se jak daňových úřadů, tak jejich úředníků. V případě porušení zákona má daňový poplatník nárok na náhradu ztrát způsobených protiprávním jednáním daňové služby.