Ověření výpočtů musí být provedeno všemi podniky bezpodmínečně, je to nutné pro přípravu účetní zprávy, jakož i soupis vypořádání s dlužníky a věřiteli, například může být požadováno u třetích stran jako doplňující informace. Proces inventarizace není přísně regulován, ale měl by být prováděn pečlivě a měl by uvádět všechny povinnosti - interní i externí.

Obecná pravidla pro provádění inventáře sídel

Soupis pohledávek a závazků nebo soupis vypořádání, který je v zásadě stejný, se provádí prakticky podle stejných pravidel jako inventář skladu, ale s určitými vlastnostmi. Při provádění inventáře sídel se vytváří zvláštní provize, vydává se příkaz a všechny postupy jsou přísně kontrolovány. Pořadí tohoto procesu je předepsáno v účetních pravidlech instituce. Podle výsledků soupisu narovnání s dlužníky a věřiteli se jedná o akt. To se odráží v účetnictví. V tomto procesu musíte zkontrolovat následující výpočty:

- s protistranami;

- u zaměstnanců (bonusy, zálohy, bonusy, platy a náhrady);

- s odpovědnými občany;

- ostatní platby zaměstnancům (od finanční odpovědnosti za nedoplatky k půjčce);

- soupis vypořádání s jinými dlužníky a věřiteli (například na základě leasingových smluv nebo požadavků);

- interní firemní vypořádání (například mezi různými obchodními body);

- u bankovních institucí pro půjčky a půjčky;

- s rozpočtovými a mimorozpočtovými fondy (pojištění, daně a poplatky).

Hlavním rozlišovacím znakem inventury výpočtů ze stejné kontroly skladu je, že osoby s hmotnou odpovědností se nemohou přihlásit do provize. Ověření výpočtů se provádí na základě výsledků práce v procesu přípravy výročních zpráv. Pro zjednodušení úkolu je možné provádět inventarizaci častěji, což pomůže přesněji reprezentovat stav věcí. Výsledky auditu jsou zobrazeny v účetnictví a vykazování období, kdy je dokončen.

Aby bylo možné porozumět skutečnému stavu věcí, je nejprve nutné vedení společnosti, aby bylo možné vypořádat s dlužníky a věřiteli. Ve skutečnosti výsledky takové kontroly poskytují přesné informace o tom, kde a v jakém okamžiku jsou peníze umístěny. Správné použití automatizačního programu pomůže vyhnout se častým kontrolám. Pravidelným vstupem do informačního programu o všech finančních transakcích můžete snadno získat požadované formuláře ve zprávě. Získáte tedy všechny potřebné informace pro rozhodování bez dalších nákladů na ověření.

Postup pro inventarizaci vypořádání s dlužníky a věřiteli

Soupis vypořádání s dlužníky je prováděn jako součást řízení pohledávek a poskytuje data pro jeho analýzu. Soupis závazků je tedy prvkem správy závazků a zdrojem informací pro analýzu závazků. Postup při inventarizaci dluhů umožňuje pochopit následující skutečnosti:

- částka, kterou je třeba naléhavě požadovat (v soupisu dohod se zákazníky);

- Částka pro urgentní platbu (v souvislosti s ověřováním vypořádání u bankovních institucí a dodavatelů).

V procesu inventarizace vypořádání s výrobci a spotřebiteli je v první řadě nutné analyzovat nevyfakturované dodávky (ty produkty, které již byly přijaty, ale ještě nebyly zaplaceny) a zaplaceny, ale ještě nebyly dodány (opak je pravdou - zboží bylo zaplaceno, ale ještě nebylo přijato). Komise pro inventarizaci studuje úkony usmíření osad.

Druhy dluhů

Provedení soupisu vypořádání s dlužníky a věřiteli odhalí, zda máte nesplacené dluhy sankcionované. Kromě toho byste se měli ujistit, že je tento dluh zaznamenán správně, protože může být několika typů:

- krátkodobé (zpoždění kratší než 1 rok);

- dlouhodobé (neplacení delší než 12 měsíců);

- po lhůtě splatnosti (zaznamenává se samostatně).

V procesu kontroly vypořádání s bankovními institucemi jsou nejprve kontrolovány úvěrové smlouvy. Během soupisu vypořádání s věřiteli a dlužníky se mimo jiné kontrolují následující smlouvy (pokud existují):

- nájemné;

- provize;

- postoupení nároků z nároku (postoupení);

- pochůzky.

Data a úkoly

V několika případech se provádí inventarizace vypořádání s dlužníky a věřiteli:

- před přípravou výročních zpráv;

- v procesu změny finančně odpovědných osob (například hlavní účetní);

- v případě nouze (přírodní katastrofa, požár atd.);

- při likvidaci nebo reorganizaci společnosti.

Kromě povinného soupisu vypořádání má organizace právo popsat pohledávky a závazky v termínech, které jsou nejrelevantnější pro potřeby účetnictví pro správu atd. Pokud například pravidla společnosti stanoví čtvrtletní sestavování a předkládání zpráv zakladatelům, je rozumné zkontrolovat vyrovnání v poslední den každé fáze podávání zpráv. Systém zásob v tomto případě by měl být upřesněn v účetních záznamech organizace.

Úkolem plánovaného i dobrovolného ověření sídel je:

- stanovení výše dluhů, které se objevují v účetnictví, potvrzené doklady;

- posouzení závazků a pohledávek z hlediska možného splacení, tj. zohlednění pochybných a nedobytných pohledávek.

Z toho vyplývá, že postup inventarizace výpočtu zahrnuje nejen ověření účetních informací pomocí primární dokumentace, ale také další studium výsledků.

Kdo je členem komise

Pro sestavení soupisu a provedení soupisu vypořádání s různými dlužníky a věřiteli se vytváří zvláštní provize, která funguje dlouhodobě a může být dvou typů:

- provize organizovaná při výskytu určitých podmínek;

- tým zásob jmenovaný manažerem společnosti.

Do komise mohou být zahrnuti následující odborníci:

- pověřené správní oddělení (AHO);

- účetní specialista;

- ostatní zaměstnanci (inženýr, právník, finančník atd.).

Výjimkou jsou zaměstnanci interních odborných znalostí společnosti a zástupci auditorské organizace.

Vedoucí osoba podniku není zahrnuta v provizi, ale její přítomnost je nezbytnou podmínkou.

Cíle Komise

Hlavní úkoly ověřovacího týmu jsou následující:

- prohlášení o stavu vypořádání s dlužníky a věřiteli;

- kontrola správného cenového rozpětí;

- vytvoření zákona o výsledcích auditu.

Aby bylo možné vyhovět dohodám s výrobci, dodavateli, spotřebiteli a zákazníky, je třeba provést inventarizaci vypořádání s dlužníky a věřiteli.

Podávání zpráv

V roce 2013 byl přijat federální zákon č. 402.Část 4, článek 9, hovoří o nezávislém vývoji společností ve formě primární účetní dokumentace, která zahrnuje také dokumentaci o provádění inventarizace vypořádání. Zavedené formuláře, jak je uvedeno výše, musí být reprodukovány v účetních pravidlech společnosti a potvrzeny generálním ředitelem. Většina institucí „nevynalezla kolo“ a jako základ vzala následující formy dokumentů:

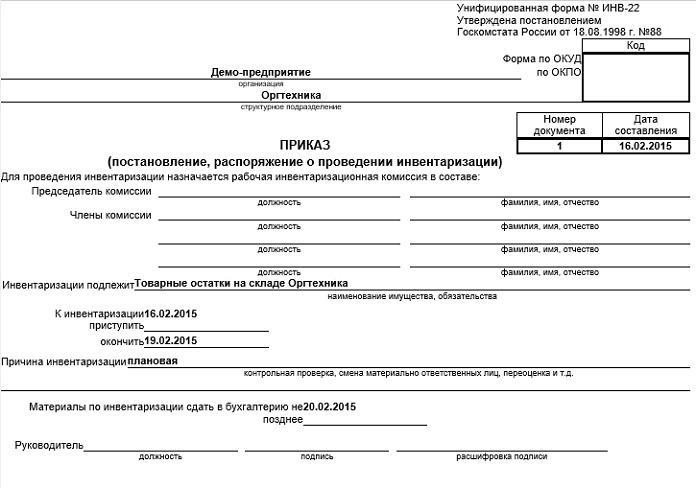

- příkaz k provedení inventarizace vypořádání s dlužníky a věřiteli (vzorek najdete níže) podle typu INV-22;

- akt o ověření narovnání se spotřebiteli, výrobci a jinými dlužníky a věřiteli s investicí ve formě certifikátu (formulář INV-17).

Volitelné

Vzhledem k tomu, že se provádí inventarizace vypořádání s dlužníky a věřiteli, aby se zjistily pochybné a špatné povinnosti, je proto vhodné do přílohy zákona doplnit další informace.

1. Stanovit pochybné povinnosti:

- doba zpoždění platby ve dnech;

- dostupnost zajištění.

Řádek „Pro jaký dluh“ označuje: dluhové závazky jsou spojeny s prodejem zboží, služeb a práce nebo ne, protože toto kritérium je nejdůležitější podmínkou pro klasifikaci dluhu jako pochybného.

2. Pro zveřejnění nedobytných pohledávek:

- začátek promlčecí lhůty (ve většině případů se toto datum neshoduje s nedoplatkem, který je určen podmínkami dohody)

- informace o přerušení promlčecí lhůty (počet a základ);

- údaje o uplynutí promlčecí lhůty (včetně přerušení);

- důvody, proč je dluh uznáván jako beznadějný.

Výše uvedené informace pomohou snadno vypočítat částku pochybných pohledávek, aby se vytvořily rezervy na pochybné pohledávky, a také stanovit výši nedobytných pohledávek pro následné odpisy. Kromě toho budou výsledky ověřování výpočtů velmi užitečné v procesu řízení společnosti.

Postup odepisování pohledávek

Dluhové závazky vůči dlužníkům se odepisují v několika krocích:

- Každá částka dluhu se odepisuje samostatně pomocí protistrany nebo dohody.

- Je vypracována příslušná dokumentace.

- Do databáze se zadávají celkové hodnoty inventáře.

- Je vydán příkaz s uvedením výše dluhu, který bude odepsán.

- Dokumentace je potvrzena hlavou.

Postup účtování účtů

Proces odpisování také obsahuje několik kroků:

- Příprava dokumentace potvrzující skutečnost zpoždění.

- Částka, která má být zaplacena, je dohodnuta.

- Konosament je ověřován.

- Kontrola osvědčení o dokončení.

- Papírování je vypracováno k ověření dluhu.

- Je sestaven soupis vypořádání s dlužníky a věřiteli.

- Dokumenty jsou ověřeny generálním ředitelem.

Závěr

Soupis vypořádání vyžaduje podrobnou analýzu finančních transakcí s každou protistranou na základě jediné dohody nebo jiného dokumentu. Za tímto účelem finanční oddělení vyrovnává zůstatky na určitých účtech. Objektivní posouzení závazků a pohledávek pomáhá ověřit výpočty pomocí rozpočtu a protistrany.

Nesmíme zapomenout, že získané výsledky by měly být řádně zohledněny v účetní dokumentaci společnosti.