Ve vyspělých zemích se kontroly rovněž používají při dohodách mezi fyzickými a právnickými osobami. Jejich odvolání nevyvolává zbytečné otázky. V Rusku a na Ukrajině je situace jiná. Z tohoto článku se dozvíte, proč k tomu dochází.

Definice

Bankovní šek - jistota s písemným příkazem pro banku k úhradě stanovené částky držiteli. Pokud byl takový doklad vydán pro bezhotovostní platby, budou se operace účastnit čtyři strany:

- Banka, která klientovi vydává formuláře a zajišťuje jejich platbu.

- Zásuvka - osoba, která dokument napsala. Zásuvka zaručuje příjem prostředků protistranou zaplacením za zboží, práci, služby.

- Držitel - osoba nebo organizace, která obdržela cenný papír a může na něj vyžadovat vydání peněz.

- Banka majitele šeku, která může převádět prostředky na účet klienta.

Vlastnosti použití

Osady mezi jednotlivci používajícími šeky nejsou v Ruské federaci dosud praktikovány. Ale v zahraničí je tato metoda rozšířená. Před vydáním tiskopisů je banka povinna do nich zadat informace, které potvrzují pravost dokladů:

- název finanční instituce, její umístění - v levé horní části (je-li dokument vydán pobočkou, musí být její adresa uvedena vpravo)

- číslo instituce podle RRZ;

- jméno zásuvky, jméno jednotlivce;

- limit musí být uveden na zadní straně.

Spolu s šeky vydá banka klientovi jednu kopii identifikační karty. S následným opětovným uvolněním nemůže být nahrazen, pokud nebyl překročen limit. Bankovní šek lze použít pouze v případě, že na klientském účtu je dostatek peněz k okamžitému zaplacení za služby finanční instituce. Tento problém lze vyřešit následujícími způsoby:

- omezená částka je vybrána z běžného účtu klienta a převedena na samostatný účet protistrany v bance, prostředky budou z něj v budoucnu odepsány;

- v případě dočasného nedostatku prostředků od klienta je banka může nahradit na úkor vlastních zdrojů.

Hlavní funkcí bankovního šeku je jeho použití jako platebního prostředku při nákupu zboží a splácení dluhů za vzájemné vypořádání. Kontrola je také:

- způsob, jak získat peníze ve finanční organizaci;

- bezhotovostní platební nástroj.

Druhy bankovních šeků

Osobní kontrola účtováno konkrétnímu příjemci. Pouze tato osoba může získat částku peněz.

Kontrola objednávky také napsáno pro konkrétní osobu, ale kdokoli ji může vyplatit. Tato možnost je stanovena doložkou (doložkou) na zadní straně.

Kontrola doručitele lze přenést na jinou osobu bez dalších značek na samotném papíru. V některých případech takové cenné papíry vyžadují konkrétního příjemce finančních prostředků.

Křížová kontrola nemůže být proplacen. Funguje to podle tohoto schématu: majitel předloží bance jistotu, která převede částku z účtu „emitenta“ na držitele.

Šek při platbě kreditní kartou za zboží v obchodě se nevztahuje na žádný z výše uvedených typů. Nejedná se o jistotu, ale pouze o potvrzení převodu prostředků.

Vyplnění bankovního šeku

Pro obdržení formulářů musí společnost předložit prohlášení podepsané ředitelem organizace. Chcete-li zajistit platby vloženými prostředky, musíte také napsat platební příkaz. Držitel šeku musí zkontrolovat následující údaje:

- údaje o pasu zásuvky;

- podpis osoby, která dokument napsala;

- částka nesmí překročit částku uvedenou na zadní straně;

- číslo účtu v dokumentu se musí shodovat s údaji na kartě;

- na zadní straně společnost udělá razítko na podpis úředníka.

Bankovní registr je registrován v registru. Musí být předložena k platbě do 10 dnů po vydání.

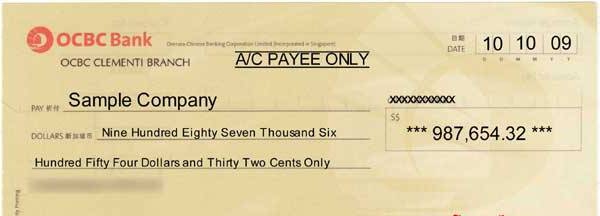

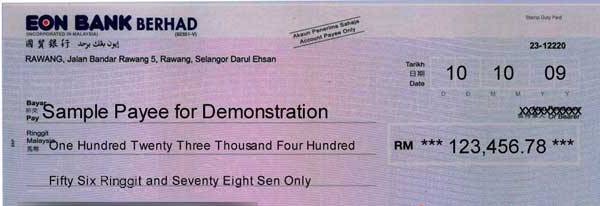

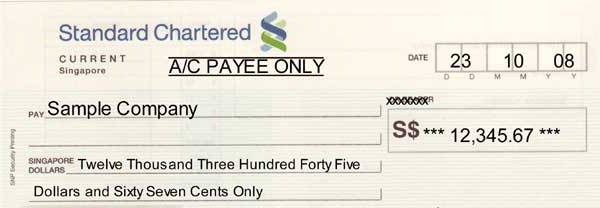

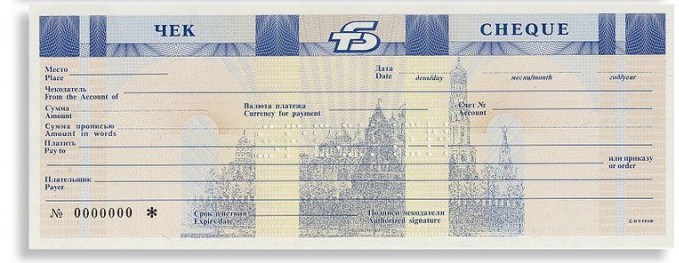

Bankovní šek, jehož vzor je uveden níže, musí být vyplněn podle následujících pravidel:

- Všechna data se zadávají kuličkovým perem.

- Data jsou vyjádřena slovy.

- Při určování částky v číslech je nutné dvojité zasažení prázdnými sedadly.

- Jméno za „výplatou“ označuje celé jméno držitele v genitivním případě.

- Částka ve slovech se zadává od začátku řádku. Na konci je uvedeno slovo „rublů“. Prostory nejsou povoleny.

- Bankovní šek je podepsán pouze kuličkovým perem po vyplnění údajů.

- Změny dokumentu nejsou povoleny.

- Dokončená kontrola je zapečetěna. Tisk není nutný, pouze pokud ukázková karta naznačuje, že společnost pracuje bez ní.

- Všechny údaje o páteři musí být vyplněny.

- Zde je potvrzení o přijetí, které banka vezme.

- Pokud je běžný účet uzavřen, musí být šeková knížka a všechny nepoužité kořeny vráceny bance.

Schéma oběhu dokumentů

- Zásuvka žádá o vydání formulářů a platební příkaz k uložení peněžních prostředků.

- Banka vyplní údaje a předá držiteli doklady spolu s identifikační kartou.

- Organizace píše šek.

- Držitel vyhotoví 4 kopie dokumentu a převede je do banky, aby získal finanční prostředky.

- Finanční instituce zašle originál a tři kopie RCC. Tato struktura připisuje peníze na účet držitele šeku. Jedna kopie zůstává v RCC. Zbývající dva jsou odeslány do vhodné struktury, která slouží finanční organizaci zásuvky.

- Na základě registrů banka odepisuje peníze z účtu klienta a tuto operaci odráží v RCC.

Výběr hotovosti jednotlivci v Ruské federaci

- Dejte bankovní šek k inkasu. Podstatou operace je, že finanční instituce pošle centrální banku instituci, která ji vydala. Pokud je dokument pravý, korespondent převede uvedenou částku. Za tuto operaci je účtována provize. V Sberbank je to 3% (minimálně 3 $). Klient platí tyto peníze ne v okamžiku přijetí převodu, ale v době vyplnění žádosti. Pokud je dokument neplatný, provize se nevrací. Komerční banka může požádat o další vklad ve výši 25–50 $. Toto je nejspolehlivější schéma, ale tento proces trvá jeden a půl až dva měsíce.

- Při cestování můžete peníze do zahraničí. Můžete si vyměnit alespoň všechny šeky najednou. Daňový inspektorát v Ruské federaci navíc nebude znát příjem.

- Pokud se v blízké budoucnosti neplánuje cesta do zahraničí a peníze jsou potřeba co nejdříve, můžete využít další službu banky: otevřete korespondentský účet, na který budou převedeny prostředky z bezhotovostních šeků. Tento proces trvá až tři týdny. Služba je však drahá a procento služby je vysoké.

Problémy oběhu na Ukrajině

Nejbližší sousedé jsou ještě horší. V roce 2013 přestal American Express dodávat cestovní šeky Ukrajině. Ale stále je můžete předat ke sběru. Počet organizací, které přijmou bankovní šek vystavený službou Google AdSence, neustále klesá. Tento trend je způsoben vývojem moderních metod výpočtu souvisejících s dálkovým ovládáním.

Operace s šeky jsou stále nevýhodné pro zákazníky a banky na Ukrajině. Zahraniční finanční organizace buď odmítají přijímat registrované cenné papíry ke sběru, nebo zvyšovat sazby. Druhý problém je způsoben nízkou ziskovostí operace a vysokými náklady na ověřování údajů.Stejný trend je pozorován u tuzemských bank: velikost provize před rokem vzrostla o 0,5–2 procentních bodů. v průměru a limity se nezměnily.

Shrnutí

Šeky se používají jako platební prostředek v zahraničí. Na Ukrajině a v Rusku je tento nástroj méně populární. Jeho použití přináší držitelům mnoho problémů. K dnešnímu dni se takové typy bankovních šeků používají jako křížové a na doručitele. Vyplatí kompenzace mezi právnickými osobami. Nezávislí pracovníci, kteří vydělávají na zahraničních zdrojích, obdrží osobní dokumenty. Ale stejně je dost těžké je vyplatit. Poté, co držitel šeku zaplatil velké procento a čekal asi dva měsíce, nemusí platbu vůbec obdržet.