Ziskovost je hlavním cílem všech komerčních podniků. Bez něj nemůže podnik z dlouhodobého hlediska přežít. Při měření finančních toků, ziskovosti a předpovídání budoucích zisků je tedy ziskovost velmi důležitým ukazatelem.

Co je ziskovost?

Ziskovost je takové využití prostředků, ve kterých organizace nejen pokrývá své náklady výnosy, ale také vytváří zisk. Zisk a ziskovost podnikatele jsou měřeny prostřednictvím výnosů a nákladů. Například, pokud jsou plodiny a hospodářská zvířata pěstovány a prodávány, pak jejich příjem (například zemědělec) obdrží příjem. Je důležité pochopit, že peníze přicházejí do podnikání z činností, zatímco půjčky nevytvářejí příjem. Jedná se pouze o hotovostní transakci mezi podnikatelem a věřitelem, pomocí které první obdrží peníze od druhého za fungování podniku nebo za nákup aktiv.

Náklady - jedná se o náklady na zdroje použité (nebo spotřebované) v podniku. Semena kukuřice jsou například zemědělským zdrojem, protože se podílejí na výrobním procesu. Výdaje jsou finanční prostředky vynaložené například na nákup nového vozidla, pokud auto, užitečný život který - více než jeden rok, byl zdravotně postižený za méně než rok. Splacení půjčky (stejně jako její získání, jak je uvedeno výše) se však nepočítá jako náklady, protože se jedná pouze o převod finančních prostředků mezi podnikem a věřitelem.

Zisk a ztráta

Abyste zjistili, co je ziskovost, musíte pochopit pojmy zisk a ztráta. Toto je v podstatě seznam příjmů a výdajů za určité časové období (obvykle rok) pro celé podnikání. Informace o finančních tocích zahrnují jednoduchou analýzu zisku a ztráty.

Výkaz zisku se tradičně používá k vyhodnocení ziskovosti cen a celého podnikání za minulé období. Přesto jsou to údaje o příjmech a výdajích, které obsahují informace, na jejichž základě lze předpovědět ziskovost případu pro nadcházející vykazované období. To znamená, že rozpočet lze naplánovat tak, aby projektoval ziskovost konkrétního projektu nebo části podniku.

Proč vypočítat ziskovost?

Pokud počítáte ukazatel zisku za minulé období nebo se snažíte předpovídat ziskovost pro nadcházející období, pak měření ziskovosti je nejdůležitější složkou úspěchu. Podnik, který není ziskový, nemůže přežít. Ziskový podnik vám umožní odměnit své majitele na úkor velké návratnosti jejich investic.

Zvyšování ziskovosti je jedním z nejdůležitějších úkolů obchodních manažerů. Manažeři neustále hledají způsoby, jak změnit své podnikání, zvýšit ziskovost. Za tímto účelem se nejprve musí naučit nejen to, co je ziskovost, ale také vzít v úvahu možné změny úrovně příjmů. Tyto potenciální změny lze analyzovat z hlediska zisku nebo ztráty nebo částečného rozpočtu. Částečné rozpočtové plánování vám umožňuje vyhodnotit dopad malých a postupných změn v podnikání před jejich provedením na zisk a ziskovost.

K posouzení finanční situace podniku lze použít různé ziskovosti. Tyto vztahy vytvořené na základě výnosů a nákladů lze porovnat s průmyslovými ukazateli.Navíc je s jejich pomocí docela realistické sledovat situaci během roku a identifikovat vznikající problémy.

Metoda účetnictví v hotovosti

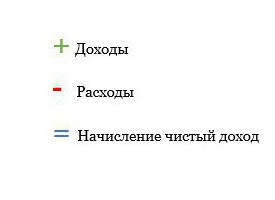

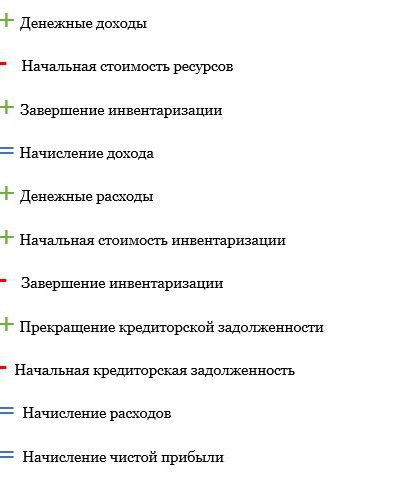

Podnikatelé tradičně používají tzv. Peněžní metodu účetnictví, kdy jsou výnosy a náklady zachyceny na účtu zisků a ztrát při prodeji zboží a placení služeb. Tato metoda, kterou používá většina podnikatelů, vám umožňuje vypočítat náklady na zdroj, který se dosud nepoužíval v rámci podnikatelské činnosti, ale právě se nakoupil, tj. Jeho nominální cena. To se používá jako způsob řízení daňových závazků rok co rok. Mnoho obchodních systémů nicméně bere zdroje v úvahu jako náklad pouze tehdy, pokud jsou skutečně zapojeny do obchodních aktivit. V tomto případě se ziskovost počítá takto:

Hotovostní účetnictví

Čistý zisk může být zkreslen, pokud se použije účetnictví na hotovostní bázi na úkor zisku, který se neočekával. Například prodej dvou plných plodin v jedné sezóně. Prodejem zdroje, který jsme zakoupili v loňském roce, dostaneme méně peněz kvůli jeho znehodnocení.

Akruální metoda

Pro přesnější představu o ziskovosti lze použít akruální metodu. S jeho pomocí se přijatý příjem počítá z pozice, kdy se výrobky vyrábějí (a ne, když se prodávají), a výdaje se odrážejí ve výkazech při použití zdrojů (a ne při nákupu). Akruální účetnictví používá tradiční způsob účtování v hotovosti po celý rok, ale sčítá nebo odečítá zásoby produktů a výrobních zdrojů, které má podnikatel na začátku a na konci roku. Výpočet ziskovosti touto metodou vypadá obecně takto:

Ziskovost výroby lze definovat buď jako účetní zisk, nebo jako ekonomický zisk. Zvažte každý z těchto druhů.

Účetní zisk (čistý zisk)

Zisk se tradičně počítal pomocí tzv účetní zisk. Nejprve musíte přemýšlet o daňovém přiznání. Obsahuje seznam vašich zdanitelných příjmů a odpočitatelných nákladů. Jedná se o stejné položky, které se používají při výpočtu účetních zisků. Daňové přiznání vám však nemůže poskytnout přesný obrázek ziskovosti, například kvůli rychlému zhoršení zdrojů nebo jiným faktorům. Proto je ziskovost organizace často počítána pomocí čistého příjmu.

Účetní zisk je prostředním obrazem životaschopnosti vašeho podnikání. Ukáže, že pokud jeden rok ztrát nemůže trvale poškodit vaše podnikání, pak několik let v řadě (nebo pokud čistý příjem nestačí k pokrytí výdajů) může ohrozit životaschopnost celé věci.

Hospodářský zisk

Kromě odečtení obchodních nákladů jsou ve výpočtu také odpočitatelné. ekonomický zisk. Náklady na příležitost spojené s penězi (kapitál), pracovními a řídícími schopnostmi. Zohledňuje, jaký zisk byste získali nebo ztratili, kdybyste se zapojili do jiného podnikání, pracovali v jiné specializaci, použili tento zdroj a ne jiný. Alternativním nákladem je také návratnost investice, kterou podnikatel z nějakého důvodu neinvestoval jinde. Při výpočtu ekonomických zisků jsou zobrazovány společně s dalšími výdaji.

Hospodářský zisk předpovídá dlouhodobý výhled podnikání. Pokud můžete trvale generovat vyšší úroveň osobní příjem Pokud použijete peníze a práci jinde, zvažte, zda chcete pokračovat v podnikání nebo v tom.

Cash flow

Lidé se mylně domnívají, že ziskový podnik nebude čelit problémům s peněžními toky.Přestože ziskovost výroby a peněžní toky spolu úzce souvisejí, mají řadu závažných rozdílů. Seznamy příjmů (výkaz příjmů a výdajů) uvádějí pohyb finančních prostředků, včetně jejich přílivu a odlivu. Informace o zisku a ztrátě také hovoří o ziskovosti, zatímco výkaz peněžních toků ukazuje likviditu.

Mnoho bodů příjmu - jedná se o peněžní tok. Prodej zařízení, výrobků atd. Je zpravidla příjmem a týká se peněžních toků. Odliv peněžních bodů charakterizuje mnoho výdajových položek. Například pořízení dalších jednotek zdrojů je nákladem, a tedy i prvkem peněžních toků.

Existuje však mnoho hotovostních pozic, které nejsou položkami výnosů a nákladů. Například nákup traktoru se považuje za odliv hotovosti při platbě v hotovosti v době nákupu. Pokud si peníze půjčíte s rychlou půjčkou, záloha je také odliv hotovosti. Traktor je hlavním aktivem a jeho doba platnosti je delší než jeden rok. Je zahrnuta jako náklad do výkazu zisku a ztráty, ale je snížena v důsledku odpisů fyzických a technologických. Tento jev se běžně označuje jako odpisy. Odpisy jsou stanovovány každý rok.

Odpisy se počítají pro účely daně z příjmu, která může být přijata. K přesnému výpočtu čistého zisku by však měla být použita realističtější odpisová částka, aby se skutečný pokles hodnoty během roku přiblížil.

Výše úroku zaplaceného z úvěru je rovněž zahrnuta jako náklad spolu s odpisy, protože náklady na půjčení peněz jsou pro strany úvěru zajímavé. Samotná půjčka však není nákladem, ale pouze převodem prostředků mezi dlužníkem a věřitelem.

Ostatní účetní výkazy

Výkaz zisku a ztráty je pouze jedním z několika takových dokumentů, které lze použít k měření finanční stability podniku, kde existuje návratnost vlastního kapitálu. Další obecné informace zahrnují rozvahu a výkaz o peněžních tocích.

Vztahují se k sobě navzájem a vytvářejí komplexní finanční obraz podniku. Zůstatek aktiv a pasiv ukazuje solventnost podniku v určitém časovém okamžiku. Často se připravuje na začátku a na konci vykazovaného období (obvykle od 1. ledna do 31. prosince). Provozovatel zaznamenává aktiva podniku a jejich hodnotu, jakož i hodnotu závazků nebo finančních nároků v souvislosti s podnikáním (tj. Dluhy). Částka, o kterou aktiva převyšují závazky, je čistým jměním podniku. Odráží se, dalo by se říci, cena firmy ve vztahu k majiteli.

Informace o peněžních tocích je dynamický operátor, který registruje peněžní tok během vykazovaného období. Kladný (záporný) peněžní tok se bude zvyšovat (snižovat) v závislosti na provozním kapitálu podniku. Posledně uvedený je definován jako částka hotovosti použitá k provádění obchodních operací. Vypočítává se jako krátkodobá aktiva (hotovost) mínus krátkodobé závazky (splatné během nadcházejícího účetního období).

Potřeba prognózy ziskovosti

Úplná sada finančních výkazů, včetně začátku a konce čisté informace o částkách, výkazu zisku a ztráty, výkazu o peněžních tocích, zprávě o pohybu vlastníka kapitálu a opatřeních finanční aktivity, vám umožňuje provádět komplexní finanční analýzu podniku a získat nejpřesnější a nejspolehlivější údaje o jeho ziskovosti, včetně hodnocení rentability kapitálu a cen. Existuje ještě jeden důležitý ukazatel. To je nákladová efektivita.

Aby mohli podnikatelé vyhodnotit ziskovost činnosti, musíte zjistit, jaká je ziskovost, a poté vzít v úvahu všechny výše uvedené finanční ukazatele, které vám umožní kontrolovat obchodní údaje a pochopit, na jaký druh výsledku se můžete spolehnout.