Daňový zákon stanoví určité požadavky na subjekty, které dostávají příjem. Zákon zejména stanoví povinnost platit povinné příspěvky do rozpočtu z příjmu podléhajícího zdanění. Aby byla zajištěna kontrola plateb daní, pověřené subjekty vyžadují, aby subjekty poskytovaly úřední dokumenty. Obsahují informace nejen o přijatých příjmech, ale také o částkách vzniklého, sráženého a zaplaceného poplatku. Regulační akty schválily jednotné formy těchto dokumentů.

Zákonodárci pravidelně revidují stávající pravidla. Od roku 2016 byl zaveden dokument 6-NDFL - nové zpravodajství pro všechny zaměstnavatele. Poskytují je nejen subjekty, které mají zaměstnance, ale také podniky, které vyplácejí příjmy osobám, které nejsou jejich zaměstnanci. Zadávání údajů v tomto dokumentu je v současné době provázeno řadou obtíží. Zaprvé jsou spojeny s nedostatečně úplným vysvětlením uvedeným v regulačních aktech Federální daňové služby. Všechny podniky se však s novou objednávkou musí vypořádat. Zvažte dále, co představuje daň z příjmu 6 osob.

Nové zprávy pro všechny zaměstnavatele

Pořadí provedení, popis požadovaného formátu pro předložení dokumentu v elektronické podobě je vysvětleno v pořadí č. 14.10.15 č. MMV-7-11 / 450. Tento regulační akt však neodpovídá na všechny otázky, které vyvstaly u plátců. Dokument 6-NDFL, jehož forma je uvedena v článku, je sestaven v rámci celé společnosti nebo podniku jako celku. Mnoho organizací používá ke zjednodušení procesu online služby nebo speciální programy.

Kde je dokument poskytnut?

Je zaslána stejnému kontrolnímu orgánu, kde je převedena samotná daň. Daň z příjmu 6 osob je poskytována:

- Ruské organizace se samostatnými divizemi inspektorátu v místě těchto strukturálních divizí.

- Jednotliví podnikatelé registrovaní na adrese činnosti a uplatňující patentový systém nebo UTII, na kontrolní službu v místě registrace.

- Velcí plátci - ke kontrole v místě registrace nebo registrace příslušné pobočky.

V jaké formě je dokument prezentován?

Ti, kteří projdou daní z příjmu 6 osob, ji mohou zaslat doporučeným dopisem nebo je osobně předložit ke kontrole na papíře. Takové možnosti jsou vhodné pro ty podnikatelské subjekty, v nichž je průměrný počet zaměstnanců, kteří obdrželi příjem v odpovídajícím období, nižší než 25 osob. Při výpočtu daně z příjmu pro 6 osob v elektronické podobě by měly být poskytnuty i další větší podniky.

Kdy musím odeslat dokument?

Zaprvé stojí za zmínku, že právní předpisy stanoví odpovědnost za pozdní poskytnutí daně z příjmu 6 osob. Lhůty pro odeslání dokumentu jsou následující:

- Pro rok 2016 - 1. dubna 2017

- 9 měsíců 2016 - 31. října 2016

- Za půl roku - 1. srpna 2016

- Za 1. čtvrtletí - 3. května 2016

Trest za porušení stanovených období je 1 000 rublů. za každý měsíc. Kromě toho má kontrolní služba právo zmrazit zúčtovací účet podniku, pokud je zpoždění při poskytování dokumentu delší než 10 dnů. Pokud formulář 6-NDFL obsahuje nepravdivé informace, pokuta bude 500 rublů. pro každý papír. Rovněž je třeba mít na paměti, že pokud je datum, kdy je požadována dokumentace, stejné jako svátek nebo víkend, je lhůta převedena na další pracovní den.

Formulář daně z příjmu pro 6 osob: formulář

Výše uvedená vyhláška objasňuje hlavní body týkající se přípravy dokumentu. Při žádosti o daň z příjmu pro 6 osob existuje řada požadavků na plátce. Vzorek je kompilován:

- V souladu s údaji obsaženými v účetních registrech. Jedná se zejména o časově rozlišené a zaplacené příjmy, poskytnuté srážky, vypočítané a srážkové daně.

- Progresivní celkem. To znamená, že informace jsou nejprve shrnuty za první čtvrtletí, poté - za půl roku poté - za 9 měsíců. a za celý kalendářní rok.

Ne všechny informace, které je třeba zadat, jsou vždy umístěny na jedné stránce. V tomto případě se sestaví tolik listů, kolik je třeba. Celkové ukazatele se v takových případech projeví na poslední stránce. Kromě toho musí všechny listy, počínaje titulní stranou, obsahovat číslování („001“, „002“ atd.).

Důležitý bod

Ti, kteří převádějí daň z příjmu 6 osob, by si měli být vědomi zákazů týkajících se zpracování dokumentu. Zejména není povoleno:

- Oprava chyb pomocí opravných nástrojů.

- Tiskněte na dvě strany stejného listu.

- Vazba stránek, což vede k poškození dokumentu.

Plnění 6-NDFL se provádí inkoustem fialové, černé nebo modré barvy. Pokud je dokument kompilován v počítači, použije se písmo Courier New, velikost písmen je 16-18 pt.

Funkce zaznamenávají indikátory

Stanoví se následující pravidla:

- Každý parametr odpovídá jednomu specifickému poli. Skládá se z pevného počtu známostí.

- Do každého pole zadejte pouze 1 indikátor. Výjimkou z tohoto pravidla jsou parametry, jejichž hodnota je označena jako desetinná zlomek nebo datum. Pro zaznamenání posledně jmenovaného se používají 3 pole v pořadí: den (dvě známé), měsíc (2 buňky), rok (čtyři buňky). Jsou odděleny tečkou. Desetinné místo je uvedeno ve dvou polích. Jsou také odděleny tečkou. Celé pole zapadá do prvního pole, zlomková část zapadá do druhého.

- Formulář 6-NDFL musí obsahovat ukazatele součtu a podrobnosti. Pokud neexistují žádné hodnoty, první je nula ("0").

- Numerické a textové grafy musí být vyplněny zleva doprava z krajní buňky nebo od okraje pole určeného k označení hodnoty indikátoru. Pokud u některého parametru není nutné používat všechny familiality, do prázdných sekcí se vloží prázdné. Podobné pravidlo platí pro desetinné zlomky (například 123 ------. 60).

- Výpočet a uvedení daně z příjmu fyzických osob se provádí v úplných rublech. V takovém případě platí pravidla pro zaokrouhlování (méně než 50 kopecků. Je zahozeno a 50 a více kopek - zaokrouhleno na celý rubl nahoru).

- Pro každou OKTMO se sestavuje prohlášení o dani z příjmu 6 osob.

- Na každý list v určeném poli by mělo být uvedeno číslo kompilace a podpisu.

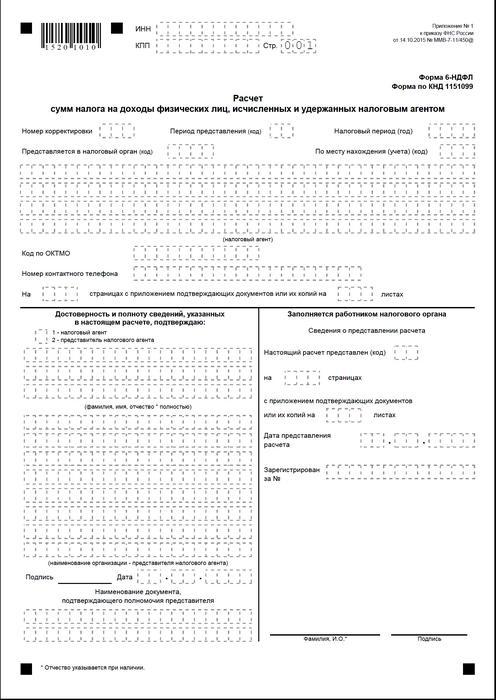

Titulní stránka

Formulář 6-NDFL obsahuje následující pole:

- "INN". Jednotliví podnikatelé musí uvést informace v souladu se svým potvrzením o registraci při kontrole. Pro organizace se DIČ skládá z deseti číslic. V tomto ohledu jsou pomlčky umístěny v posledních dvou buňkách pole: 1234567890--.

- "PPC". Jednotliví podnikatelé toto pole nevyplňují. Právnické osoby označují kontrolní bod získaný na IFTS. 6-NDFL pro oddělené divize obsahuje účetní kód při inspekci na místě.

- "Číslo úpravy." Pokud je čtvrtletní forma daně z příjmu 6 osob podána poprvé, uveďte „000“, pokud je první oprava - „001“, druhá - „002“ atd.

- "Období odeslání". Zde je uveden kód časového období, pro které je poskytováno hlášení 6-NDFL.

- "Za předpokladu, že autorita." V tomto poli je kód služby, do které je dokument zaslán.

- "Zdaňovací období." Tento řádek obsahuje rok, za který byly informace poskytnuty (například 2016).

- "Podle místa / účetnictví." V tomto sloupci by měl být uveden příslušný kód.

- "Daňový agent." Organizace by měly zadat své celé jméno podle příslušné dokumentace.Jednotliví podnikatelé řádek po řádku označují příjmení, jméno a patronymii.

- OKTMO kód. Organizace by měly zadávat informace v místě nebo místě samostatné strukturální jednotky. Jednotliví podnikatelé musí uvést kód OKTMO na adrese bydliště. Jednotliví podnikatelé, kteří používají patentový systém nebo UTII, zadávají informace v souladu s obcí, ve které jsou registrováni jako plátci těchto příspěvků.

- "Kontaktní telefon". V tomto poli musíte zadat číslo, pod kterým může kontrolní služba kontaktovat plátce.

- "Na stránkách." Zde je uveden počet listů, které tvoří formulář 6-NDFL (například „003“).

- "S přílohou podpůrné dokumentace a kopií." Tento sloupec uvádí počet listů, které jsou připojeny k dani z příjmu pro 6 osob.

Vzorový dokument také obsahuje blok potvrzující úplnost a spolehlivost údajů. Podívejme se na to podrobněji.

Potvrzovací blok

V prvním poli by měla být IP nastavena na „1“ a organizace - „2“. Zbývající sloupce potvrzovacího bloku označují:

- Řádek po řádku hlava v příslušných polích, pokud dokument poskytuje organizace. Poté zadá ředitel právnické osoby datum a podpis.

- Řádek po řádku zástupce podniku, pokud je dokument předložen jednotlivcem. Poté subjekt vloží svůj podpis a datum kompilace. Kromě toho uvádí název dokumentu, který potvrzuje jeho autoritu.

- Podpis a datum sestavení, pokud formulář 6-NDFL poskytuje individuální podnikatel.

- Řádek po řádku oprávněná fyzická osoba organizace jednající jako zástupce právnické osoby, pro kterou byl dokument vyhotoven. Kromě toho je uveden název společnosti, jejíž zaměstnancem je tento subjekt, a doklad potvrzující jeho pravomoc.

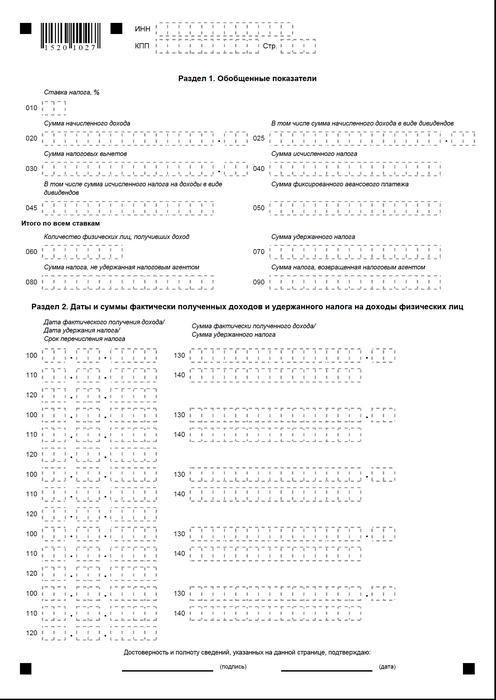

Oddíl 1

Daň z příjmu 6 osob ve zjednodušeném daňovém systému se sestavuje pro všechny zaměstnance souhrnně od začátku období odpovídající sazbou. V případě, že příjem byl vyplacen v různých sazbách, měla by být sekce vypracována zvlášť pro každou z nich. Výjimkou jsou řádky 060-090. Pokud nelze všechny požadované indikátory umístit na jeden list, sestaví se tolik stránek, kolik je třeba. Celkové ceny sázek (str. 060-090) se hodí na první stránku. Nápověda 6-PIT obsahuje následující řádky:

- 010. Označuje sazbu daně z příjmu fyzických osob.

- 020. Uvádí částku časově rozlišené odměny pro všechny zaměstnance na akruální bázi od začátku období.

- 030. Zde je uvedena celková částka poskytnutých odpočtů, což snižuje příjem podléhající dani. Udává se souhrnně od začátku období.

- 040. Tento řádek by měl obsahovat souhrnnou částku daně vypočítanou pro všechny zaměstnance. Hodnota je označena kumulativním součtem od začátku období.

- 045. Tento řádek obsahuje celkovou částku vzniklé daně ve formě dividend. Částka je uvedena na akruální bázi od začátku období.

- 050. Tento řádek označuje výši fixních záloh pro všechny zaměstnance. Od začátku období se používá ke snížení hodnoty vzniklé daně z příjmu fyzických osob.

- 060. Tento řádek by měl uvádět celkový počet zaměstnanců, kteří obdrželi zdanitelný příjem ve vykazovaném období. Při propouštění a přijímání do zaměstnání na jedno časové období téhož zaměstnance se počet zaměstnanců neupravuje.

- 070. Tento řádek označuje celkovou částku srážkové daně. Zaznamenává se na akruální bázi od samého začátku období.

- 080. Tento řádek by měl uvádět celkovou částku daně, kterou agent nevybral.

- 090. Zde se zaznamenává částka daně, kterou agent vrátil plátcům podle čl. 231 daňový zákon.

Oddíl 2

Měl by uvádět čísla, ze kterých zaměstnanec skutečně pobíral příjmy, a od nich byly zadrženy povinné srážky do rozpočtu.Oddíl 2 by měl rovněž zahrnovat podmínky převodu a souhrnné informace pro všechny zaměstnance o odměně, která jim byla vyplacena, ao srážkových částkách. V tomto bloku mám následující řádky:

- 100. Mělo by uvádět datum, kdy byly příjmy vyjádřené na str. 130 skutečně přijaty.

- 110. Zde je uvedeno číslo, na kterém bylo odečtení povinné platby do rozpočtu provedeno ze skutečně přijatých příjmů uvedených na str. 130.

- 120. V tomto řádku je uvedeno datum, do kterého by měla být převedena částka daně.

- 130. Zde uvádějí částku skutečně přijatého příjmu k datu uvedenému na str. 100. Kromě toho se od ní neodpočítává odpočet daně.

140. Na tomto řádku je zapsána celková částka povinné platby zadržené k datu uvedenému na straně 110. Pokud jsou stanovena různá platební období pro příjmy různých typů, ale se stejným počtem skutečných příjmů, měly by být řádky 100–140 sestaveny zvlášť pro každé datum převodu. . Pokud zaměstnancům nebyly vyplaceny příjmy a od nich nebyl proveden žádný odpočet, musí být dokument stále předložen orgánu dohledu. V tomto případě budou indikátory nulové.

Příklad

V prvním čtvrtletí 2016 společnost LLC připsala zisk 19 zaměstnancům. V souladu s pracovními smlouvami je odměna vyplácena měsíčně 10. den. Sazba daně, která se vztahuje na příjem, je 13%. Datum skutečného příjmu výdělků je poslední den měsíce, za který se časově rozlišuje. Toto ustanovení je uvedeno v čl. 223, odstavec 2, odstavec. 2 daňový zákon. Srážková daň z příjmu plátce je nutná v okamžiku jejich skutečné platby - 10.. Tento požadavek je stanoven v čl. 226, odstavec 4 daňového řádu. Převod daně do rozpočtu by měl být proveden nejpozději den, který následuje po dni vydání mzdy, tj. Nejpozději 11. den. Daň z příjmu 6 osob se sestavuje za první čtvrtletí:

Za leden:

- Výše platu zaměstnanců - 1 450 300 rublů.

- Daň z příjmu fyzických osob - 188 539 s.

- Datum, kdy byl příjem skutečně přijat, je 31. ledna.

- Datum srážky daně je 10. února.

- Poslední datum převodu daně z příjmu fyzických osob do rozpočtu je 02/11/2016.

Pro únor:

- Výše příjmů zaměstnanců je 1 450 300 rublů.

- Výše daně - 188 539 p.

- Počet skutečných příjmů je 29. února.

- Datum, kdy byla daň sražena, je 10. února.

- Poslední datum platby do rozpočtu je 11. 03. 2016

Pro březen:

- Nashromážděné zaměstnancům - 1 450 300 s.

- Daň činila 188 539 rublů.

- Číslo, za které byly zaměstnanecké požitky skutečně vyplaceny, je 31. března.

- Datum srážky daně je 8. dubna (od 10.04 se kryje s volno, účetní převedl příjem 8. a provedl odpočet ve stejný den).

- Poslední den povinné platby rozpočtu je 11,04. 2016 (počet byl odložen z 9. dubna na sobotu na nejbližší pracovní den).

Kromě toho jeden ze zaměstnanců daňový rezident RF, 8. února obdržely dividendy. Jejich celková částka je 20 tisíc rublů. Datum srážky daně je 8. února, posledním dnem jejího převodu je 9. února 2016. Sazba je 13%.

Závěry

Nařízení daňového inspektorátu uvádí pouze obecnou představu o pravidlech pro přípravu dokumentu 6-NDFL. V praxi mají účetní různé otázky, na jejichž základě se musí rozhodnout samostatně nebo si vyžádat od dozorčího orgánu v místě registrace podniku další vysvětlení. Odborníci nicméně nevylučují, že v budoucnu budou pokyny k přípravě nových zpráv doplněny nebo že oficiální struktury poskytnou komplexní vysvětlení všech otázek.

Nyní je však jasné, že vytvoření dokumentu je proces, který vyžaduje zvláštní pozornost. Mnoho účetních to považuje za dost pracné. Musí však situaci pochopit, protože za neposkytnutí nebo předčasné předložení zpráv je uložena pokuta.

Kromě toho mohou kontrolní orgány blokovat peněžní transakce na účtu plátce. Rovněž byly stanoveny sankce za nepřesná data v dokumentu. Rovněž je třeba mít na paměti, že podávání zpráv 2-PIT nebylo zrušeno. To znamená, že by měl být také zaslán orgánu dozoru. V současné době ministerstvo spravedlnosti registruje vyhlášku č. 10.30.15 č. MMV-7-11 / 485. Musí být schválena nová forma daně z příjmu pro 2 osoby. Použijí jej plátci při přípravě dokumentace pro rok 2015.

Závěr

Podle mnoha odborníků bude pro společnosti, které plánují poskytovat na papíře zprávy o dani z příjmu, poměrně obtížné shrnout informace o všech zaměstnancích a současně samostatně zobrazit údaje o sazbách, termínech výplaty mezd, srážkách a odpočtech povinných plateb do rozpočtu. V tomto ohledu odborníci nyní doporučují vytvoření a předložení dokumentace v elektronické podobě. Pomocí speciálních programů můžete tento proces automatizovat.

V takovém případě bude účast účetního stejně jako počet pravděpodobných chyb a nepřesností minimální. Informace pro všechny zaměstnance budou programem redukovány na dokumentaci, po které lze sestavenou zprávu zkontrolovat a zaslat daňovému úřadu prostřednictvím komunikačních kanálů. Pokud společnost nemá příležitost nebo potřebu instalovat speciální služby, účetní může dokumentaci vyplnit ručně.

V tomto případě je nutné jasně dodržovat dostupné pokyny, nečinit chyby, nepřesnosti. Zvláštní pozornost by měla být věnována ukazatelům příjmů, odpočtů, datům plateb. Mějte na paměti převod dat z víkendů a svátků do následujících pracovních dnů. Tento okamžik pro některé podnikatele může být rozhodující. Stojí za zmínku, že podniky s více než 25 zaměstnanci nemají na výběr. Nemohou předkládat papírové zprávy. Pro ně byl stanoven pouze jeden příkaz - zasílání dokumentů prostřednictvím komunikačních kanálů.  Za včasné a správně připravené a předložené hlášení odpovídá plátce. Při jejím plnění obchodní subjekt splňuje požadavky zákona, vylučuje pravděpodobnost, že ho postaví před soud. V tomto případě by se odpočty neměly provádět pouze na papíře, ale měly by se skutečně směřovat do rozpočtu. Za opožděné zaplacení nebo obcházení povinností plátce je rovněž odpovědná osoba. Regulační orgány zase dostanou příležitost provést včasné ověření a shrnout obdržené informace.

Za včasné a správně připravené a předložené hlášení odpovídá plátce. Při jejím plnění obchodní subjekt splňuje požadavky zákona, vylučuje pravděpodobnost, že ho postaví před soud. V tomto případě by se odpočty neměly provádět pouze na papíře, ale měly by se skutečně směřovat do rozpočtu. Za opožděné zaplacení nebo obcházení povinností plátce je rovněž odpovědná osoba. Regulační orgány zase dostanou příležitost provést včasné ověření a shrnout obdržené informace.

Forma 6-NDFL