Pokud zaměstnanci využívají peněžní prostředky získané od pokladny, musí předložit zprávu. Na základě tohoto dokumentu účetní oddělení společnosti odepisuje peníze na provozní nebo správní náklady.

Esence

Po třech dnech od okamžiku návratu z pracovní cesty musí zaměstnanec podat zprávu o přijatých a vynaložených peněžních prostředcích. Za tímto účelem kompilován zpráva o výdajích osoby, která podává hlášení, a jsou k ní připojeny doklady potvrzující výdaje finančních prostředků: jízdenky na cestování, hotelové účty atd. Formulář schvaluje vedoucí. Nevyužité částky jsou zapůjčeny pokladníkovi na účtenku. Pokud zaměstnanec nedisponoval dostatečným množstvím finančních prostředků, překročení nákladů se rovněž kompenzuje z pokladny, ale na výdajovém příkazu. Pokud zaměstnanec neposkytl zprávu o využití finančních prostředků vůbec, odečte se tato částka z jeho platu.

BU

Vykazované částky jsou uvedeny v rozvaze na účet 71. Debetní zůstatek ukazuje zaměstnanecký dluh organizace. Obrat ukazuje vyplacené částky a proplacené nedoplatky. Půjčka zahrnuje použití finančních prostředků a vrácení zůstatku pokladníkovi. Všechny částky jsou zaznamenány v objednávce. Zápisy do ní se provádějí na základě FFP, RKO, předběžných zpráv. Ty jsou předány do pokladny až po kontrole účetními aritmetickými výpočty a zamýšleným využitím finančních prostředků. Zvažte základní zapojení.

- DT71 KT50 (51) - peníze byly vydány do dílčí zprávy z pokladny (běžný účet).

- KT71 DT20 (26, 44, 71) - odpis finančních prostředků na výdaje hlavní produkce (všeobecné obchodní náklady, dodatečné náklady na implementaci).

- KT71 DT07 (10, 15, 41) - k pořízení hmotných aktiv byly použity účetní částky.

- KT71 DT50 - vrácení peněz do pokladny.

- KT71 DT94 - částky, které nebyly vráceny včas, jsou brány v úvahu.

- DT70 KT94 - nevrácené částky zadržené odpovědnou osobou.

Důvody

Od roku 2015 mohou být účetní částky vydávány nejen zaměstnancům organizace, ale také osobám, s nimiž byla uzavřena občanskoprávní smlouva. Operace je založena na aplikaci. Toto pravidlo platí pro všechny jednotlivce bez výjimky. Na základě tohoto dokumentu je sestaven CSC. V aplikaci musíte uvést částku, datum vydání, datum a dát svůj podpis.

Zkontrolujte

Aplikace nejprve přejde k účetnímu. Zkontroluje, zda jsou stará sídla s odpovědnými osobami uzavřena. Pokud zaměstnanec neposkytl zprávu o dříve použitých částkách, nemůže mu být vydána nová hotovost. Náklady na reprezentaci, cestovní výdaje, na den - za všechny vynaložené peníze musí být předložen doklad. Výsledky zpracování zprávy ukazují, kdo dluží, komu, komu a kolik. Pokud je rozdíl mezi vydanými a použitými prostředky, znamená to, že zaměstnavatel nebo zaměstnanec má dluh.

Poskytování finančních prostředků

Vydávání odpovědných částek jejich převodem na platovou kartu zaměstnance je povoleno. Ale za tímto účelem musíte v objednávce vedení účetnictví zohlednit možnost takové metody převodu finančních prostředků. V samotném výpisu musí pracovník napsat tak, aby peníze byly převedeny na jeho platovou kartu, a uvést podrobnosti. V platební příkaz účel platby by měl být uveden jako pohyb vykazovaných částek. Dokumenty pro předběžnou zprávu, kterou zaměstnanec organizace předloží, musí obsahovat doklady o všech kontrolách.

Příklad

Podívejme se, jak jsou výpočty s odpovědnými osobami zobrazeny v NU a BU.

Z pokladny společnosti dne 04.25.16 byla manažerovi podmíněné LLC poskytnuta částka finančních prostředků ve výši 2 000 rublů po dobu 4 dnů na nákup kancelářských potřeb. Téhož dne účetní vydal účetní částky na základě prohlášení podepsaného vedoucím: DT71 KT50 - 2000 rublů.

27.04.16, vedoucí kanceláře nakoupil kancelářské potřeby v hodnotě 1 000 rublů, vyplnil předběžnou zprávu, předložil šeky k účetnictví a vrátil zůstatek pokladníkovi. Účetní zpracovává tyto záznamy:

DT50 KT71 - 1 000 rublů. - zůstatek peněžních prostředků byl vyplacen pokladníkovi.

DT10 CT 71 - 1000 rublů. - přihlíží se k papírnictví.

Reflexní operace na firemní kartě

Chcete-li zobrazit částky vynaložené na výdaje za pohostinství související s obchodními činnostmi, můžete použít jeden platební nástroj. Organizace sestaví firemní kartu. Poté na žádost zaměstnance jej vydá konkrétní osobě, převede tam částky hlášení.

Pořadí pohybu platebních nástrojů musí být schváleno příkazem vedoucího. Ukázka:

LLC (jméno)

Ředitel (příjmení, iniciály, podpis) 14.03.16

I SCHVÁLIT: Postup pro použití podnikových karet

1. PIN informace jsou důvěrné informace. Držitelé platebních nástrojů nemají právo sdělovat je třetím stranám.

2. Zpráva o pracovní cestě nebo jiný doklad potvrzující použití prostředků musí být předložena řediteli do tří dnů ode dne provedení platby na kartě (včetně výběru prostředků) nebo ode dne návratu na pracoviště. K dokumentu musí být přiloženy šeky potvrzující pohyb peněz.

3. Pokud neexistují žádné doklady nebo ředitel zprávu nepotvrdil, jsou částky odepsané z karty získány zpět ze mzdy zaměstnance.

4. Seznam držitelů karet je uveden v příloze č. 1.

5. Vydávání a vrácení platebních nástrojů se provádí v účetním deníku (Příloha č. 2).

6. Pokud je karta odcizena, musí její držitel neprodleně informovat banku.

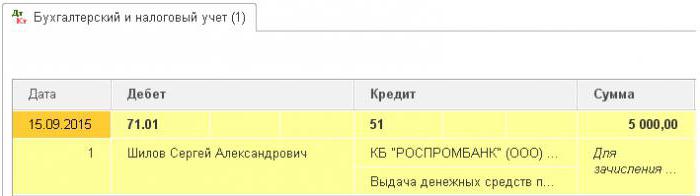

Okamžik převodu platebního nástroje na zaměstnance není výplatou v hotovosti. Zápisy v BU jsou prováděny v době výběru finančních prostředků. Z výpisu úvěrové instituce můžete zjistit přesné datum transakce, kdy byla použita částka pro hlášení. Účet 55 se používá k zobrazení transakcí na firemní kartě. Je mu otevřen podúčet se stejným názvem. K datu odepsání peněžních prostředků je v kontrolní jednotce vytvořeno účtování: DT71 KT55.

Příklad

10. července 2015 byly finanční prostředky vyplaceny na firemní kartu podmíněné LLC, kterou vlastní obchodník, aby zaplatili za online reklamu. Po 5 dnech stáhl obchodník z účtu 3 000 rublů. Tato transakce je potvrzena výpisem z účtu. Účetní LLC musí odrážet pohyb finančních prostředků zveřejněním DT71 KT55.

Uzávěrky přihlášek

Zpráva o nákladech na cestu musí být předložena účetnímu oddělení do 3 dnů po návratu. Nedodržení těchto lhůt povede k dalšímu narůstání daně z příjmu fyzických osob. Inspektorát se může domnívat, že vykázané částky jsou příjmy jednotlivců. Zaměstnanec proto musí podat zprávu o všech výdajích. Forma může být vyvinuta samostatně nebo použít jednotnou formu. Lhůty pro podávání zpráv musí být schváleny příkazem vedoucího. Ukázka:

LLC (jméno)

Objednávka č. 15 o schválení lhůty pro předložení předběžné zprávy

Belgorod 15. března 2015

Zaměstnanci, kteří dostávají peníze, musí předložit zprávu o jejich použití:

- huzhudam - nejpozději dva týdny ode dne přijetí finančních prostředků;

- cestovní výdaje - do tří dnů po návratu do práce.

Vydané finanční prostředky musí být použity výhradně k zamýšlenému účelu.

Na výdaje na domácnost a nákup zboží není poskytováno více než 100 tisíc rublů. a pouze na příkaz ředitele.

Odpovědnost za provedení příkazu, pravidla pro přípravu dokumentů spočívá na vedoucím účetního.

Generální ředitel ______________________ (celé jméno)

Daňové účetnictví

Dokud zaměstnanec nepředloží zprávu o pracovní cestě s doklady potvrzujícími pohyb prostředků, neodpisují se náklady na JE. Zaplacené částky nesnižují základ daně. Pojistné není kalkulováno a není vybírána daň z příjmu.

Daň z příjmu fyzických osob

Předmětem zdanění je příjem, ekonomická výhoda transakce, vyjádřená v hotovosti. Daňový zákon výslovně neuvádí, že peněžní prostředky vydané na základě zprávy, za které zaměstnanec nevykázal ve stanovené lhůtě, se nevykazují jako příjem. Podle čl. 807 občanského zákoníku nelze takové částky připsat bezúročnému úvěru, protože peníze se nestávají majetkem zaměstnance a není uzavřena dohoda mezi fyzickou osobou a právnickou osobou. Neexistuje tedy žádný příjem ve formě věcných výhod, které by narostly na daň z příjmu fyzických osob.

Daňová rizika však vzniknou, pokud zůstatek nahlášených částek není vrácen organizaci včas nebo není-li zpráva o použití finančních prostředků schválena. V takových situacích, podle ministerstva financí a daňových inspektorů, jednotlivec dostává příjem v hotovosti, který by měl být zohledněn pro účely daně z příjmu fyzických osob. Soudní praxe v této věci je kontroverzní.

Práce v "1C 8.3"

Vydávání peněz z pokladny se provádí příkazem k úhradě se stejným typem transakce. Tabulková část dokumentu předepisuje celé jméno zaměstnanec, částka, účel použití finančních prostředků. Podrobnosti o tom, který dokument bude vytištěn. Toto je obvykle zaměstnanecký pas. Po zaúčtování dokumentu se za objem operace vytvoří účtování DT71 KT50.

Při převodu na běžný účet se vygeneruje bankovní výpis. Druh operace - „Převod prostředků jednotlivci“. Jsou vyplněna stejná pole, ale navíc jsou uvedeny podrobnosti o účtu. Tento dokument tvoří účtovací příspěvek DT71 KT51.

Do programu by také měly být zahrnuty všechny operace týkající se využívání finančních prostředků. Důvodem odepsání peněz může být letenka, kterou organizace získala sama. V tomto případě je dokument „Vydávání pokladních dokladů“ tvořen v části „Banka a pokladna“. Označuje celé jméno odpovědné osoby a na druhé kartě například samotný dokument zní takto: „lístek na letadlo Moskva-Belgorod-Moskva“. Tato operace generuje transakci z DT71 do KT50 ve výši ceny jízdenky.

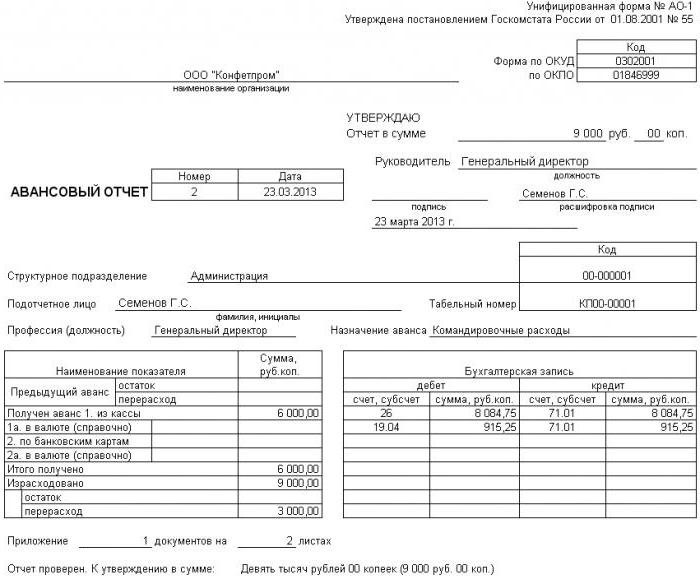

Všechny výpočty s odpovědnými osobami jsou dokumentovány AO-1. Jeho tisková forma obsahuje:

- převedená částka;

- pokyny k jejich použití;

- podrobnosti podkladů.

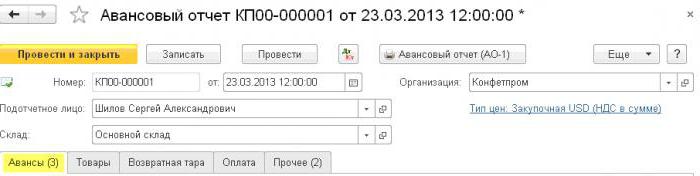

V programu jsou všechny tyto částky odepsány dokumentem „Předběžná zpráva“ v části „Banka a pokladní“. Skládá se z 5 karet. První se nazývá zálohy. Uvádí seznam dokumentů, na jejichž základě byly zaměstnanci vydány prostředky (PKO, bankovní výpis). Na kartě „Zboží“ je uveden seznam pokynů pro použití finančních prostředků. V případě potřeby se naplní „Vratné obaly“. Pokud zaměstnanec zaplatil za zboží nebo služby poskytnuté organizaci na úkor obdržených prostředků, pak se tyto částky projeví v záložce „Platba“. Po zaúčtování dokumentu pro tyto transakce bude vygenerována transakce DT60 KT71. Všechny ostatní výdaje, včetně denních příspěvků, cestovních výdajů a obecných obchodních potřeb, jsou uvedeny na kartě Ostatní. Pole vyplněná zde netvoří příspěvky, ale používají se v tištěné podobě dokumentu.

Vrácení částek za hlášení

Zvažte situaci, kdy zaměstnanec obdržel hotovost z pokladny na výdaje na domácnost, ale nevyužil je v plné míře nebo ohlásil. Zaměstnanec musí podle zákona poskytnout předběžnou zprávu ihned po návratu z služební cesty nebo do tří pracovních dnů. Přesná data jsou uvedena v pořadí hlavy.

Podle čl. 137 zákoníku práce, může zaměstnavatel za účelem výplaty nevyplacené zálohy vyplatit částku ze mzdy zaměstnance po dobu jednoho měsíce po uplynutí lhůty pro podávání zpráv. Toto ustanovení se použije, pokud zaměstnanec nezpochybňuje důvody a výši odpočtů.Takové rozhodnutí je učiněno v samostatném pořadí a musí být písemně potvrzeno zaměstnancem. Zákoník práce Ruské federace stanoví, že maximální výše odpočtů z každé platby zaměstnanci nesmí přesáhnout 20% „čisté mzdy“.

Příklad

Manažer kontingentu LLC obdržel 15. května 2015 od pokladny ve zprávě 4 tisíce rublů. platit za opravu domácích spotřebičů v servisním středisku. Skutečné náklady činily 2,5 tis. Rublů.

V LLC je hotovost za zprávu pro tyto účely vydávána po dobu 28 dnů. Toto je stanoveno zvláštním příkazem hlavy. Zpráva o použití finančních prostředků je nutná do tří pracovních dnů. To znamená, že konečný termín pro předání údajů do účetnictví je 14. června 2015. V tento den přinesl zaměstnanec opravné kancelářské vybavení, předal zprávu a doplnil ji zákon o usmíření dokončená práce a příjem hotovosti. Manažer však nevrátil zůstatek na pokladnu. Dne 27. června 2015 zaměstnanec podepsal dohodu o srážení 1,5 tisíce rublů ze mzdy.

Manažerův plat za červen činil 24 tisíc rublů. Účetní může držet maximum: (24 - 24 x 0,13) x 0,2 = 4,176 tisíc rublů. Nevratný zůstatek převyšuje tuto částku. Odpočty se proto provádějí v plné výši.

Pokud zaměstnanec odmítne vrátit částku dobrovolně, musíte se obrátit na soud. V tomto případě se náklady podniku zvýší alespoň o částku platby státní daně. Aby však soudce neměl zbytečné otázky, je nutné stanovit lhůty a postup pro předkládání dokladů o využívání finančních prostředků zaměstnanci podniku v samostatném pořadí vedoucího a stanovit účetní zásady organizace.