Podle povahy naší činnosti nebo v důsledku neočekávaných životních okolností se každý z nás alespoň jednou setkal s takovým pojmem jako úvěr. Málokdo však přemýšlel o samotném významu půjčky. Jaký je? A jaké jsou zásady půjčování?

Malá skica o půjčce

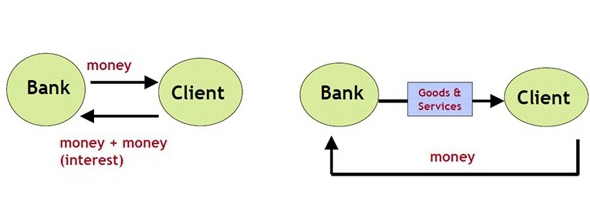

Zvažte koncept úvěru podrobněji. Je tedy interpretován jako zvláštní systém vztahů, zajišťující převod financí, cenných papírů a věcí, objektů zastoupených v nehmotné, peněžní a komoditní formě, z jedné osoby na druhou. Současně dochází k převodu cenností, předmětů a peněz v rámci stávajících právních předpisů, má své vlastní podmínky a zahrnuje také splacení a zaplacení určité částky za použití.

Interakce, ke které dochází mezi dvěma výše uvedenými osobami, se nazývá úvěrový vztah. Subjekt, který se účastní úvěrových vztahů a poskytuje předměty v peněžní, komoditní nebo nehmotné podobě, se zase nazývá věřitelem. Osoba, která přijala půjčku, se tedy nazývá dlužník. Dohoda o oboustranně výhodné spolupráci mezi věřitelem a vypůjčovatelem se převádí na papír a má formu dohody mezi stranami. O tom, jaké zásady půjčování v současnosti existují, popíšeme dále.

Co je to smlouva o půjčce?

Smlouva o půjčce je dokument, který odkazuje na práva a povinnosti stran. Vztahuje se také na datum a důvod uzavření smlouvy (v tomto případě příjem n-té částky od jedné osoby na druhou), převedené množství, množství zboží atd.

Smlouva uvádí podmínky pro měsíční splácení úvěru, výši splátky a rovněž stanoví harmonogram, na základě kterého je dlužník povinen dostát svým závazkům. Například věřitel by měl splatit půjčku 10. den každého měsíce. Jaké jsou podmínky úvěru, říkáme dále.

Smlouva také zmiňuje provizi za služby účtované dlužníkovi během zpracování úvěru, jakož i při provádění měsíčních plateb prostřednictvím přijímacích míst, pokladen, terminálů atd.

Za jakých podmínek mohu získat půjčku?

Pokud mluvíme o podmínkách získání půjček, pak nejčastěji závisí na politice půjčovatele. Jednoduše řečeno, každá finanční instituce má své vlastní úvěrové produkty (programy). Rovněž předepisují podmínky úvěru. To znamená, že jsou stanoveny následující body:

- minimální a maximální úvěrové limity;

- podmínky půjčky (od a do);

- počáteční a konečná (nebo pouze jedna z nich) úroková sazba;

- seznam dokumentů pro registraci;

- požadavky na potenciální dlužníky (věk, délka služby, velikost platu);

- přítomnost nebo nepřítomnost kolaterálu, záloha;

- zda jsou zapotřebí ručitelé;

- možnost předčasného splacení atd.

Například Dil-Bank nabízí každému, kdo chce získat spotřebitelskou půjčku pro naprosto jakýkoli účel, až do 500 000 rublů po dobu až 2 let. Tento úvěrový program nevyžaduje zajištění od dlužníka, neposkytuje další poplatky. Při žádosti o tuto půjčku však budete muset připravit výkaz zisku a ztráty. Sazba z takové půjčky je 20%. Doba kontroly aplikace - až 3 dny.

Kdo může poskytnout půjčku?

Podle zákona mohou půjčky poskytovat banky, měnové finanční instituce, zastavárny, soukromé osoby, jakož i další úvěrové a nebankovní organizace. V tomto případě je nejčastější možností půjčka v bance.

Co je to kreditní systém?

Úvěrový systém je určitý soubor různých úvěrových a finančních institucí, jejichž činnosti jsou zaměřeny na mobilizaci a akumulaci finančních prostředků. Například v téměř každé zemi v čele systému je centrální banka, která funguje jako regulátor. Je to on, kdo kontroluje činnost všech finančních institucí, vydává a odnímá licence, kontroluje legalitu jejich jednání atd.

Další jsou velké státní a komerční banky, měnové finanční instituce a další organizace.

Finanční komunikace mezi účastníky systému probíhá v rámci mezibankovních, partnerských a korespondentských vztahů. Jaké zásady půjčování existují, přečtěte si náš článek.

Jaké formy a typy půjček existují?

Půjčky jsou jiné. Celkově je lze podmíněně rozdělit do osmi typů:

- hypotéka;

- spotřebitel;

- užitečný;

- bankovnictví;

- komerční;

- mezinárodní;

- stát;

- zastavárna.

Tyto typy úvěrů jsou zase rozděleny do následujících forem:

- forfaiting;

- leasing

- faktoring.

Použitelný typ půjčky poskytuje soukromou půjčku poskytovanou na kauci a ve velkém procentu 100–500%. Komerční úvěry mají zpravidla komoditní formu a zahrnují dodání produktů od jedné strany transakce druhé straně s určitým zpožděním platby.

Takovéto poskytování zboží a hotovostní půjčka jsou samozřejmě vydávány za úroky. Spotřebitelské úvěry - půjčky poskytnuté pro specifické účely nebo bez nich. S jejich pomocí můžete přijímat domácí spotřebiče, nábytek, oblečení a další cennosti.

Bankovní úvěry jsou vydávány dlužníkům na základě uzavřených úvěrových smluv. Tyto typy půjček zahrnují poskytnutí určité částky v úroku a někdy na kauci. Bankovní půjčky mohou být poskytovány fyzickým a právnickým osobám, soukromým investorům, úvěrovým organizacím, podnikovým klientům atd.

Hypoteční úvěry jsou půjčky vydané na nákup dokončeného nebo nedokončeného bydlení. Mohou to být jak zálohy, tak zástavy (v tomto případě úvěrová nemovitost funguje jako zástava) a bez nich.

Státní půjčky - půjčky, které jsou organizovány tak, aby kompenzovaly schodek státního rozpočtu. Mezinárodní půjčky - půjčky přijaté dlužníky jedné země od půjčovatelů jiné země. Navzdory společným rysům těchto typů půjček se podmínky půjček liší.

Druhy půjček za účelem

V závislosti na účelu jmenování mohou být půjčky cílené a necílené. První dlužník sestaví pro konkrétní účel, například, zaplatit školné na univerzitě nebo svatbě. Druhá část je sestavena pro osobní potřeby, aniž by specifikovala konkrétní účel.

Specializované půjčky

V závislosti na druhu činnosti, ve které je dlužník zapojen, mohou být půjčky:

- zemědělské;

- průmyslové;

- otevírat a rozvíjet podnikání;

- obchod a další.

Také pro nákup vozidel existují speciální programy pro půjčky na auta.

Jak se úvěry rozlišují podle splatnosti?

Pokud mluvíme o podmínkách půjčování, půjčky jsou:

- krátkodobé (minimálně 1, maximálně 360 dní);

- střednědobé (minimálně 360 a maximálně 1800 dní);

- dlouhodobé (více než 1800 dní).

Základní principy půjčování

Mezi principy půjčování můžeme rozlišovat například naléhavost, platbu a splácení. Co tím myslíš?

- V tomto případě naléhavost zahrnuje vrácení dlužníka částky vydané věřitelem v přesně dohodnutém čase.

- Zaplaceno znamená, že půjčka půjčky je poskytována za určitou peněžní odměnu. Kromě toho, často před poskytnutím úvěru potřebného pro klienta, věřitel účtuje určitou částku, tzv. První splátku.

- Splácení znamená, že dlužník musí včas vrátit částku, kterou dříve obdržel od věřitele.Toto jsou přibližné principy bankovních půjček.

Zaměřuje se na další zásadu půjčování. Je to ona, kdo objasňuje, za jakým účelem dlužník plánuje utratit vypůjčené prostředky. V tomto případě se za nejspolehlivější považují půjčky poskytnuté na určité události se skutečným ziskem.

Jinými slovy, jsou to zásady půjčování, které umožňují oběma stranám úvěrové smlouvy vyhodnotit jeden nebo druhý stupeň jejich odpovědnosti.

Co je to úrok z půjčky?

Aby mohl dlužník používat úvěrové prostředky nebo předměty, je účtován určitý poplatek ve formě úroku. V nich je zpravidla stanovena sazba refinancování stanovená centrální bankou a malá výplata věřitele, která závisí na politikách a rizicích organizace. Výše úroku z půjčky si můžete spočítat sami pomocí zaměstnance banky nebo online kalkulačky.

Co jsou to úvěrová rizika?

Každý věřitel poskytující půjčku dlužníkovi zažívá určitá úvěrová rizika. To znamená, že plátce může během celého úvěrového období odmítnout splácení půjčky, zpoždění platby, zmizení (například odchod do trvalého pobytu v jiné zemi a nezaplacení půjčky), ztracení zaměstnání a v důsledku toho platební neschopnost, ztráta zdraví a údy v případě nehody. výroba, umřít v rukou útočníka, atd.

Jedním slovem, bez ohledu na to, jaké jsou důvody nezaplacení půjčky, kterou může dlužník mít, půjčovatel není o nic jednodušší. Nikdo tedy dluh splatit nebude. A pokud věřitel nemá jednoho, ale desítky nebo dokonce stovky takových klientů? V tomto případě jsou rizika stanovena v úrokové sazbě. A také vypůjčovatelé jsou vyzváni, aby poskytli zajištění, ručitele nebo zaplatili další pojištění.

Jaká by měla být záruka na půjčku?

Zajištěním za půjčku může být jakákoli hodnotná nemovitost vlastněná dlužníkem. Například při získávání spotřebitelské půjčky na nákup mobilního telefonu bude tento konkrétní produkt hrát roli kolaterálu před bankou. Podobná situace je tedy pozorována jak u hypotéky (kde se jako zajištění používá úvěrové bydlení), tak u půjček na auto (auto jde na kauci).

Kromě toho mohou být věřitelům zajištěny cenné papíry, cennosti, motorová a zemědělská zařízení, výrobní a chladicí zařízení, vybavení a další cenné věci.

Pokud dlužník nezaplatí účty, prodaný předmět se podle bankovních předpisů prodává pod kladivem. A výtěžek jde na splacení dluhu. Při dodržení všech těchto principů bankovních půjček se můžete stát důvěryhodným dlužníkem s dobrou pověstí!