Mnoho úvěrových organizací dnes nabízí programy refinancování půjček pro obyvatelstvo, které se také nazývají půjčování jednotlivcům.

Koncept refinancování

Tento jev představuje zpravidla platbu několika půjček v jedné bance za sníženou sazbu. Tyto programy jsou navíc platné pouze pro ty dlužníky, kteří nebyli svědky opožděných plateb.

Přepůjčení lze provést přímo v úvěrové organizaci, ve které je dlužník obsluhován. V případě dlouhodobé půjčky má smysl znovu půjčovat jednotlivcům půjčku, protože v budoucnu se podmínky poskytování této služby ve prospěch klienta nemohou změnit a při žádosti o refinancování můžete dosáhnout určité zlepšení své finanční situace.

Metody a metody refinancování

Získání snížené úrokové sazby ve vaší bance je docela obtížné. Banky pronásledují zákazníky, takže je mnohem snazší získat výhodné podmínky pro půjčku v jiné bance.

Opakované půjčky mohou být prováděny na stejné období se snížením sazby, která musí být vypůjčena dlužníkovi. Druhým způsobem refinancování je zvýšení platební lhůty, což povede ke snížení paušálních plateb, ale ke zvýšení celkové částky.

Refinanční makléři

Pokud není možné rozhodnout o úvěrové instituci, ve které by bylo nejziskovější refinancovat jednotlivce, lze to provést pomocí služeb makléře. S tím se potenciální dlužník může obrátit na několik úvěrových institucí současně a on vám pomůže vybrat nejlepší nabídku z dostupných. Je třeba si uvědomit, že služby makléře musí být zaplaceny, částka může být docela působivá a může představovat až 10% z částky refinancování.

Podmínky refinancování

Poskytování půjček jednotlivcům podléhá řadě podmínek:

- je nutné splácet půjčku včas, v některých případech úvěrové organizace uvedou lhůtu pro platbu, během níž musí být splacena;

- přístup k domácímu úvěru by měl být alespoň 6 měsíců v době opětovného zapůjčení;

- částka znovu připsaného úvěru by měla být nejméně 50 tisíc rublů;

- Předpokladem je platba bez prodlení.

Toto jsou všeobecné podmínky pro poskytování půjček jednotlivcům. V konkrétní půjčovací instituci je lze doplnit jejich podmínkami.

V každém případě je třeba před zahájením půjčování vypočítat, zda je to vůbec nutné.

Pokud již byl úrok z půjčky již zaplacen, nemá smysl znovu půjčovat. Pokud jsou rozlišené platby prováděny s návratem stejných částek jistiny a úroku, může být opětovné půjčení výhodné.

Největší smysl pro opětovné půjčky je, když dlužník má několik půjček, které lze při refinancování spojit do jedné a během měsíce vyžadují pouze jednu platbu namísto několika.

Dokumenty k refinancování

Chcete-li vypůjčit, musí dlužník předložit tyto dokumenty:

- cestovní pas

- pracovní kniha (kopie);

- certifikát ve formě 2NDFL;

- je-li nutné zajistit půjčku - doklady o vlastnictví pro tuto jistotu;

- v případě potřeby ručitel - stejné dokumenty ve vztahu k němu.

Jednotlivec, který žádá o opětovné zapůjčení, musí navíc poskytnout úvěrovou smlouvu a potvrzení o dluhu. Některé úvěrové instituce vydávají poslední dokument zdarma, zatímco jiné chtějí získat peníze za poskytnutí dokonce i kusu papíru.

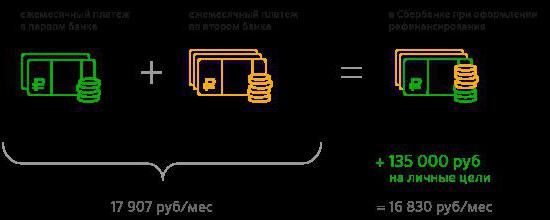

Refinancování na Sberbank

Osoby od 21 do 65 let mohou počítat s poskytováním půjček jednotlivcům na Sberbank, zatímco seniorita v posledním pracovním místě by měla být alespoň šest měsíců a celková seniorita za posledních 5 let - od 1 roku.

V Sberbank můžete okamžitě půjčit 5 půjček od různých bank. Opakované půjčky jsou poskytovány na půjčky na auta, dluhy na debetních kartách s povoleným debetem, dluhy na kreditních kartách, spotřebitelské úvěry. Je možné refinancovat první a poslední typ úvěru, pokud je do refinančního programu zahrnuta alespoň jedna půjčka získaná od jiné banky.

Obecné dokumenty jsou povinny předložit prohlášení od dlužníka a dokumenty potvrzující seniority.

Vzhledem k tomu, že podmínky poskytování úvěrů se neustále mění, je třeba je sledovat na webových stránkách banky.

Refinancování na VTB 24

Poskytování půjček fyzickým osobám na VTB 24 se provádí na základě minimální úrokové sazby 13,9% účinné od 01.01.2017.

Celková částka půjčky 3 000 000 rublů může být předmětem opětovného zapůjčení.

Poskytování úvěrů se provádí na spotřebitelské půjčky nebo kreditní karty. Zde lze znovu připsat mírnější podmínky pro datum ukončení úvěru - až 3 měsíce před koncem splácení úvěru. Kromě toho se provádí pouze u rublů. Zároveň by dlužník neměl čerpat úvěrové svátky, provádět refinancování dříve, čerpat nové půjčky během posledních šesti měsíců, mít pohledávky od soudních vykonavatelů nebo zahájit konkurzní řízení.

Na závěr

Poskytování půjček jednotlivcům provádí úvěrové instituce za účelem zisku. Pokud má dlužník několik půjček, jakož i diferencované platby se stejnými podíly na hlavním dluhu a úroku, půjčení je pro jednotlivce výhodné.