VTB 24 je velká a známá banka, jejíž pobočky se nacházejí v různých regionech země. Nabízí mnoho různých bankovních produktů, mezi nimiž je hypotéka považována za zvláště populární. Je nabízen za příznivých podmínek, protože je stanoveno nízké procento. Existující dlužníci však často mají určité finanční problémy, které jim neumožňují dále se vypořádat s úvěrovou zátěží. Aby se předešlo zpožděním, mohou využít hypoteční restrukturalizaci VTB 24. Spočívá v provedení určitých změn smlouvy o půjčce.

Pojem restrukturalizace

Představuje to proces zahrnující změnu smlouvy o půjčce, která vede k úpravě splátkového kalendáře. Jeho účelem je snížit úvěrové zatížení dlužníka. Taková příležitost je nabízena pouze tehdy, existují-li dobré důvody, kdy má občan skutečně potíže se splácením půjčky.

Zákon nemá přesný normativní akt upravující restrukturalizační postup, ale téměř všechny banky fungují podle jediného schématu. Řízení začíná až po předložení příslušné žádosti dlužníkem. K tomuto dokumentu jsou připojeny dokumenty potvrzující zhoršení jeho finanční situace.

VTB 24 Bank poskytuje restrukturalizaci hypotéky poměrně často, protože každá instituce má zájem na včasném splacení velké půjčky.

Důvody pro

Před podáním žádosti o restrukturalizaci hypotéky VTB 24 je nutné, aby dlužník připravil dokumentaci, která potvrdí, že existují skutečně dobré důvody pro provedení tohoto procesu. Mezi takové důvody patří:

- identifikace vážné nemoci s dlužníkem nebo jeho rodinným příslušníkem, který vyžaduje nákladné a dlouhodobé léčení, proto dále nemůže občan převést dlužnou částku za splacení půjčky;

- ztráta zaměstnání spojená s uzavřením podniku, omezením nebo jinými okolnostmi, které jsou mimo kontrolu dlužníka, a proto, pokud přestane pracovat pro porušení předpisů nebo vypracováním žádosti z vlastní svobodné vůle, bude restrukturalizace odmítnuta;

- výrazné snížení platu a žádost v bance bude muset přiložit certifikát 2-NDFL, který ukazuje, jak se snížily výdělky dlužníka;

- došlo k nehodě, která vedla ke ztrátě výkonu;

- vzhled v rodině novorozence;

- volání dlužníka do armády pro službu;

- smrt dlužníka, který neměl životní pojištění, proto se vydává úvěrová dovolená na dobu šesti měsíců, během níž mohou příbuzní uzavřít dědictví;

- výskyt dalších případů vyšší moci, které negativně ovlivňují finanční situaci občana, například povodeň nebo požár v bytě.

Každá situace musí být doložena úředními dokumenty. Teprve poté bude schválena restrukturalizace hypotéky VTB 24. Zpětná vazba na tento postup je pouze pozitivní, protože dlužníci, i když s nízkými příjmy, se mohou díky změně úvěrových podmínek snadno vyrovnat s úvěrovou zátěží.

Jaké půjčky podléhají restrukturalizaci?

Restrukturalizaci lze použít pro mnoho bankovních produktů. Patří sem následující typy půjček:

- hypoteční úvěr;

- cílová půjčka, jejímž hlavním účelem je pořízení automobilu;

- velké spotřebitelské půjčky;

- kreditní karty.

Pokud byla půjčka poskytnuta s poskytnutím hypotéky do banky, pak je mnohem obtížnější zajistit refinancování. Důvodem je skutečnost, že banka může dlužníkovi snadno odmítnout změnit podmínky smlouvy o půjčce, protože restrukturalizace je pouze dobrovolnou touhou organizace. Ten bude moci vrátit své prostředky prodejem zajištění.

Způsoby, jak změnit podmínky

Ve VTB 24 zahrnuje restrukturalizace hypotéky různé změny smlouvy o půjčce. Volba závisí na konkrétních okolnostech, ale při vypracování žádosti může dlužník nezávisle označit, který způsob opakovaného půjčování je pro něj nejoptimálnější. Proto jsou vybrány následující možnosti:

- snížení platby na polovinu až na jeden rok;

- registrace úvěrových svátků za předpokladu, že do šesti měsíců dlužník zaplatí výhradně úroky a hlavní dluh zůstane nezměněn;

- změna měny, ve které byl úvěr vydán, takže pokud byla vydána měnová hypotéka, můžete ji převést na hypoteční úvěr rublů, což vyžaduje podporu státu a nabízí preferenční sazbu 7%;

- prodloužení výpůjční lhůty až o 10 let, což povede k významnému snížení měsíční platby, proto i při minimálním příjmu bude dlužník schopen vyrovnat se s úvěrovou zátěží.

Využíváním těchto příležitostí jsou občané schopni zabránit zpoždění, což nevyhnutelně vede ke zhoršení úvěrové historie. V takovém případě si bude banka jistá, že všechny dříve vydané prostředky na nákup bydlení bude dlužníkem vráceno v plné výši.

Jakou podporu nabízí stát?

Navrhuje se dodatečně restrukturalizovat hypotéku s pomocí státu. VTB 24 poskytuje občanům, kteří dříve vydali hypotéku v cizí měně, převést ji na hypoteční úvěr rublů se státní podporou. K tomu se používají dvě možnosti:

- stávající úvěr je převeden s preferenční sazbou 7%;

- dluh je snížen o 600 tisíc rublů a tyto prostředky jsou do banky hrazeny ze státního rozpočtu.

S podporou státu je navíc nabídnuta příležitost při snižování hypotéky na VTB 24, aby se sazba snížila na 9,7%.

Procesní podmínky

Podmínky restrukturalizace hypoték na VTB 24 jsou poměrně přísné. Aby bylo možné využít státní podpory ke změně podmínek půjček, musí být splněny následující požadavky:

- přítomnost opožděných plateb v rozmezí od 1 do 3 měsíců;

- jednorázová podpora státu je 20% z výše půjčky nebo 600 tisíc rublů;

- sazba je snížena na 12%;

- Pro účast v tomto programu je nutné shromáždit četné dokumenty předložené AHML;

- dokumenty jsou posuzovány do 10 dnů, po kterých bude žadateli o rozhodnutí informováno.

Pokud dlužník nechce využít pomoci státu a nechce v něm mít zpoždění, pak pokud dojde k finančním potížím, je vhodné neprodleně kontaktovat oddělení instituce s prohlášením o změně podmínek dohody. V tomto případě poskytne restrukturalizace hypoték na VTB 24 jednotlivci příležitost, jak zabránit zhoršení úvěrové historie.

Požadavky na dlužníka

Žadatel o změnu úvěrových podmínek musí splňovat určité požadavky banky. Mezi ně patří:

- příjem na člena rodiny nepřesahuje dvojnásobek životního minima a tato hodnota se v různých regionech výrazně liší;

- v posledních několika měsících by se měl příjem rodiny snížit o více než 30%;

- občané patřící k zranitelným skupinám obyvatel, například rodiny s dětmi se zdravotním postižením, osoby se zdravotním postižením, státní zaměstnanci a zaměstnanci různých společností důležitých pro stát, se mohou spolehnout na státní podporu na restrukturalizaci;

- cena zakoupeného bydlení nepřesahuje 60% průměrné ceny nemovitostí v regionu;

- Kvadratura bydlení by neměla přesáhnout 100 metrů čtverečních pro byt m., a pro dům - 150 metrů čtverečních. m

Banka může nezávisle stanovit další požadavky a podmínky.

Hypoteční požadavky

Podmínky restrukturalizace hypotéky ve VTB 24 jsou stanoveny přímo vedením této instituce. Proto jsou stanoveny některé požadavky i na vydanou půjčku:

- původně byla hypotéka zaregistrována ve VTB 24, protože pokud je půjčka převedena z jiné banky, pak se tento postup nazývá refinancování;

- výše dluhu v době přípravy žádosti by se měla lišit od 30 tisíc rublů. až 1 milion rublů.

Je dovoleno podat žádost i na webových stránkách instituce, ale v tomto případě je restrukturalizace navržena pouze s dluhem do 500 tisíc rublů.

Jaké dokumenty jsou potřeba?

Je důležité správně připravit potřebné dokumenty pro restrukturalizaci hypotéky na VTB 24. Patří sem:

- cestovní pas dlužníka a všech spoludlužníků, pokud se podíleli na získání hypotéky;

- hypoteční smlouva;

- dokumenty k zakoupené nemovitosti, které zahrnují výpis z USRN, technické dokumenty a další dokumentaci;

- osvědčení o složení rodiny;

- osvědčení 2-NDFL a další dokumenty potvrzující příjem příjmů v rodině;

- dokumenty prokazující existenci určitých okolností, které dále neumožňují dlužníkovi vyrovnat se s úvěrovou zátěží, a mohou být předloženy v sešitu, lékařském osvědčení nebo výkazu zisku a ztráty.

Čím více důkazů o zhoršení finanční situace dlužníka je přeneseno, tím vyšší je pravděpodobnost získání schválení.

Aplikační pravidla

Žádost o restrukturalizaci hypotéky lze podat různými způsoby:

- kompilace online aplikace na webu VTB 24;

- vyhotovení dokumentu přímo v útvaru instituce, pro kterou zaměstnanci banky vydávají občanovi odpovídající formulář;

- zaměstnávání zástupce, který musí mít k dispozici plnou moc ověřenou notářem.

Ve VTB 24 se restrukturalizace hypotéky na rok 2017 výrazně lišila od podmínek nabízených ve stávajícím roce 2018. Existuje možnost využít státní podpory, která významně sníží úrokovou sazbu.

Nejdůležitější je použití online léčby, protože stačí se přihlásit na web, po kterém se zadají údaje o půjčce. Poté je vybrána optimální možnost pro změnu podmínek úvěrové smlouvy. Tato metoda je však vhodná pouze pro dlužníky, kteří nemají k splácení hypotéky více než 500 tisíc rublů. dluh.

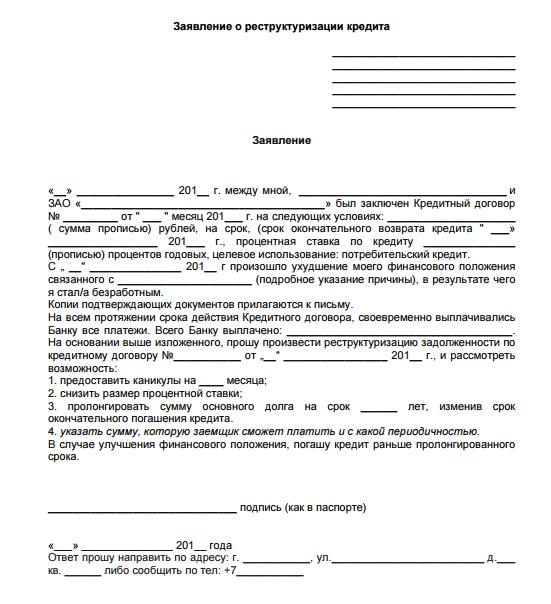

Vzorovou žádost o restrukturalizaci hypotéky VTB 24 lze prozkoumat níže.

Jak je aplikace posuzována?

Pokud je žádost vyplněna správně a jsou k ní připojeny všechny doklady, které potvrzují, že dlužník skutečně měl finanční problémy, dokumentace se posuzuje do 5 dnů.

Pokud je rozhodnutí kladné, pak zaměstnanec banky kontaktuje dlužníka a domluví se na pobočce. V osobní komunikaci jsou diskutovány všechny podmínky restrukturalizace hypotéky VTB 24. Pokud obě strany souhlasí s nuance spolupráce, je podepsána nová smlouva o půjčce.

V případě záporného rozhodnutí obdrží bankovní klient dopis obsahující informace s důvodem odmítnutí.

Důvody odmítnutí

Nejčastěji je odmítnutí změnit podmínky hypotečního úvěru z následujících důvodů:

- dlužník již má zpoždění v minulosti a restrukturalizace se provádí výhradně ve vztahu k věrným a odpovědným plátcům, kteří skutečně narazili na vážné problémy, o nichž je banka předem informována;

- K žádosti není přiložena dokumentace potvrzující, že dlužník skutečně narazil na určité finanční potíže, kvůli nimž se již nemůže vyrovnat s úvěrovou zátěží;

- dříve občan požádal o restrukturalizaci;

- Zaměstnanci banky rozhodují, že vzniklé obtíže nejsou důvodem ke změně podmínek smlouvy, protože příjem se mírně snížil.

Důvod odmítnutí je uveden v úředním dokumentu předaném dlužníkovi. Nebude možné napadnout takové rozhodnutí ani u soudu, protože banky samy rozhodují o tom, zda budou podmínky spolupráce přezkoumány či nikoli.

Výhody a nevýhody restrukturalizace

Tento proces má pozitivní i negativní parametry. Mezi klady patří schopnost snížit úvěrové zatížení dlužníka. Dokumentace je přezkoumána rychle a dlužníci zřídka čelí selhání.

Ale program restrukturalizace hypotéky VTB 24 má určité nevýhody. Patří sem skutečnost, že konečný přeplatek úvěru se zvyšuje zvýšením doby půjčky. Využijte takovou nabídku několikrát nebude fungovat.

Závěr

Restrukturalizace na VTB 24 představuje jedinečný proces, který umožňuje měnit podmínky půjčování. Je nabízen za výhodných podmínek pro každého dlužníka. Pro jeho provedení je důležité správně připravit dokumenty potvrzující zhoršení finanční situace občana.

Můžete se přihlásit online nebo osobně na banku. Dokument uvádí požadovaný typ restrukturalizace a důvody pro využití této příležitosti. Rozhodnutí je učiněno do 5 dnů. Pokud je pozitivní, jsou provedeny změny stávající hypoteční smlouvy.