Nejběžnějším dokumentem, který odráží informace o příjmu jednotlivců obdržených od zaměstnavatele, je osvědčení ve formě daně z příjmu pro 2 osoby. Tento dokument může každý zaměstnanec potřebovat pro různé úřady. Osvědčení o osobním příjmu se vyžaduje, pokud zaměstnanec právě žádá o půjčku v bance, ve sporu nebo o předložení vládním agenturám. V našem článku se pokusíme zvážit hlavní funkce spojené s touto pomocí.

Co je to 2-PIT?

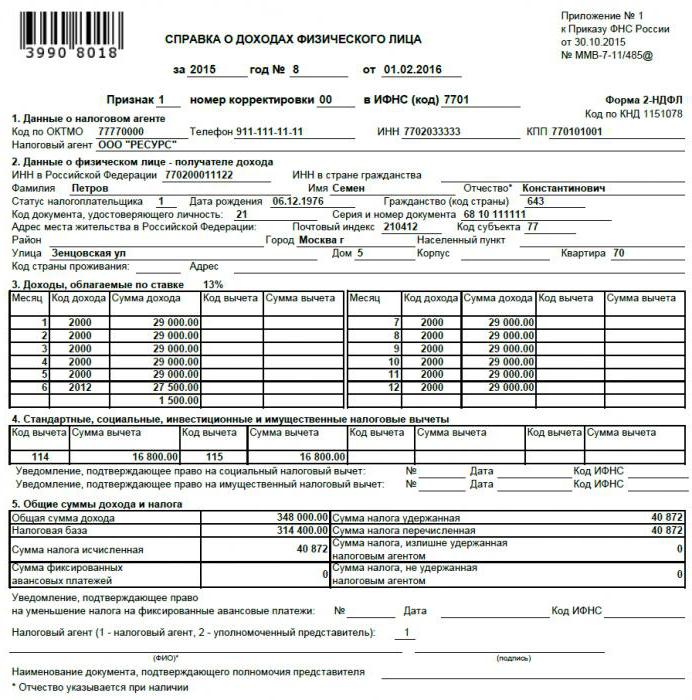

2-PIT je standardní formulář pro vykazování podniku o příjmu, který obdrží jeho zaměstnanec, ao odpočtech a srážkách daní. Certifikát se sestavuje zpravidla pro vykazovaný rok, šest měsíců. Lze jej však získat na libovolné požadované období.

Informace obsažené v certifikátu se mohou lišit a závisí na tom, kdo tento certifikát obdrží - samotný zaměstnanec nebo federální daňová služba.

Formulář výkazu příjmů osob má vzorek schválený Federální daňovou službou. Doporučujeme se však nejprve seznámit s aktuálním aktuálním vydáním objednávky, abyste si ověřili relevanci formuláře a nevyplnili jeho zastaralý vzorek.

Informace, které musí být uvedeny ve výkazu zisku a ztráty

Certifikát 2-NDFL vydaný zaměstnanci organizací, která je jeho zaměstnavatelem.

V závislosti na účelu existují dva hlavní typy pomoci:

1. K prezentaci jednotlivci (který je skutečným nebo již propuštěným zaměstnancem podniku). Vydáno na vyžádání.

2. K podání na IFTS způsobem povinného podávání zpráv.

Osvědčení o osobním příjmu, které se vydává zaměstnanci, by mělo obsahovat následující údaje:

- Obecné informace o společnosti vydávající certifikát. Zahrnuje název organizace s individuálním číslem daňového poplatníka a registračním kódem.

- Obecné informace o příjemci certifikátu.

- Měsíční celkový příjem zdaněný příjmem jednotlivce.

- Druhy daňových odpočtů.

- Souhrnné údaje o výši příjmu za období, jakož i o výši zaplacených daní a poskytnutých odpočtů.

Nápověda k hlášení

Společnost může podat prohlášení pro následující typy daňového hlášení:

1. Pro všechny jednotlivce, kteří obdrželi příjem od této organizace za minulé vykazované období (ve formuláři je uvedeno jako znaménko č. 1).

2. Pro všechny fyzické osoby, jejichž příjmy společnost neodvedla srážkovou daň z příjmu fyzických osob (na formuláři je uvedeno jako označení č. 2).

Při vyplňování výkazu zisku a ztráty pro jednotlivce znaménkem č. 1 by měly obsahovat následující údaje:

- Obecné informace o společnosti vydávající osvědčení: jméno, identifikační číslo daňového poplatníka, kód daňové příčiny.

- Obecné informace o osobě, které je certifikát poskytován.

- Měsíční celkový příjem zdaněný příjmem jednotlivce.

- Srážky daní.

- Celková výše příjmu za vykazované období, celkové údaje o daních a srážkách.

Nápověda se znaménkem číslo 2

Při předkládání daňového dokladu o příjmu fyzické osoby se znaménkem č. 2 by se měly zobrazit následující informace:

- Obecné informace o společnosti, která vydává osvědčení: jméno s individuálním číslem daňového poplatníka a kód, který uvádí důvod, proč je společnost zaregistrována u správců daně.

- Obecné informace o osobě, které je certifikát poskytován.

- Celkový celkový příjem, z něhož nebyla vybrána srážková daň z příjmu jednotlivce.

- Výše daně, která nebyla srážena.

Kde lze takový formulář uplatnit?

Osvědčení 2-NDFL o příjmu jednotlivce může jednotlivec, který je zaměstnancem podniku, potřebovat v následujících případech:

1. Při absolvování postupu získání půjčky od banky.

2. V rámci přípravy na kapitulaci a přípravy daňových odpočtů u Federální daňové služby.

3. Při podání žádosti o důchod v Penzijním fondu Ruské federace.

4. Při podání žádosti o sociální dávky podáním žádosti orgánům sociální ochrany.

5. V průběhu soudního sporu týkajícího se pracovních záležitostí nebo při určování výše výživného.

6. Při podání daňového přiznání k IFTS (formuláře 3-NDFL; vyžaduje se jako doklad potvrzující příjem).

7. Při absolvování opatrovnictví.

8. Při projednávání žádosti o vízum.

Přímo na IFTS společnost předloží certifikát bez selhání. Je stanoven pro obecné monitorování daní z příjmu jednotlivce, jakož i pro sledování porušení, která mohou vyžadovat ověření v podniku.

Funkce a pořadí podání reference 2-NDFL

Předkládání kopií prohlášení o osobním příjmu je nezákonné. Vydává se proto pouze v původní podobě. Vydání může být provedeno nejen zaměstnanci, který je občanem Ruské federace, ale také cizímu občanovi na jeho žádost.

Pravidla pro předkládání osvědčení jednotlivcům

1. Legislativním základem pro vydání je zákoník práce a daní Ruské federace.

2. Základem pro vydání osvědčení může být písemné prohlášení zaměstnance (může být provedeno ve volné formě).

3. Lhůta, ve které má být tento dokument vydán, nesmí překročit tři dny po datu podání žádosti o vydání.

4. Osvědčení musí být vydáno v počtu kopií požadovaných zaměstnancem.

5. Může být předložen osobně do rukou zaměstnance nebo poštou v místě bydliště. Kopie, které jsou předkládány v elektronické podobě, jakož i kopie, které nejsou opatřeny pečetí organizace a podpisem oprávněné osoby, jsou neplatné.

Osvědčení o příjmu jednotlivce se vyplňuje podle modelu, který je v organizaci k dispozici.

Pravidla pro poskytování informací při podávání zpráv Federálnímu daňovému inspektorátu

V případě osvědčení s číslem 1 musí být dodržena následující pravidla:

- Legislativním základem je čl. 230 druhý pododstavec daňového řádu.

- Základem pro podání je zákonný požadavek. A má povinný příkaz.

- Termíny předkládání: před začátkem druhého čtvrtletí roku následujícího po vykazovaném roce (tj. Do 1. dubna).

- Výkaz příjmů jednotlivce (vzorek náplně je uveden výše) by měl být předložen ve výši jedné kopie pro každého zaměstnance organizace.

Jsou možné následující způsoby prezentace:

- Osobně zástupce organizace.

- Poštou.

- Prostřednictvím internetu nebo na elektronických médiích. V tomto případě je vyžadován elektronický podpis organizace. Je doprovázeno vysvětlujícím rejstříkem ve výši dvou kusů.

V případě předložení potvrzení o příjmu fyzických osob s označením č. 2 je třeba dodržovat následující pravidla:

- Legislativním základem je čl. 226 pátý odstavec daňového řádu.

- Základem pro podání je zákonný požadavek. A má povinný příkaz.

- Trvání předložení: před koncem prvního měsíce následujícího po vykazovaném roce, ve kterém byly platby provedeny bez srážky daně z příjmu fyzických osob (tj. Do 31. ledna).

- Musí být poskytnuta ve dvojím vyhotovení pro každého zaměstnance.Jeden je určen přímo pro kontrolu Federální daňové služby, druhý - pro zaměstnance podniku.

Jsou možné následující způsoby doručení:

- Osobně zástupce organizace.

- Poštou.

- Prostřednictvím internetu nebo na elektronických médiích. V tomto případě je vyžadován elektronický podpis organizace.

- Pro jednotlivce - buď osobně v ruce, nebo poštou.

Možná odpovědnost za únik certifikátu 2-NDFL

V případě, že podnik odmítne předložit osvědčení o výši příjmu vyplaceného jednotlivci na žádost zaměstnance nebo pokud při vydávání osvědčení dojde k porušení předpisů, lze takové kroky považovat ze dvou hledisek, z nichž každá má administrativní odpovědnost:

1. Nepředložení osvědčení (upraveno v čl. 230 třetím pododstavci daňového zákoníku a článku 62 zákoníku práce Ruské federace). V tomto případě je možné uplatnit taková preventivní opatření pomocí Kodexu správních deliktů:

- Úředníkovi odpovědnému za vydávání osvědčení lze uložit správní pokutu. To se pohybuje od 1 000 rublů do 5 tisíc rublů.

- Správní pokuta může být uložena přímo organizaci. To se pohybuje od 30 tisíc rublů do 50 tisíc rublů.

- Zmrazení činnosti organizace až na tři měsíce.

2. Odmítnutí vydat osvědčení. V souladu s Kodexem správních deliktů může být úředníkovi odpovědnému za vydávání osvědčení uložena správní pokuta ve výši 1 000 rublů až 3 000 rublů.

Osvědčení o výroční zprávě za IFTS

Pokud hovoříme o předkládání konsolidovaného výkazu osobních příjmů v souvislosti s předkládáním výročních zpráv IFTS, lze rozlišit dva případy:

1. Zpoždění posuvu (zpoždění). Za každé osvědčení, které nebylo podáno včas, je společnosti uložena pokuta ve výši dvou set rublů (v souladu s čl. 126 prvním pododstavcem daňového řádu Ruské federace).

2. Žaloby na neposkytnutí osvědčení požadovaných Federálním daňovým inspektorátem nebo na úmyslné zkreslení informací v nich obsažených (čl. 126 druhý pododstavec daňového řádu Ruské federace). Jsou-li takové kroky zjištěny, stanoví zákon pokutu nepřesahující 10 tisíc rublů a může mít za následek správní pokutu ve formě pokuty úředníkovi ve výši 300 až 500 rublů.