Zákoník práce stanoví důvody pro ukončení vztahů mezi zaměstnavatelem a zaměstnancem. Podle pravidel stanovených v TC je prováděna včetně odvolání hlavního účetního. Převod věcí zároveň jej nový zaměstnanec nijak neupravuje. Mezitím je tento zaměstnanec považován za jeden z nejdůležitějších ve stavu podniku. Proto pokud k tomu dojde odvolání hlavního účetního, převod případů, příkaz při ukončení pracovního poměru musí být řádně provedeno. Podívejme se podrobněji na všechny tyto postupy.

Obecné informace

Propuštění hlavního účetního, s výjimkou obecných důvodů, lze provádět v souvislosti s:

- Nepřiměřené rozhodnutí učiněné zaměstnancem, které způsobilo škodu na majetku podniku nebo hrozbu takové škody. Tento základ je zakotven v části 9 článku 81 zákoníku práce.

- Změna vlastnictví. Tento základ je uveden ve 4 částech 81 článku zákoníku práce.

Pokud nastane propuštění hlavního účetního z vlastní svobodné vůle, poté odešle veškerou dokumentaci najatému zaměstnanci. V tomto případě je nový zaměstnanec povinen zkontrolovat stav hlášení. Tento bod je velmi důležitý, protože odpovědnost hlavního účetního po propuštění bez kvalifikovaného právníka bude obtížné dokázat.

Výkonný řád

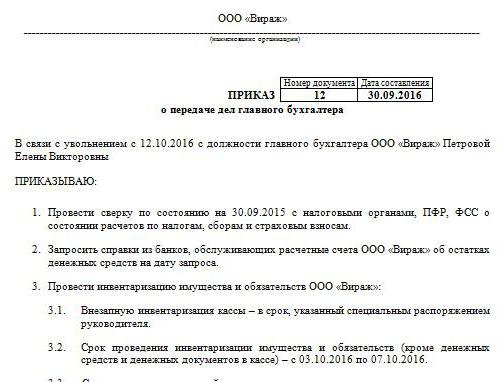

V souladu s tím jmenování a odvolání hlavního účetního, převod případů. Ukázka objednávky nemá jednotnou podobu. Společnost ji rozvíjí sama. Objednávka se však provádí v souladu s obecnými požadavky stanovenými pro místní dokumenty. Označuje časové období, ve kterém musí být provedeno odvolání hlavního účetního, převod případůkontrola hlášení. Podle odborníků by toto období nemělo přesáhnout dva týdny stanovené zákoníkem práce. Objednávka musí obsahovat informace o zaměstnanci jmenovaném do funkce odcházejícího zaměstnance. Pokud se manažer rozhodne zapojit do procesu auditorskou společnost nebo provizi, informace o nich jsou také uvedeny v dokumentu. Ředitelé se zpravidla vždy snaží hrát bezpečně, protože, jak bylo uvedeno výše, odpovědnost hlavního účetního po propuštění obtížné prokázat. Bude to vyžadovat hodně úsilí, peněz a času, zejména pokud se ukáže, že specialista je nepoctivý.

Přilákání auditorů

V současné době existuje mnoho specializovaných společností poskytujících služby ověřování hlášení. Nepochybnou výhodou při přilákání auditorské firmy je to, že odborníci tvoří akt převedení záležitostí hlavního účetního při propuštění. Taková služba je samozřejmě placena. Advokáti však stále neukládají peníze na práci auditora. Akt převodu po odvolání hlavního účetního podnik se může vyvíjet a vykonávat samostatně. Auditorská společnost však nejprve provede audit všech prohlášení, na jejichž základě vytvoří závěr. V souladu s tím již bude vypracován akt převodu hlavního účetního po propuštění (vzorový dokument je uveden v článku).

Problémy s ověřením

Pokud nový zaměstnanec musí provést audit sám, musí přijmout opatření, aby zabránil odpovědnosti za chyby předchozího účetního. Celkovou dokumentaci samozřejmě nelze ověřit. Například u dokumentů vypracovaných na více než tři, ale méně než pět let se nemusí vůbec nahlížet. Je pouze nutné zkontrolovat dostupnost takové dokumentace nebo skutečnost, že byla doručena do archivu. Podle spolkového zákona č. 129 se skladování primárních cenných papírů provádí po dobu nejméně 5 let. V článku 23 daňového zákoníku se toto období zkracuje o jeden rok. Odborníci však doporučují řídit se federálním zákonem. Archivní legislativa navíc stanoví minimální období pěti let. Pokud jde o dokumentaci vypracovanou před méně než 3 lety, bude nutné je zkontrolovat. Podle článku 87 daňového řádu mají kontrolní orgány právo kontrolovat činnost podniku za poslední 3 roky. Pokud byl v této době ve společnosti proveden daňový audit, musí nový hlavní účetní studovat zákon vypracovaný na základě jeho výsledků. V takovém případě může zaměstnanec zkontrolovat pouze dokumentaci, která byla vydána po kontrole.

Předávání případů po propuštění hlavního účetního

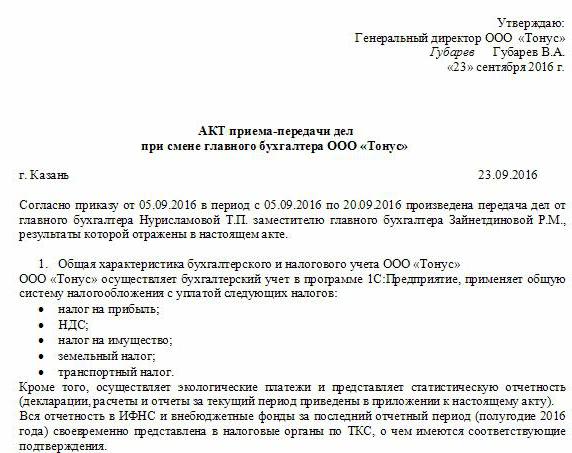

Ukázka doklad vypracovaný při doručení dokumentace bývalým zaměstnancem může být podobný inventáři. Podle odborníků to však pro následnou práci nového zaměstnance nestačí. Zákon by měl zahrnovat informace o všech zůstatcích na účtech zjištěných během inventury. Otázka potřeby jejího provedení je dnes i nadále sporná. Někteří zaměstnanci provádějí pouze finanční audit. Kontrolovány jsou zejména zůstatky na účtech a peněžní prostředky, závazky a pohledávky. Ostatní účetní považují za nutné provést inventarizaci a dlouhodobý majetek a také zásoby.

Regulační požadavky

Na jedné straně v souladu s požadavky stanovenými ministerstvem financí odvolání hlavního účetního musí být doprovázena soupisem bez selhání. Odpovídající požadavek je obsažen v dopisu ministerstva č. 49 z roku 1995 a v nařízení o podávání zpráv. Dnes však účetní téměř nikdy nepodepíší smlouvu o plné odpovědnosti. Manažeři však mají v souladu s článkem 243 zákoníku práce právo přidělit jej zaměstnanci. Je-li v pracovní smlouvě uvedeno odpovídající ustanovení, musí zaměstnanec provést inventarizaci. Pokud není odpovědnost stanovena a není dostatek času na dodání dokumentace, lze důvěryhodně získat informace o dlouhodobých aktivech a zásobách vyjádřené v roční rozvaze za poslední vykazovaný rok. V tomto případě je však vhodné zobrazit výsledky nedávné inventury a také karty pro dlouhodobý majetek. Tyto informace by měly být porovnány s údaji uvedenými ve výroční zprávě. V některých případech noví zaměstnanci trvají na vytvoření rovnováhy přenosu. Tuto myšlenku však zdaleka ne vždy realizují odchozí pracovníci. V praxi tedy noví zaměstnanci přijímají dokumentaci k poslední rozvaze.

Nuance

Výsledky auditu jsou zahrnuty do aktu o předání případů. Odborníci doporučují, aby do ní noví zaměstnanci nezadávali informace, které nebyly zkontrolovány. Jednoduše řečeno, pokud odborník zkontroloval zůstatky, například na počet. 50, 01, 02, 62, 70, 51, pak by se měly odrazit v dokumentu. Všechna zjištěná porušení jsou rovněž popsána v zákoně. Dokument bez selhání odráží informace o ztrátě jakýchkoli článků nebo časopisů.

Ukázkový formulář dokumentu

Do aktu převodu mohou být zahrnuty následující oddíly:

- Obecná ustanovení

- Hlavní část.

- Závěr

Obecná ustanovení odrážejí informace o:

- Pokladna a účetnictví.Popis uvádí, kdo provádí finanční transakce (odpovědný zaměstnanec nebo pokladní), odráží podmínky pro ukládání hotovosti, stav položek v knize, zůstatek prostředků, přítomnost dalších hodnot.

- Účetní výpočty. Popis uvádí realitu pohledávek a závazků, přítomnost nedobytných závazků a závazků po lhůtě splatnosti, prohlášení o odsouhlasení a částky, které nejsou včas odečteny z rozpočtu.

- Dodržování lhůt pro podávání zpráv.

- Účtování hmotného majetku, dlouhodobého majetku, nehmotného majetku. V této části jsou uvedeny data a výsledky posledního soupisu, stav soupisu, karty, knihy, celé jméno a funkce odpovědných osob.

- Registrace a uložení dokumentace. Popis označuje období, během kterého je papír v podniku, stejně jako konkrétní oddělení (archiv, účetnictví). Zde je také třeba poznamenat, zda jsou složky ve složkách očíslovány a lemovány.

- Personální obsazení, výplatní listina, dostupnost a vyplnění daňových karet pro UST, daň z příjmu fyzických osob, personalizované účetnictví.

Můžete také samostatně poskytnout informace o obecné organizaci účetních činností. Popisuje povahu rozdělení povinností mezi zaměstnanci, dostupnost formulářů hlášení, popisů práce atd. Hlavní část obsahuje seznam primární a účetní dokumentace k inventáři, jakož i zůstatky na ověřených účtech. Závěrem jsou uvedeny podpisy bývalého zaměstnance a nového zaměstnance, jakož i vedoucího společnosti.

Volitelné

Kromě starých a nových zaměstnanců musí být kompilovaný seznam podepsán vedoucím podniku, jakož i členy komise (pokud byla vytvořena). Poté je vyměněna bankovní karta. Stojí za zmínku, že až do posledního dne své práce podepisuje předchozí zaměstnanec všechny dokumenty pod kontrolou nového. Propuštění hlavního účetního by neměly být utajovány před finančním úřadem a protistranami. Federální daňová služba a partneři obdrží oznámení o postupu.

Skutečná situace

Bohužel ve většině případů je výše uvedený algoritmus akcí v praxi zřídka implementován. To je obvykle spojeno výhradně s lidským faktorem. Vhlavní účetní - To je problém pro podnik. Tento postup je komplikován konkrétním statusem zaměstnance. Nezáleží na tom, jak to jde odvolání hlavního účetního - samostatně vyjádření vůle nebo z jiných důvodů. V žádném případě nelze zabránit kontrole dokumentace. Jak ukazuje praxe, noví zaměstnanci prakticky nedostávají pomoc od předchozího zaměstnance. V nejlepším případě předá bývalý odborník všechny dokumenty hlavě, v nejhorším případě bude muset začátečník shrabat sutiny.

Propuštění hlavního účetního jeho vlastní svobodné vůle: odpracování

Přestože TC nestanoví žádný zvláštní postup pro ukončení smlouvy s takovým zaměstnancem, má tento postup své vlastní nuance. Nejprve se obrátíme na obecná pravidla. Pokud nastane propuštění hlavního účetního z vlastní svobodné vůle je 2 týdny. To znamená, že zaměstnanec do 14 dnů písemně uvědomí vedoucího rozhodnutí. Jednoduše řečeno, zaměstnanec předá prohlášení řediteli. Manažer může odmítnout podepsat dokument. Poté může hlavní účetní nechat prohlášení v kanceláři nebo se sekretářkou. Pokud to nepomůže, má odborník právo zaslat dokument poštou dopisem (zaregistrován s upozorněním). Na konci dvoutýdenní lhůty stanovené zákonem nesmí zaměstnanec přestat pracovat. V poslední den musí manažer podepsat objednávku, vydat plat a další částky splatné podle zákoníku práce a dát pracovní knihu.

Zvláštní objednávka

Existuje několik výjimek z obecných pravidel propouštění.Ukončení smlouvy z důvodu nemožnosti pokračování odborné činnosti v souvislosti s:

- Přijetí do vzdělávací instituce.

- Převod manžela / manželky na nové pracoviště v jiném regionu / zemi.

- Odchod do důchodu.

- Další dobré důvody.

Za těchto okolností je vedoucí pracovník povinen propustit zaměstnance ve stejný den, kdy byla žádost podána. Pokud se zaměstnanec rozhodne nepracovat v průběhu zkušební doby, musí o tom nájemci informovat tři dny, ne 2 týdny.

Sankce

Je-li zjištěna škoda, má vedoucí podniku v souladu s ustanoveními článku 238 zákoníku práce právo požadovat náhradu škody od hlavního účetního, který odchází. Například sankce mohou být uloženy, pokud daňový úřad uloží společnosti pokutu za nesprávnou dokumentaci. V takovém případě lze uplatnit nárok na odvolání. Jednoduše řečeno, pokutu od hlavy lze odečíst od platu hlavního účetního. Výše náhrady by navíc neměla být vyšší než průměrný měsíční plat. V případě porušení může být navíc hlavnímu účetnímu uložen administrativní účetní. Nejpřísnější sankce jsou stanoveny v trestním zákoně. Podle článku 199 kodexu může být hlavnímu účetnímu na základě rozhodnutí soudu zakázáno zastávat toto postavení až po dobu 5 let. Kromě toho zajišťuje zatčení a uvěznění. Tyto sankce mohou být přičteny hlavnímu účetnímu v případě odhalení skutečnosti, že došlo k úniku rozpočtových povinností, a to tím, že do dokumentace úmyslně uvedou nepravdivé nebo zkreslené informace o nákladech / příjmech nebo jinak. Je třeba poznamenat, že za činy spáchané zaměstnancem ve velkém měřítku se ukládají trestní sankce. Uznává částku přesahující 100 tisíc rublů. Trestní zákon obsahuje další články, podle nichž je hlavní účetní zodpovědný. Například jsou stanoveny sankce za škodu způsobenou podniku podvodem, zneužitím pravomoci, nedbalostí nebo paděláním dokumentace.

Závěr

Propuštění hlavního účetního je nepříjemným postupem pro všechny strany. Vzhledem k tomu, že její jasný řád není v regulačních dokumentech stanoven, je v praxi mnoho problémů. Zaprvé jsou spojeny s potřebou nového zaměstnance, který by kontroloval stav účetnictví. Vše bude záviset na slušnosti předchozího specialisty. Neméně důležité jsou samozřejmě důvody propuštění. Specialista, s nímž je smlouva ukončena, má určité povinnosti. Zejména by měl uvést všechny dokumenty do pořádku, ne tolik, aby usnadnil práci nově příchozího, ale aby se spíše chránil před konflikty s bývalým zaměstnavatelem. Pokud je v podniku kvalifikovaný právník, nebude pro vůdce obtížné prokázat vinu zaměstnance konkrétním porušením. Nemá smysl předkládat věc soudu. Nový zaměstnanec by zase neměl okamžitě stanovit svá vlastní pravidla. Nejprve je vhodné prostudovat situaci. Bez kontroly dokumentace samozřejmě nemůžete. Musíte to však udělat, aby nevypadal jako přísný dohled. Je vhodné zkusit navázat přátelský vztah s rezignačním zaměstnancem. Pomůže to rychle vyřešit situaci.