Die Analyse des Umsatzes ist einer der Hauptbereiche der analytischen Untersuchung der finanziellen Aktivitäten der Organisation. Basierend auf den Ergebnissen der Analyse werden Schätzungen der Geschäftstätigkeit und der Wirksamkeit des Vermögens- und / oder Kapitalmanagements vorgenommen.

Heutzutage wirft die Analyse des Umlaufvermögens viele Streitigkeiten zwischen praktischen und theoretischen Ökonomen auf. Dies ist der verwundbarste Punkt in der gesamten Methodik der Finanzanalyse der Organisation.

Was zeichnet die Umsatzanalyse aus?

Der Hauptzweck, mit dem es durchgeführt wird, besteht darin, zu beurteilen, ob das Unternehmen in der Lage ist, einen Gewinn zu erzielen, indem es den Umsatz "Geld-Ware-Geld" vollendet. Nach den erforderlichen Berechnungen werden die Bedingungen für die Lieferung von Material, die Abrechnung mit Lieferanten und Kunden, den Verkauf von hergestellten Produkten usw. klar.

Was ist Umsatz?

Dies ist ein wirtschaftlicher Wert, der einen bestimmten Zeitraum kennzeichnet, für den der vollständige Bargeld- und Warenumlauf oder die Anzahl dieser Zeiträume den zugewiesenen Zeitraum erfordert.

Die Umsatzquote, deren Formel unten angegeben ist, beträgt drei (der analysierte Zeitraum ist das Jahr). Dies bedeutet, dass das Unternehmen für das Jahr der Arbeit das zweite Geld mehr als den Wert seines Vermögens ausgibt (d. H., Sie drehen sich dreimal im Jahr um).

Die Berechnungen sind einfach:

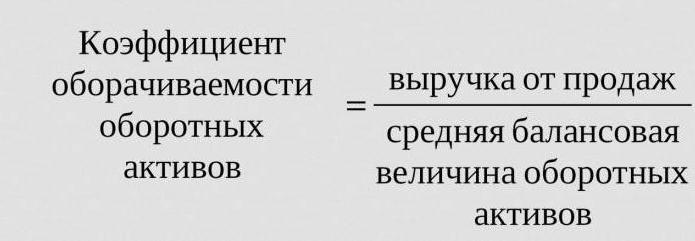

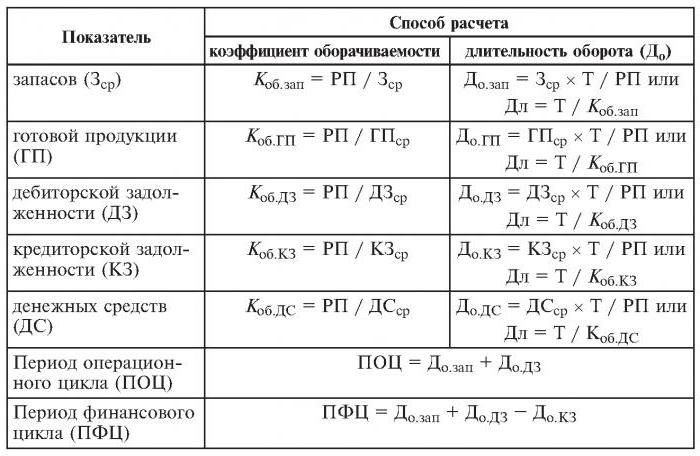

Zuüber = Umsatzerlöse / durchschnittliches Vermögen.

Es ist oft erforderlich, die Anzahl der Tage herauszufinden, für die eine Umdrehung stattfindet. Dazu wird die Anzahl der Tage (365) durch die Umsatzquote des analysierten Jahres dividiert.

Häufig verwendete Umsätze

Sie werden benötigt, um die Geschäftstätigkeit der Organisation zu analysieren. Die Umsatzindikatoren der Fonds zeigen die Intensität der Inanspruchnahme von Verbindlichkeiten oder bestimmten Vermögenswerten (die sogenannte Umsatzrate).

Verwenden Sie für die Analyse des Umsatzes die folgenden Umsatzquoten:

- Eigenkapital des Unternehmens,

- Vermögenswerte des Umlaufvermögens,

- volles Vermögen

- Aktien

- Schulden gegenüber Gläubigern,

- Forderungen.

Je höher die geschätzte Umschlagsquote des Gesamtvermögens ist, desto intensiver arbeiten sie und desto höher ist der Indikator für die Geschäftstätigkeit des Unternehmens. Der Umsatz wird nicht immer durch branchenspezifische Besonderheiten positiv beeinflusst. In Handelsorganisationen, durch die große Geldbeträge fließen, wird der Umsatz hoch sein, während er in kapitalintensiven Unternehmen viel niedriger sein wird.

Beim Vergleich der Umschlagsquoten zweier ähnlicher Unternehmen der gleichen Branche kann man den zum Teil erheblichen Unterschied in der Effizienz der Verwaltung des aktiven Vermögens feststellen.

Zeigt die Analyse eine hohe Umschlagshäufigkeit der Forderungen, so ist von einer erheblichen Inkassoeffizienz zu sprechen.

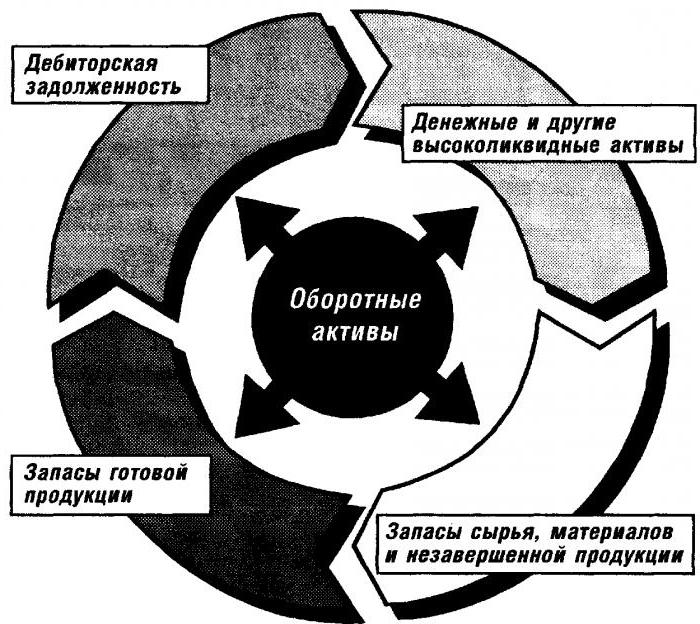

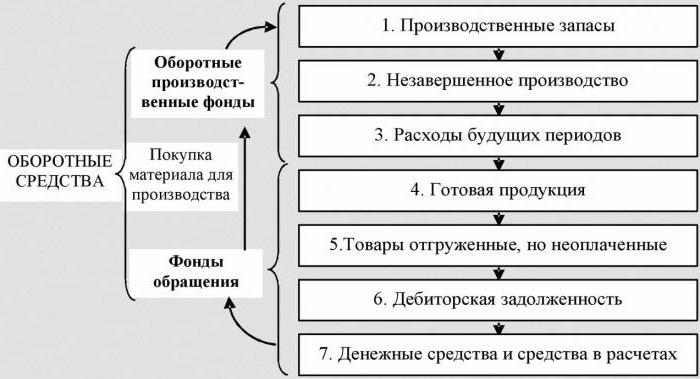

Analyse des Working Capital Umsatzes

Dieser Koeffizient gibt ein Merkmal für die Geschwindigkeit des Umlaufvermögens ab dem Zeitpunkt des Eingangs der Zahlung für Sachanlagen und der Rückzahlung von Geld für verkaufte Waren (Dienstleistungen) auf Bankkonten an. Die Höhe des Betriebskapitals ist die Differenz zwischen dem Gesamtbetrag des Betriebskapitals und dem Kassenbestand der Bank auf den Konten des Unternehmens.

Im Falle einer Erhöhung der Umsatzgeschwindigkeit bei gleichem Volumen der verkauften Waren (Dienstleistungen) verbraucht die Organisation weniger Betriebskapital. Daraus können wir den Schluss ziehen, dass materielle und monetäre Ressourcen effizienter eingesetzt werden. Die Fluktuationsrate des Betriebskapitals gibt somit Auskunft über die Gesamtheit der Wirtschaftsprozesse, wie z. B .: eine Abnahme der Kapitalintensität, eine Zunahme der Produktivitätswachstumsraten usw.

Faktoren, die die Beschleunigung des Umlaufvermögens beeinflussen

Dazu gehören:

- Verkürzung der für den technologischen Zyklus aufgewendeten Gesamtzeit;

- Verbesserung der Technologie und des Produktionsprozesses,

- Verbesserung des Angebots und der Vermarktung von Waren,

- transparente Zahlungs- und Abwicklungsbeziehungen.

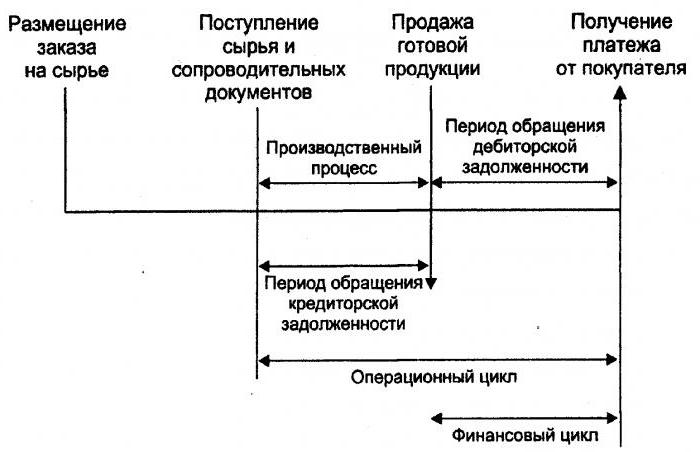

Geldkreislauf

Oder, wie es auch genannt wird, Working Capital ist eine vorübergehende Periode des Barumsatzes. Sein Beginn ist der Moment des Erwerbs von Arbeitskräften, Materialien, Rohstoffen usw. Sein Ende ist der Erhalt von Geld für verkaufte Waren oder erbrachte Dienstleistungen. Die Größenordnung dieses Zeitraums zeigt, wie effektiv das Management des Betriebskapitals ist.

Ein kurzer Geldkreislauf (ein positives Merkmal der Organisation) ermöglicht eine schnelle Rückzahlung der in das Umlaufvermögen investierten Mittel. Viele Unternehmen mit einer starken Marktposition erhalten nach Analyse des Umsatzes eine negative Working Capital Ratio. Dies ist zum Beispiel darauf zurückzuführen, dass solche Organisationen die Möglichkeit haben, sowohl Lieferanten (die verschiedene Zahlungsverzögerungen erhalten) als auch Kunden (die die Zahlungsfrist für gelieferte Waren (Dienstleistungen) erheblich verkürzen) ihre Bedingungen aufzuerlegen.

Lagerumschlag

Dies ist der Vorgang des Ersetzens und / oder vollständigen (teilweisen) Aktualisierens des Inventars. Es durchläuft den Übergang von materiellen Werten (dh dem darin investierten Kapital) aus einer Gruppe von Lagerbeständen in den Produktions- und / oder Verkaufsprozess. Die Analyse des Warenumschlags macht deutlich, wie oft der Saldo im Abrechnungszeitraum verbraucht wurde.

Unerfahrene Manager für die Rückversicherung schaffen überschüssige Bestände, ohne daran zu denken, dass dieser Überschuss zu einem „Einfrieren“ von Geldern, Überausgaben und niedrigeren Gewinnen führt.

Wirtschaftswissenschaftler raten dazu, solche umsatzschwachen Bestände zu vermeiden. Geben Sie stattdessen Ressourcen frei, indem Sie den Umsatz von Waren (Dienstleistungen) beschleunigen.

Die Lagerumschlagsquote ist eines der wichtigen Kriterien für die Bewertung der Tätigkeit eines Unternehmens

Aus diesem Grund wird eine gründliche Analyse empfohlen.

Wenn die Berechnungen eine zu hohe Quote ergeben (im Vergleich zum Durchschnitt oder zur Vorperiode), kann dies einen erheblichen Lagerbestandsengpass bedeuten. Im Gegenteil, die Warenbestände sind nicht gefragt oder sehr groß.

Eine Charakterisierung der Mobilität der in die Bestandsbildung investierten Mittel ist nur durch Berechnung der Lagerumschlagsquote möglich. Und je höher die Geschäftstätigkeit der Organisation ist, desto schneller wird das Geld in Form von Einnahmen aus dem Verkauf von Waren (Dienstleistungen) auf die Konten des Unternehmens zurückgeführt.

Es gibt keine allgemein anerkannten Normen für die Umschlagshäufigkeit von Fonds. Sie werden im Rahmen einer Branche analysiert, und die ideale Option liegt in der Dynamik eines einzelnen Unternehmens. Selbst die geringste Abnahme dieses Koeffizienten weist auf eine übermäßige Anhäufung von Lagerbeständen, eine Ineffizienz der Lagerverwaltung oder die Anhäufung unbrauchbarer oder veralteter Materialien hin. Andererseits kennzeichnet eine hohe Zahl nicht immer die Geschäftstätigkeit des Unternehmens. Manchmal deutet dies auf eine Erschöpfung der Lagerbestände hin, die zu Störungen im Prozess führen kann.

Dies wirkt sich auf den Warenumschlag und die Aktivitäten der Marketingabteilung des Unternehmens aus, da eine hohe Umsatzrendite eine niedrige Umsatzquote zur Folge hat.

Debitorenumsatz

Dieser Quotient kennzeichnet die Rückzahlungsrate von Forderungen, das heißt, wie schnell die Organisation die Zahlung für verkaufte Waren (Dienstleistungen) erhält.

Sie wird für einen einzelnen Zeitraum berechnet, meistens für ein Jahr. Und es zeigt, wie oft die Organisation Zahlungen für Produkte in Höhe des durchschnittlichen Schuldenstands erhalten hat. Er gibt auch eine Beschreibung der Politik des Umsatzes mit Krediten und der Effektivität der Arbeit mit Kunden, dh wie effizient Forderungen eingezogen werden.

Die Forderungsumschlagsquote hat keine Standards und Normen, da sie von der Branche und den technologischen Merkmalen der Produktion abhängt. In jedem Fall sind die Forderungen aber umso schneller beglichen, je höher sie sind. Gleichzeitig ist die Effizienz des Unternehmens nicht immer mit hohen Umsätzen verbunden. Beispielsweise führt der Verkauf von Produkten auf Kredit zu einem hohen Forderungssaldo, während die Umsatzrate niedrig ist.

Kreditorenumsatz

Dieses Verhältnis zeigt das Verhältnis zwischen dem Geldbetrag, der bis zum vereinbarten Datum an die Gläubiger (Lieferanten) gezahlt werden muss, und dem Betrag, der für den Kauf oder Kauf von Waren (Dienstleistungen) ausgegeben wird. Die Berechnung des Kreditorenumsatzes macht deutlich, wie oft im untersuchten Zeitraum der Durchschnittswert zurückgezahlt wurde.

Finanzstabilität und Zahlungsfähigkeit werden durch einen hohen Anteil an Verbindlichkeiten gemindert. Es gibt aber auch die Möglichkeit, für die gesamte Zeit seines Bestehens "freies" Geld zu verwenden.

Die Berechnung ist einfach

Die Leistung wird wie folgt berechnet: Die Differenz zwischen dem Zinsbetrag für das Darlehen, der dem Betrag der Schulden (d. H. Einem hypothetisch aufgenommenen Darlehen) in der Bilanz der Organisation und dem Volumen der Verbindlichkeiten entspricht.

Ein positiver Faktor für die Geschäftstätigkeit des Unternehmens ist die Überschreitung der Forderungsquote gegenüber der zu zahlenden Umsatzquote. Kreditgeber bevorzugen eine höhere Fluktuationsquote, das Unternehmen ist jedoch rentabel, um diese Quote auf einem niedrigeren Niveau zu halten. Immerhin sind nicht bezahlte Kreditorenbeträge eine freie Quelle für die Finanzierung der aktuellen Aktivitäten der Organisation.

Ressourcenrendite oder Asset-Umsatz

Es ermöglicht die Berechnung der Anzahl von Kapitalumschlägen für eine einzelne Periode. Diese Umschlagsquote, deren Formel in zwei Versionen vorliegt, gibt ein Merkmal für die Verwendung aller Vermögenswerte der Organisation, unabhängig von der Quelle ihres Eingangs. Es ist wichtig, dass Sie nur anhand des Koeffizienten der Ressourcenrendite sehen können, wie viel Rubel Gewinn auf jeden in Vermögenswerte investierten Rubel fallen.

Die Asset-Turnover-Ratio entspricht dem Quotienten aus der Division der Einnahmen durch den Vermögenswert im Jahresdurchschnitt. Wenn der Umsatz in Tagen berechnet werden muss, muss die Anzahl der Tage pro Jahr durch die Umschlagsquote der Vermögenswerte dividiert werden.

Frühindikatoren für diese Umsatzkategorie sind der Zeitraum und die Umsatzgeschwindigkeit. Letzteres ist die Anzahl der Umdrehungen des Kapitals der Organisation für einen bestimmten Zeitraum. Unter diesem Intervall ist der durchschnittliche Zeitraum zu verstehen, für den die Kapitalrendite in die Produktion von Waren oder Dienstleistungen investiert wurde.

Die Analyse des Vermögensumschlags basiert nicht auf Normen. Verständlich ist jedoch, dass in kapitalintensiven Branchen die Fluktuationsquote deutlich geringer ist als beispielsweise im Dienstleistungssektor.

Niedrige Umsätze können auf mangelnde Effizienz bei der Arbeit mit Vermögenswerten hinweisen. Vergessen Sie nicht, dass sich die Umsatzrenditen auch auf diese Umsatzkategorie auswirken.Eine hohe Rentabilität führt also zu einem Rückgang des Vermögensumschlags. Umgekehrt.

Aktienumsatz

Es wird berechnet, um die Eigenkapitalquote der Organisation für einen bestimmten Zeitraum zu bestimmen.

Der Kapitalumsatz der Eigenmittel der Organisation soll verschiedene Aspekte der Finanztätigkeit des Unternehmens charakterisieren. Aus wirtschaftlicher Sicht charakterisiert dieser Koeffizient beispielsweise die Aktivität des Geldumschlags des investierten Kapitals, eines finanziellen - die Geschwindigkeit eines Umschlags von investierten Fonds - und eines kommerziellen - Überschusses oder unzureichenden Umsatzes.

Wenn dieser Indikator einen signifikanten Überschuss des Umsatzes von Gütern (Dienstleistungen) gegenüber investierten Mitteln anzeigt, werden die Kreditressourcen infolgedessen zunehmen, was es wiederum ermöglicht, die Grenze zu erreichen, ab der die Aktivität der Kreditgeber zunimmt. In diesem Fall steigt das Verhältnis von Verbindlichkeiten zu Eigenkapital und das Kreditrisiko. Und dies hat die Unfähigkeit zur Folge, diese Verpflichtungen zu erfüllen.

Die geringen Eigenmittelumsätze deuten auf eine unzureichende Investition in den Produktionsprozess hin.