Oft sind Kreditnehmer mit der Tatsache konfrontiert, dass ihre Schuldenrückzahlungskosten erheblich höher sind als die tatsächlichen Beträge, die von einem lächelnden Kreditsachbearbeiter und verlockenden Inschriften auf Werbebannern angegeben werden. Um die tatsächlichen Kosten für die Rückzahlung eines Kredits abzubilden, muss zunächst der effektive Zinssatz berechnet werden. Was es ist und wie es berechnet wird, erfahren Sie in diesem Artikel.

Der effektive Zinssatz beträgt ...

Der effektive Zinssatz hat viele Definitionen, aber alle offenbaren das gleiche Wesen aus verschiedenen Blickwinkeln. Das:

- Kreditsatz, der alle Kosten für die Bedienung eines Kredits, Versicherungsprogramme, Provisionen usw. umfasst.

- Durchschnittlicher jährlicher Zinssatz, der den Wert der geschätzten Rentabilität einer bestimmten Finanztransaktion angibt.

- Der tatsächliche Wert des Kredits, der alle Kosten des Kreditnehmers während der Rückzahlung der Schuld enthält.

- Tatsächlicher Wert des Kredits über dem Nominalwert.

Um die Essenz der effektiven Rate besser zu verstehen, werden wir später eine kleine Parallele zum angekündigten Nominal zeichnen.

Was beinhaltet EPS auf Karten?

Wir warnen Sie, dass bei der Beantragung einer heute so beliebten Kreditkarte der höchste effektive Zinssatz auf Sie wartet. EPS enthält:

- Zahlung (Provision) für die Freigabe von "Kunststoff".

- Kartenservice-Gebühr.

- Kontokorrentgebühr.

- Provision für Transaktionen auf der Karte.

- Gegebenenfalls eine Umrechnungsgebühr.

- Im Falle eines Verstoßes gegen die Bedingungen des Darlehensvertrags - eine Strafe für die Überschreitung der Grenze oder verspätete Zahlung.

- Und in der Tat, die Höhe der Schulden zu tilgen und Zinsen dafür zu einem nominalen Satz zu zahlen.

Daraus lässt sich folgende Schlussfolgerung ziehen: Halten Sie nicht bei der Bank an, die den niedrigsten Nominalzins anbietet. In einer anderen Organisation, in der diese Zahl etwas höher ist, wird die effektive Rate möglicherweise um einige Prozent niedriger sein. Was könnte das verursachen? Aufgrund des Fehlens einer Reihe von Provisionen (z. B. für die Durchführung von Transaktionen, die Ausstellung einer Kreditkarte), des „freiwilligen“ Kaufs von Versicherungsprodukten zu einem niedrigeren Preis usw., zögern Sie nicht, einen Kreditsachbearbeiter zu bitten, das EPS zu äußern. Und nur auf der Grundlage dieses Wertes wählen Sie den Kreditgeber.

Nominal- und Effektivzins

Der Nominalzins ist ein fester Betrag, der Höhe der jährlichen Überzahlung für das Darlehen, die Sie auf attraktiven Werbebroschüren sehen. Nicht enthalten sind die Kosten für Versicherungen, Provisionen und Kreditkarten-Servicegebühren - alle Kosten, die Sie zusammen mit der Zahlung der Zinsen für das Darlehen und der Tilgung des Darlehens zu tragen haben.

Warum hat der Kunde den Betrag, der dem Effektivzinssatz entspricht, nicht sofort zur Sprache gebracht? Erstens ist dieser Wert im Voraus sehr schwer zu berechnen. Wenn ein Kunde beispielsweise zu spät oder in mehreren Raten bezahlt, wird dieser Betrag aufgrund der aufgelaufenen Zinsen von dem zuerst berechneten Betrag auf eine höhere Seite verschoben. Und zweitens verliert die Bank einfach Kunden, wenn sie ihnen alle tatsächlichen Ausgaben mitteilt.

Die Tatsache, dass der Kreditsachbearbeiter dem Kunden nur den Nominalzins mitteilt, ist kein Scherz oder "Gehirnwäsche". In Ihrem Darlehensvertrag wird die Überzahlung, die Sie verleitet, als der Nominalzins bezeichnet. Leider hat der Darlehensnehmer vor Abschluss des Vertrags nicht mindestens die ungefähre Höhe des effektiven Jahreszinssatzes beim Betreiber angefragt.

Nominal- und Effektivzinssätze in Bezug auf Einlagen

In Bezug auf Bankeinlagen sieht die Situation hier ganz anders aus:

- Nominalzins - Ein fester Betrag Ihres Jahreseinkommens, ausgedrückt als Prozentsatz. Zum Beispiel 9% pro Jahr.

- Effektivzins - Dies ist ein variabler Wert Ihres Gewinns, abhängig von einigen im Vertrag festgelegten Bedingungen. Die Einlagen sind höher als der Nominalzins. Dies ist in erster Linie charakteristisch für Einlagen mit Kapitalisierung (Zinseszins, Zinszins), wenn der Betrag der aufgelaufenen Zinsen nach einer bestimmten Zeit zum Betrag der Einlage addiert wird und in der nächsten Zeit Zinsen auf diesen bereits erhöhten Geldwert aufgelaufen sind. Eine Einzahlung von 9% pro Jahr mit Kapitalisierung bringt viel mehr Gewinn als die gleiche ohne Kapitalisierung. Es ist wichtig, seine Periodizität zu berücksichtigen: Wenn es jeden Monat auftritt, ist es viel rentabler als der Fall, in dem "Zinseszins" einmal alle sechs Monate berechnet wird.

Und jetzt kommen wir zum Thema "Krank" - Kredite.

Effektivzinsfunktionen

EPS muss im Darlehensvertrag vorgeschrieben sein - dies wird von der russischen Zentralbank vorgeschrieben. Aber viele sehen sich mit der Tatsache konfrontiert, dass ihre tatsächlichen Kosten viel höher sind und dieser Wert! Dies ist darauf zurückzuführen, dass die Bank den Gewinn je Aktie nach der von der Zentralbank der Russischen Föderation vorgeschlagenen Formel berechnet, die eine Reihe von Nachteilen aufweist - Versicherungsprämien und einige Ihrer sonstigen Verluste werden nicht berücksichtigt.

Wir warnen Sie, dass der effektive Zinssatz ein Wert ist, der auch für ein idealistisches Modell einer Bank, die keine Versicherungspakete und Provisionen anbietet, immer über dem Nominalwert liegt. Der Grund dafür ist, dass es sowohl bei Einlagen als auch bei Zins- und Renteneinlagen „Zinseszinszahlungen“ gibt: Ein Teil wird für die Tilgung der Schulden und der andere für die Verzinsung der Schulden verwendet. Das heißt, für jeden Monat fallen Zinsen nicht nur auf den Betrag an, den Sie bei der Bank geliehen haben, sondern auch auf den Betrag an Zinsen, den Sie noch nicht gezahlt haben.

Effektivzinsberechnung

Der sicherste Weg, um Ihre Kreditrückzahlungskosten so genau wie möglich darzustellen, besteht darin, den effektiven Zinssatz mithilfe der vorgefertigten Formel selbst zu bestimmen. Zunächst müssen Sie klären, mit welchem Zeitraum die Zinsen für Ihr Darlehen aufgelaufen sind - monatlich, vierteljährlich, jährlich usw. Nun, natürlich müssen Sie den nominalen Darlehenssatz kennen.

Verwenden Sie als Nächstes die folgende Formel:

E = (1 + N / P)P - 1, wobei

- E ist der effektive Zinssatz:

- N - Nominalsatz;

- P - die Anzahl der Zinsberechnungsperioden für ein Jahr.

Wenn kontinuierlich Zinsen anfallen, funktioniert eine andere Formel:

E = eN - 1, wobei

- E - effektiver Zinssatz;

- N - Nominalsatz;

- e ist eine konstante Zahl von 2.718.

Leider sehen die obigen Formeln nicht die Einbeziehung von Kosten in das Ergebnis vor, die Ihnen im Zusammenhang mit dem Kauf von Versicherungsprodukten und der Ausstellung von Zertifikaten definitiv entstehen.

Der zweite Weg zur Berechnung des EPS

Eine andere Formel, mit der Sie den Effektivzinssatz berechnen können, lautet wie folgt:

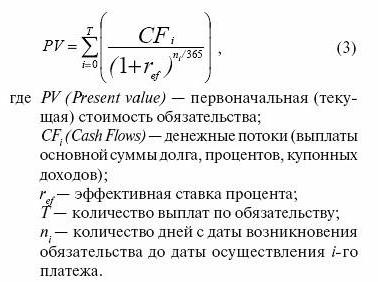

0 = (geometrischer Verlauf) PV / (1 + EPS)(Dn - D1) / 365 , wo:

- PV - die Größe der letzten Zahlung;

- EPS - Effektivzins;

- Dn - Datum der letzten Darlehenszahlung;

- D1 - Datum der ersten Darlehenszahlung.

Die Berechnungen werden durch die Tatsache kompliziert, dass Sie diese Gleichung lösen müssen, um das EPS zu finden.

Eine andere Version der Formel:

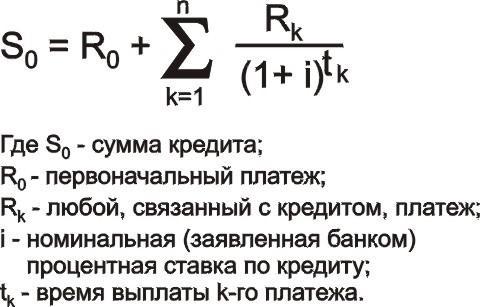

K = P1 + ((geometrischer Verlauf) Pn / (1 + EPS)Inn , wo:

- K - Darlehensbetrag;

- P1 - erste Auszahlung des Darlehens (alle Provisionen, Versicherungszahlungen müssen berücksichtigt werden);

- Pn - die letzte Darlehenszahlung (es ist auch notwendig, nicht nur den Rückzahlungsbetrag des Schuldkörpers und die Zinsen darauf, sondern auch alle Nebenzahlungen zu berücksichtigen);

- EPS - Effektivzins;

- Inn - Zeitpunkt der letzten Zahlung.

- n - Zahlungsmonat auf dem Konto (12., 15., 36. usw.)

Alternative Zählmethoden

Die Effektivzinsformel ist nicht die einzige Möglichkeit, Ihre tatsächlichen Ausgaben anzuzeigen:

1. Verwenden Sie Online-Rechner, die über die im Internet angebotenen Rechner hinausgehen, von einfachen bis zu sehr detaillierten, wobei alle Zahlungen berücksichtigt werden.

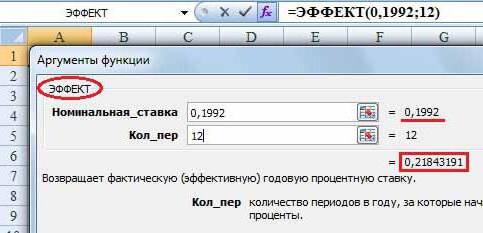

2. Beziehen Sie sich auf das Exel-Programm:

- Die Funktion EFFECT () hilft Ihnen bei der Berechnung mit der ersten Formel.

- SERIESSUM ist nützlich für Berechnungen mit der zweiten Formel.

Somit kann festgestellt werden, dass wir (im Übrigen ein Kreditspezialist), selbst wenn wir den Nominalwert, die Höhe aller Provisionen und die Kosten von Versicherungsprodukten kennen, nur den ungefähren Wert des EPS berechnen können. Unabhängige Abwicklungen werden durch "komplexe" Zinsen, Annuitätenzahlungen und Zinsbelastungen im Falle einer verspäteten Zahlung erschwert, die nicht im Voraus vorhergesagt werden können.