Die Überprüfung der Berechnungen muss unbedingt von allen Unternehmen durchgeführt werden, dies ist für die Erstellung eines Buchführungsberichts erforderlich, ebenso kann als zusätzliche Information eine Bestandsaufnahme der Abrechnungen mit Schuldnern und Gläubigern für Dritte erforderlich sein. Der Inventarisierungsprozess ist nicht streng geregelt, sollte jedoch sorgfältig durchgeführt werden und alle internen und externen Verpflichtungen aufzeigen.

Allgemeine Regeln für die Bestandsaufnahme von Abrechnungen

Eine Bestandsaufnahme von Forderungen und Verbindlichkeiten oder eine Bestandsaufnahme von Abrechnungen, die im Prinzip dasselbe ist, erfolgt praktisch nach denselben Regeln wie die Bestandsaufnahme des Lagers, jedoch mit bestimmten Merkmalen. Bei der Bestandsaufnahme von Abrechnungen wird eine Sonderkommission gebildet, ein Auftrag erteilt und alle Abläufe streng kontrolliert. Die Reihenfolge dieses Vorgangs ist in den Rechnungslegungsgrundsätzen des Instituts festgelegt. Aus den Ergebnissen des Bestandsverzeichnisses der Vergleiche mit Schuldnern und Gläubigern wird ein Gesetz gebildet. Dies spiegelt sich in der Rechnungslegung wider. Dabei müssen Sie folgende Berechnungen überprüfen:

- mit Gegenparteien;

- mit Mitarbeitern (Prämien, Vorschüsse, Prämien, Gehälter und Entschädigungen);

- mit rechenschaftspflichtigen Bürgern;

- sonstige Zahlungen an Arbeitnehmer (aus der finanziellen Haftung für Zahlungsrückstände bei Ausgabe eines Darlehens);

- Bestandsaufnahme der Vergleiche mit anderen Schuldnern und Gläubigern (z. B. aufgrund von Leasingverträgen oder Anforderungen);

- interne Unternehmensabwicklungen (zum Beispiel zwischen verschiedenen Handelspunkten);

- mit Bankinstituten für Kredite und Darlehen;

- mit Haushaltsmitteln und Sondermitteln (Versicherungen, Steuern und Gebühren).

Die Hauptmerkmale des Inventars der Berechnungen aus derselben Lagerprüfung sind, dass Personen mit materieller Haftung nicht in die Provision eintreten können. Die Überprüfung der Berechnungen basiert auf den Ergebnissen der Arbeiten zur Erstellung von Jahresberichten. Um die Aufgabe zu vereinfachen, kann häufiger eine Bestandsaufnahme durchgeführt werden, um den Stand der Dinge genauer darzustellen. Die Ergebnisse der Prüfung werden in der Buchhaltung und im Berichtswesen für den Zeitraum angezeigt, in dem sie abgeschlossen sind.

Eine Bestandsaufnahme der Abfindungen mit Schuldnern und Gläubigern ist vor allem für die Geschäftsführung erforderlich, um den tatsächlichen Sachverhalt zu erfassen. Tatsächlich liefern die Ergebnisse einer solchen Überprüfung genaue Informationen darüber, wo und an welcher Stelle sich das Geld befindet. Die korrekte Verwendung eines Automatisierungsprogramms hilft, häufige Überprüfungen zu vermeiden. Durch den regelmäßigen Einstieg in das Informationsprogramm zu allen Finanztransaktionen können Sie die erforderlichen Formulare einfach im Bericht sammeln. So erhalten Sie alle notwendigen Informationen, um Entscheidungen ohne zusätzliche Überprüfungskosten treffen zu können.

Das Verfahren für die Bestandsaufnahme von Vergleichen mit Schuldnern und Gläubigern

Im Rahmen des Forderungsmanagements wird eine Bestandsaufnahme von Ausgleichszahlungen mit Schuldnern durchgeführt und Daten für deren Analyse zur Verfügung gestellt. Ein Kreditorenbestand ist daher ein Element der Kreditorenverwaltung und eine Informationsquelle für die Analyse der Kreditoren. Das Verfahren zur Bestandsaufnahme von Schulden macht Folgendes verständlich:

- den Betrag, der dringend angefordert werden muss (im Bestand der Abrechnungen mit Kunden);

- Betrag für Eilzahlung (im Zusammenhang mit der Überprüfung von Abrechnungen mit Bankinstituten und Lieferanten).

Bei der Inventarisierung von Abrechnungen mit Herstellern und Verbrauchern ist es zunächst erforderlich, nicht in Rechnung gestellte Lieferungen (die bereits eingegangenen, aber noch nicht bezahlten Produkte) und bezahlten, aber noch nicht gelieferten (das Gegenteil ist der Fall - die Waren wurden bezahlt, aber noch nicht erhalten) zu analysieren. Die Inventarkommission untersucht die Versöhnungshandlungen von Siedlungen.

Arten von Schulden

Eine Bestandsaufnahme der Vergleiche mit Schuldnern und Gläubigern zeigt, ob Sie ausstehende Schulden haben, die mit Sanktionen geahndet werden. Darüber hinaus sollten Sie sicherstellen, dass diese Forderung korrekt erfasst wird, da sie von verschiedenen Typen sein kann:

- kurzfristig (Verspätung weniger als 1 Jahr);

- langfristig (Nichtzahlung länger als 12 Monate);

- überfällig (separat erfasst).

Bei der Überprüfung von Abrechnungen mit Bankinstituten werden zunächst die Kreditverträge überprüft. Unter anderem werden bei der Bestandsaufnahme von Abrechnungen mit Gläubigern und Schuldnern folgende Verträge überprüft (falls vorhanden):

- Miete;

- Provisionen;

- Abtretung von Forderungsrechten (Abtretung);

- Besorgungen.

Termine und Aufgaben

Eine Bestandsaufnahme der Vergleiche mit Schuldnern und Gläubigern wird in mehreren Fällen durchgeführt:

- vor der Erstellung von Jahresberichten;

- im Prozess des Wechsels von finanziell verantwortlichen Personen (z. B. Hauptbuchhalter);

- im Notfall (Naturkatastrophe, Feuer usw.);

- bei Liquidation oder Umstrukturierung eines Unternehmens.

Zusätzlich zum obligatorischen Inventar der Abrechnungen hat die Organisation das Recht, die Forderungen und Verbindlichkeiten in Begriffen zu beschreiben, die für die Buchhaltungserfordernisse des Managements und so weiter am relevantesten sind. Wenn zum Beispiel die Unternehmensregeln die vierteljährliche Erstellung und Übermittlung von Berichten an die Gründer vorsehen, ist es sinnvoll, die Abrechnungen am letzten Tag jeder Berichtsphase zu überprüfen. Das Inventarsystem sollte in diesem Fall in den Buchhaltungsunterlagen der Organisation angegeben werden.

Die geplante und freiwillige Überprüfung von Siedlungen hat folgende Aufgaben:

- die Feststellung der in den Konten der Rechnungslegung ausgewiesenen Schuldenbeträge, die durch Belege bestätigt werden;

- Prüfung der Verbindlichkeiten und Forderungen auf mögliche Rückzahlung, dh Berücksichtigung zweifelhafter und uneinbringlicher Forderungen.

Daraus folgt, dass das Berechnungsinventarisierungsverfahren nicht nur die Überprüfung der Buchhaltungsinformationen anhand der Primärdokumentation umfasst, sondern auch eine weitere Untersuchung der Ergebnisse.

Wer ist Mitglied der Kommission?

Um ein Inventar zu erstellen und ein Inventar der Abrechnungen mit verschiedenen Schuldnern und Gläubigern zu führen, wird eine spezielle, langfristige Kommission gebildet, die zwei Arten von Provisionen haben kann:

- Kommission organisiert nach dem Auftreten bestimmter Bedingungen;

- Inventar-Team vom Manager des Unternehmens ernannt.

Folgende Spezialisten können in die Provision aufgenommen werden:

- autorisierte Verwaltungsabteilung (AHO);

- Spezialist für Buchhaltung;

- andere Angestellte (Ingenieur, Anwalt, Finanzier usw.).

Ausnahmen bilden nur Mitarbeiter des internen Fachwissens des Unternehmens sowie Vertreter der Prüfungsorganisation.

Die leitende Person des Unternehmens ist nicht in der Provision enthalten, aber seine Anwesenheit ist eine unabdingbare Voraussetzung.

Ziele der Kommission

Die Hauptaufgaben des Überprüfungsteams lauten wie folgt:

- Darstellung des Standes des Vergleichs mit Schuldnern und Gläubigern;

- Überprüfung der korrekten Preisspanne;

- Bildung eines Gesetzes über die Ergebnisse der Prüfung.

Eine Bestandsaufnahme der Vergleiche mit Schuldnern und Gläubigern ist erforderlich, um die Vergleiche mit Herstellern, Auftragnehmern, Verbrauchern und Kunden einzuhalten.

Berichterstattung

2013 wurde das Bundesgesetz Nr. 402 verabschiedet.Teil 4, Artikel 9, spricht von der eigenständigen Entwicklung der Form der primären Rechnungslegungsdokumentation durch Unternehmen, zu der auch die Dokumentation zur Bestandsaufnahme von Abrechnungen gehört. Die festgelegten Formulare, wie oben erwähnt, müssen in den Rechnungslegungsgrundsätzen der Gesellschaft wiedergegeben und vom Generaldirektor beglaubigt werden. Die meisten Institutionen haben kein Fahrrad erfunden und die folgenden Arten von Dokumenten als Grundlage genommen:

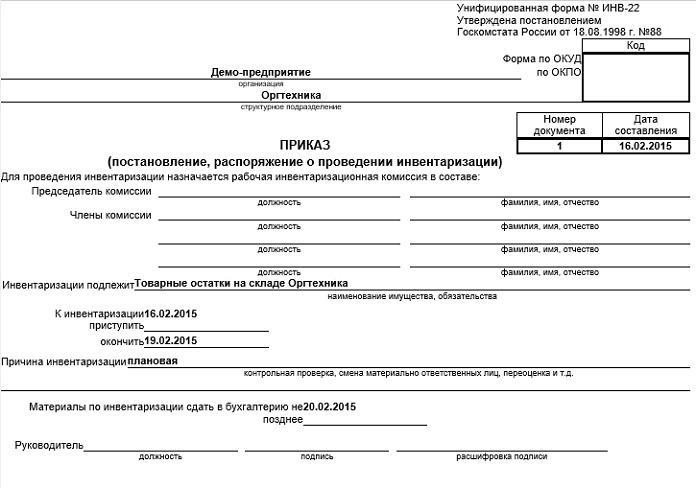

- einen Auftrag zur Durchführung einer Bestandsaufnahme von Abrechnungen mit Schuldnern und Gläubigern (ein Beispiel ist nachstehend aufgeführt) nach dem Typ INV-22;

- ein Akt der Überprüfung von Abrechnungen mit Verbrauchern, Herstellern und anderen Schuldnern und Gläubigern mit einer Investition in Form eines Zertifikats (INV-17-Formular).

Optional

Da eine Bestandsaufnahme der Vergleiche mit Schuldnern und Gläubigern ebenfalls durchgeführt wird, um zweifelhafte und schlechte Verpflichtungen zu ermitteln, ist es sinnvoll, dem Anhang des Gesetzes zusätzliche Informationen hinzuzufügen.

1. Um zweifelhafte Verpflichtungen zu begründen:

- Zahlungsverzug in Tagen;

- Verfügbarkeit von Sicherheiten.

Die Zeile „Wofür Schulden?“ Kennzeichnet: Schuldenverpflichtungen sind mit dem Verkauf von Waren, Dienstleistungen und Arbeiten verbunden oder nicht, da dieses Kriterium die wichtigste Voraussetzung für die Einstufung von Schulden als zweifelhaft ist.

2. Für die Offenlegung von Forderungsausfällen:

- Beginn der Verjährungsfrist (in den meisten Fällen fällt dieser Zeitpunkt nicht mit der Verjährungsfrist zusammen, die sich aus den Bestimmungen des Vertrages ergibt);

- Angaben zur Unterbrechung der Verjährungsfrist (Anzahl und Grundlage);

- Angaben zum Ablauf der Verjährungsfrist (einschließlich Unterbrechung);

- die Gründe, warum die Schulden als hoffnungslos anerkannt werden.

Anhand der obigen Informationen können Sie leicht die Höhe der zweifelhaften Forderungen berechnen, um Rückstellungen für zweifelhafte Forderungen zu bilden und die Höhe der uneinbringlichen Forderungen für eine spätere Abschreibung zu ermitteln. Darüber hinaus werden die Ergebnisse der Überprüfung von Berechnungen für die Unternehmensführung von großem Nutzen sein.

Das Verfahren zur Ausbuchung von Forderungen

Verbindlichkeiten gegenüber Schuldnern werden in mehreren Schritten abgeschrieben:

- Jeder Schuldbetrag wird separat unter Verwendung des Kontrahenten oder der Vereinbarung abgeschrieben.

- Die entsprechende Dokumentation wird erstellt.

- Die Gesamtwerte des Inventars werden in die Datenbank eingegeben.

- Es wird ein Auftrag erteilt, der die Höhe der abzuschreibenden Schulden angibt.

- Die Dokumentation wird vom Manager gebilligt.

Kreditorenbuchhaltung

Der Stilllegungsprozess umfasst auch mehrere Schritte:

- Vorbereitung der Dokumentation zur Bestätigung der Verspätung.

- Der zu zahlende Betrag wird vereinbart.

- Der Frachtbrief wird überprüft.

- Überprüfung des Abschlusszertifikats.

- Der Papierkram wird erstellt, um die Schulden zu überprüfen.

- Es wird ein Verzeichnis der Vergleiche mit Schuldnern und Gläubigern erstellt.

- Die Dokumente werden vom Generaldirektor beglaubigt.

Fazit

Eine Bestandsaufnahme der Abrechnungen erfordert eine detaillierte Analyse der Finanztransaktionen mit jedem Kontrahenten auf der Grundlage einer einzelnen Vereinbarung oder eines anderen Dokuments. Zu diesem Zweck stimmt die Finanzabteilung die Salden auf bestimmten Konten ab. Eine objektive Beurteilung der Verbindlichkeiten und Forderungen hilft, die Berechnungen mit dem Budget und der Gegenpartei zu überprüfen.

Wir dürfen nicht vergessen, dass die erzielten Ergebnisse ordnungsgemäß in den Rechnungslegungsunterlagen des Unternehmens widergespiegelt werden sollten.