Eigentum - das ist das Hauptmittel, Eigentum des Unternehmens. Nach geltendem Recht handelt es sich bei einem solchen Vermögenswert um eine Steuerbemessungsgrundlage. Lesen Sie weiter, wie die Grundsteuer anfällt, und welche Buchungen für diesen Vorgang verwendet werden.

Basis

Die Steuerbemessungsgrundlage für Organisationen ist Eigentum, das als „Anlagevermögen“ aufgeführt ist. Zu diesem Zweck werden in der Bilanz die Konten 01 und 03 verwendet. Der Steuerbetrag wird mit dem Restwert des Objekts berechnet. Es ist definiert als die Differenz zwischen den Abschreibungen der Konten „01 (03)“ und „02 (10)“. Der Algorithmus zur Berechnung und Buchung der Grundsteuer ist für verschiedene Objektgruppen unterschiedlich. Daher sollte das Betriebssystem in verschiedenen Unterkonten berücksichtigt werden.

Asset-Gruppen

Es gibt 4 Gruppen von Eigentum:

- Immobilien zum Restwert erfasst;

- Vermögenswerte, die zum Katasterwert besteuert werden;

- bewegliches Vermögen eingetragen bis 01.01.13;

- bewegliches Eigentum, eingetragen nach dem 01.01.13;

Die Besteuerung in der BU ist nicht durch Gesetze geregelt. Der Prozess hängt von den Rechnungslegungsgrundsätzen des Unternehmens ab, die dokumentiert sind.

Steuerrückstellung: Buchungen

Der Steuerbetrag kann auf jedes Aufwandskonto angerechnet werden: Anlagevermögen, allgemeine Geschäftskosten, Verkaufskosten usw. Wie oft fällt er an? Organisation Grundsteuer? Die Buchung für diesen Vorgang umfasst Konto 91-2. Es ist viel einfacher, die Richtigkeit der Berechnungen zu überprüfen und einen Fehler zu identifizieren, wenn Beträge auf dieses Konto abgebucht werden. Betrachten Sie die Hauptbuchhaltungseinträge:

- Rückstellung für Grundsteuer - DT91-2 KT68;

- Überweisung des einbehaltenen Betrags an das Budget - DT68 KT51.

Die Abschreibung erfolgt vierteljährlich und jährlich. Wird ein Fehler festgestellt, wird der Steuerbetrag über das Einkommensteuerkonto angepasst. Wenn der Inkassobetrag überbewertet ist, verringert sich der Aufwand: DT68 KT91. Wird die Gebühr gesenkt, so werden zusammen mit der zusätzlichen Steuer (99 T 68 T) Strafberechnung.

Kraftfahrzeuge

Bis 2013 wurde bewegliches Vermögen nach allgemeinen Regeln besteuert. Nach Gesetzesänderungen wurden alle beweglichen Gegenstände, die bis 2013 angemeldet waren, von der Besteuerung ausgeschlossen. Wenn das Objekt kurz vor diesem Datum registriert wurde, kann der Buchhalter unter Verwendung der korrekten Einträge das Datum der Registrierung des Objekts verschieben und die Basis rechtlich reduzieren.

Zunächst müssen Sie die Fahrzeugabrechnung je nach Kaufdatum in zwei Unterkonten aufteilen. Sie spiegelt sich in den Objektkarten wider und fällt meist mit dem im Abnahmeprotokoll angegebenen Tag zusammen. Wenn das Objekt installiert werden muss, wird das Datum seiner Registrierung um den für die Installation erforderlichen Zeitraum verschoben. Die Transaktionen zur Berechnung der Grundsteuer ändern sich nicht gleichzeitig, aber die Reihenfolge der Annahme des Objekts für die Buchhaltung in der Buchhaltung sieht anders aus:

- DT08 KT07 - Das Objekt wurde zur Installation übergeben.

- DT01KT08 - Das Objekt ist als Betriebssystem registriert.

Damit es in Zukunft keine Fragen der Kontrollstellen mehr gibt, ist es erforderlich, diese Buchungen durch eine Anordnung zur Übertragung des Eigentums an die Anlage zu ergänzen.

Gesetzliche Regelung

In den aufsichtsrechtlichen Unterlagen wurde das Verfahren zur Berechnung und Erklärung des Steuerbetrags festgelegt. Die Rechnungslegungsregeln werden von jeder Organisation einzeln festgelegt und sind in den Steuerrichtlinien festgelegt. Gezahlte Steuerbeträge werden als Aufwand erfasst. Grundsteuerbuchungen sind organisationsabhängig.

Ausgabenposten

Die Höhe der Gebühr sollte in den Kosten der hergestellten Produkte enthalten sein.Die Organisation wählt selbst einen bestimmten Ausgabenposten aus. Das kann sein:

Implementierungskosten;

- 91-2 - sonstige Aufwendungen;

- 20 (23) - die Haupt- (Hilfs-) Produktion;

- 25 (26) - Gemeinkosten.

Die Verwendung von Immobilien im Produktionsprozess dient als Grundlage für die Auswahl von Konten zweiter Klasse für die Kostenrechnung. Handelsorganisationen verwenden Konto 44, Dienstleister - 91-2. Die letzte Option ist einfach. Mit diesem Konto können Sie in Zukunft problemlos Anpassungen vornehmen.

Geldstrafen

Für die unkorrekte Berücksichtigung der Höhe der aufgelaufenen Steuern kann eine Geldstrafe verhängt werden. Das Bundessteueramt prüft die Richtigkeit der Wartung des Steuergerätes und des Steuergerätes. Falsche oder unzeitige Buchungen der Grundsteuer sind Gründe für die Berechnung einer Geldbuße. Im ersten Fall ist eine Verwaltungsstrafe in Höhe von 10 000 Rubel für eine wiederholte Straftat vorgesehen - 30 000 Rubel. Wenn aufgrund eines Fehlers die Steuerbemessungsgrundlage herabgesetzt wurde, erhöht sich die Höhe der Geldbuße auf 40 Tausend Rubel. Ähnliche Beträge sind vorzulegen, wenn die Referenzordnung verletzt wird.

BASIC

Bei der Berechnung der Steuer ist der in der Erklärung angegebene Betrag in den allgemeinen Kosten enthalten. Wendet ein Unternehmen die Abgrenzungsmethode an, werden die Aufwendungen am letzten Tag des Quartals (Jahres) erfasst. Bei Verwendung der Cash-Methode werden die Aufwendungen nach Steuern berücksichtigt.

Beispiel

Das Unternehmen arbeitet bei OSNO. Gewinnsteuer periodengerecht berechnet. Zum Jahresende belief sich die Steuerbemessungsgrundlage auf 190 Tausend Rubel. Die Rate beträgt 2,2%. Steuerbetrag: 190 * 0,022 = 4,18 Tausend Rubel.

Für das Jahr hat das Unternehmen Steuervorauszahlungen in Höhe von:

- Für das I-Viertel. - 1010 Rubel .;

- für das zweite Quartal - 810 Rubel .;

- für das dritte Quartal. - 870 reiben.

Für 4 Quadratmeter. es ist nötig aufzulisten: 4180 - 1010 - 810 - 870 = 1490 Rubel.

Betrachten Sie die Transaktionen für die Berechnung der Grundsteuer in 1s 8.2:

- ДТ91-2 КТ68 - 1490 - die Steuer für 2014 wurde berechnet (31.12.15).

- DT68 KT51 - 1490 - Die Steuer für 2014 wurde bezahlt (26.03.16).

Die Höhe der Gebühr ist in den sonstigen Aufwendungen enthalten. Diese Bedingung ist in Art. 264 der Abgabenordnung der Russischen Föderation. Wenn das Unternehmen die Steuer an seine Gegenpartei erstattet und sie dann als Aufwand abschreibt, gibt es keinen Grund. Wenn die Erstattung jedoch in den Vertragsbedingungen festgelegt ist, können diese Aufwendungen den nicht betrieblichen Aufwendungen zugerechnet werden (Artikel 265 der Abgabenordnung der Russischen Föderation). In diesem Fall müssen sie zwar ihre Rechte vor Gericht verteidigen. Konfliktsituationen können vermieden werden, indem die Höhe der Entschädigung in einer gesonderten Zahlung festgelegt wird, beispielsweise durch Erbringung von Dienstleistungen.

STS

Organisationen, die sich im „vereinfachten System“ befinden, zahlen keine Steuern. Eine Ausnahme bilden Unternehmen mit bilanziellem Vermögen, für die die Bemessungsgrundlage zum Katasterwert berechnet wird. Die Zahlung erfolgt auf einer gemeinsamen Basis.

Wenn das Unternehmen das System "STS-Einkommen" verwendet, wird die Bemessungsgrundlage durch die Grundsteuer nicht gemindert. Wenn das Schema "STS-Einnahmen - Ausgaben" verwendet wird, ist der Steuerbetrag in den Ausgaben in der Periode enthalten, in der die Mittel in den Haushalt übertragen wurden.

UTII

Unternehmen mit Sitz in UTII zahlen keine Grundsteuer. Eine Ausnahme bilden Organisationen mit bilanziellem Vermögen, für die die Bemessungsgrundlage zum Katasterwert berechnet wird. Die Zahlung erfolgt auf einer gemeinsamen Basis. Der Betrag der Steuerbemessungsgrundlage für die Berechnung von UTII verringert sich nicht.

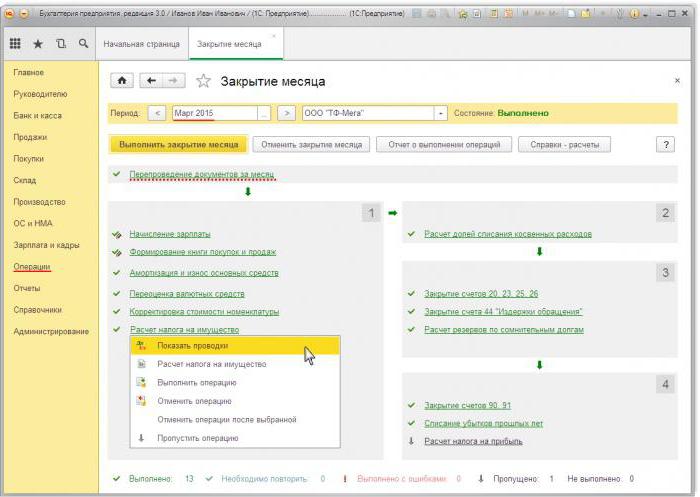

Grundsteuerbuchungen in 1s 8.3

Um den Steuerbetrag in 1C zu berechnen, müssen Sie eine OS-Karte ausfüllen. Dazu müssen Sie zunächst das Objekt mit dem Beleg „Wareneingang“ mit der Vorgangsart „Equipment“ aktivieren. Das Dokument sollte die Anzahl der Objekte und den ursprünglichen Betrag anzeigen. Infolge des Belegs werden die folgenden Transaktionen gebildet: DT08 KT01 und DT19 KT60. Als nächstes müssen Sie einen Beleg „Abnahme des Betriebssystems für das Rechnungswesen“ erstellen und buchen. Dieses Dokument schließt den Prozess der Bildung der Anschaffungskosten ab und nimmt sie in Betrieb. Der gebildete Buchwert kann im Bericht „SAL auf dem Konto“ 08 eingesehen werden.

Die Steuererklärung befindet sich im Abschnitt "Geregelte Berichterstattung".Um Daten automatisch zu generieren, müssen Sie ein bestimmtes Berichtsformular auswählen und auf die Schaltfläche "Ausfüllen" klicken. Das Programm zeigt die durchschnittlichen Kosten für das Jahr an und führt dann die Rückstellung durch. Der endgültige Betrag wird in Abschnitt 1 ausgewiesen. Wenn die Berechnung zum Katasterwert erfolgt, wird das endgültige Ergebnis in Abschnitt 3 ausgewiesen.