Rentabilität ist das Hauptziel aller Handelsunternehmen. Ohne sie kann ein Unternehmen nicht langfristig überleben. Daher ist die Rentabilität bei der Messung der Finanzströme, der Rentabilität und der Prognose zukünftiger Gewinne ein sehr wichtiger Indikator.

Was ist Rentabilität?

Rentabilität ist eine solche Verwendung von Mitteln, bei der die Organisation nicht nur ihre Kosten mit Einnahmen deckt, sondern auch Gewinne erzielt. Gewinn und Rentabilität eines Unternehmers bemessen sich an Einnahmen und Ausgaben. Zum Beispiel, wenn Getreide und Vieh angebaut und verkauft werden, dann erhält der Besitzer (zum Beispiel ein Bauer) Einkommen. Es ist wichtig zu verstehen, dass Geld aus Aktivitäten in das Geschäft fließt, während das Ausleihen kein Einkommen schafft. Hierbei handelt es sich lediglich um ein Bargeschäft zwischen einem Geschäftsmann und einem Gläubiger, mit dessen Hilfe der erste von dem zweiten Geld für den Geschäftsbetrieb oder den Erwerb von Vermögenswerten erhält.

Kosten - Dies sind die Kosten der im Unternehmen verwendeten (oder verbrauchten) Ressourcen. Beispielsweise sind Maissamen eine landwirtschaftliche Ressource, da sie in den Produktionsprozess einbezogen werden. Ausgaben sind Mittel, die zum Beispiel für den Kauf eines neuen Fahrzeugs ausgegeben werden, wenn das Auto, Nutzungsdauer die - mehr als ein Jahr, wurde in weniger als einem Jahr deaktiviert. Die Rückzahlung eines Kredits (und der Erhalt des Kredits, wie oben erwähnt) zählt jedoch nicht als Aufwand, da es sich lediglich um einen Geldtransfer zwischen einem Unternehmen und einem Kreditgeber handelt.

Gewinn und Verlust

Um herauszufinden, was Rentabilität ist, müssen Sie die Konzepte von Gewinn und Verlust verstehen. Dies ist im Wesentlichen eine Liste der Einnahmen und Ausgaben über einen bestimmten Zeitraum (normalerweise ein Jahr) für das gesamte Unternehmen. Die Informationen zu den Finanzströmen umfassen eine einfache Analyse der Gewinne und Verluste.

Die Gewinn- und Verlustrechnung wird traditionell verwendet, um die Rentabilität der Preise und des gesamten Geschäfts für die vergangene Periode zu bewerten. Dennoch enthalten die Daten zu Erträgen und Aufwendungen Informationen, auf deren Grundlage Prognosen zur Rentabilität des Falls für die kommende Berichtsperiode erstellt werden können. Das heißt, ein Budget kann so geplant werden, dass die Rentabilität für ein bestimmtes Projekt oder einen Teil eines Geschäfts projiziert wird.

Warum Rentabilität berechnen?

Wenn Sie einen Gewinnindikator für die vergangene Periode berechnen oder versuchen, die Rentabilität für die kommende Periode vorherzusagen, ist die Messung der Rentabilität die wichtigste Komponente des Erfolgs. Ein Geschäft, das nicht rentabel ist, kann nicht überleben. Ein profitables Geschäft ermöglicht es Ihnen, Ihre Eigentümer auf Kosten einer hohen Rendite für ihre Investition zu belohnen.

Die Steigerung der Profitabilität ist eine der wichtigsten Aufgaben von Geschäftsführern. Manager sind ständig auf der Suche nach Möglichkeiten, ihr Geschäft zu verändern und die Rentabilität zu steigern. Dazu müssen sie zunächst nicht nur die Rentabilität kennenlernen, sondern auch mögliche Veränderungen des Einkommensniveaus berücksichtigen. Diese potenziellen Änderungen können in Bezug auf Gewinn oder Verlust oder Teilbudget analysiert werden. Mithilfe der partiellen Budgetplanung können Sie die Auswirkungen kleiner und schrittweiser Änderungen im Unternehmen auf den Gewinn und die Rentabilität bewerten, bevor sie umgesetzt werden.

Eine Vielzahl von Rentabilitäten kann verwendet werden, um die finanzielle Situation des Unternehmens zu beurteilen. Diese auf der Grundlage von Einnahmen und Ausgaben erstellten Beziehungen können mit Branchenindikatoren verglichen werden.Darüber hinaus ist es mit ihrer Hilfe ziemlich realistisch, die Situation während des Jahres zu überwachen, um aufkommende Probleme zu identifizieren.

Bargeld (Bargeld) Abrechnungsmethode

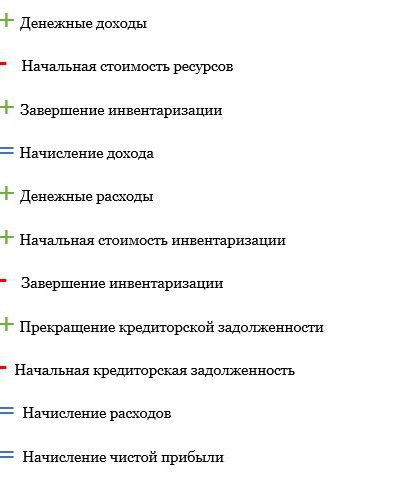

Traditionsgemäß wenden Unternehmer die sogenannte monetäre Rechnungslegungsmethode an, bei der Einnahmen und Ausgaben in der Gewinn- und Verlustrechnung erfasst werden, wenn Waren verkauft und Dienstleistungen bezahlt werden. Mit dieser Methode, die von den meisten Geschäftsleuten verwendet wird, können Sie die Kosten einer Ressource berechnen, die nicht bereits im Rahmen einer unternehmerischen Tätigkeit verwendet wurde, sondern die gerade gekauft wurde, dh den Nominalpreis. Dies wird verwendet, um die Steuerverbindlichkeiten Jahr für Jahr zu verwalten. Dennoch berücksichtigen viele Geschäftssysteme Ressourcen nur dann als Aufwand, wenn sie tatsächlich in Geschäftsaktivitäten involviert sind. In diesem Fall wird die Rentabilität wie folgt berechnet:

Kassenbuchhaltung

Der Jahresüberschuss kann bei Verwendung der Cash-Basis der Rechnungslegung auf Kosten des nicht erwarteten Gewinns verzerrt werden. Zum Beispiel der Verkauf von zwei Vollkulturen in einer Saison. Wenn wir die im letzten Jahr gekaufte Ressource verkaufen, erhalten wir aufgrund ihrer Abschreibung weniger Geld.

Abgrenzungsmethode

Um ein genaueres Bild der Rentabilität zu erhalten, kann eine Abgrenzungsmethode verwendet werden. Mit seiner Hilfe werden die Einnahmen aus der Position berechnet, an der die Produkte hergestellt werden (und nicht, wenn sie verkauft werden), und die Ausgaben werden in den Abrechnungen bei der Verwendung von Ressourcen (und nicht beim Kauf) berücksichtigt. Accrual verwendet das ganze Jahr über die traditionelle Cash-Methode, addiert oder subtrahiert jedoch Bestände an Produkten und Produktionsressourcen, die der Unternehmer zu Beginn und am Ende des Jahres hat. Die Berechnung der Rentabilität nach dieser Methode sieht allgemein wie folgt aus:

Die Rentabilität der Produktion kann entweder als Buchgewinn oder als wirtschaftlicher Gewinn definiert werden. Betrachten Sie jede der Arten.

Buchgewinn (Reingewinn)

Traditionell wurde der Gewinn nach dem sogenannten berechnet Buchgewinn. Zunächst müssen Sie über eine Steuererklärung nachdenken. Es enthält eine Liste Ihrer steuerpflichtigen Einkünfte und abzugsfähigen Ausgaben. Dies sind dieselben Posten, die für die Berechnung des Buchgewinns verwendet werden. Eine Steuererklärung kann Ihnen jedoch kein genaues Bild der Rentabilität vermitteln, beispielsweise aufgrund der raschen Verschlechterung der Ressourcen oder anderer Faktoren. Aus diesem Grund wird die Rentabilität der Organisation häufig anhand des Nettoeinkommens berechnet.

Der Buchhaltungsgewinn ist ein Zwischenbild der Rentabilität Ihres Unternehmens. Sie wird zeigen, dass mehrere Jahre hintereinander (oder wenn das Nettoeinkommen nicht ausreicht, um die Ausgaben zu decken) die Rentabilität des Ganzen gefährden können, wenn ein Jahr mit Verlusten Ihrem Unternehmen nicht dauerhaft schaden kann.

Wirtschaftlicher Gewinn

Neben dem Abzug von Betriebsausgaben sind auch Aufwendungen in der Berechnung abzugsfähig. wirtschaftlicher Gewinn. Opportunitätskosten verbunden mit Geld (Eigenkapital), Arbeits- und Managementfähigkeiten. Dabei wird berücksichtigt, welchen Gewinn Sie erzielen oder verlieren würden, wenn Sie ein anderes Geschäft betreiben, in einem anderen Fachgebiet arbeiten, diese Ressource nutzen und nicht eine andere. Ein alternativer Kostenfaktor ist auch die Kapitalrendite, die der Unternehmer aus dem einen oder anderen Grund nicht anderswo investiert hat. Bei der Berechnung des wirtschaftlichen Gewinns werden diese zusammen mit den sonstigen Aufwendungen ausgewiesen.

Der wirtschaftliche Gewinn sagt einen langfristigen Geschäftsausblick voraus. Wenn Sie konsequent ein höheres Level generieren können persönliches Einkommen Überlegen Sie sich, ob Sie dieses oder jenes Geschäft auch weiterhin betreiben möchten, indem Sie Geld und Arbeit anderswo einsetzen.

Cashflow

Menschen glauben oft fälschlicherweise, dass ein profitables Unternehmen keine Cashflow-Probleme haben wird.Obwohl die Rentabilität der Produktion und die Cashflows eng miteinander verbunden sind, gibt es eine Reihe schwerwiegender Unterschiede. In den Einnahmen- und Ausgabenlisten sind die Bewegungen der Mittel einschließlich ihrer Zu- und Abflüsse angegeben. Gewinn- und Verlustinformationen sprechen auch von Rentabilität, während die Kapitalflussrechnung die Liquidität anzeigt.

Viele Einnahmequellen - das ist der Cashflow. Der Verkauf von Geräten, Produkten usw. ist in der Regel ein Ertrag und bezieht sich auf den Cashflow. Viele Ausgaben kennzeichnen den Abfluss von Geldautomaten. Der Erwerb zusätzlicher Ressourceneinheiten ist beispielsweise ein Aufwand und dementsprechend ein Bestandteil des Mittelabflusses.

Es gibt jedoch viele Kassenbestände, bei denen es sich nicht um Einnahmen und Ausgaben handelt. Zum Beispiel wird der Kauf eines Traktors als Mittelabfluss betrachtet, wenn zum Zeitpunkt des Kaufs in bar gezahlt wird. Wenn Geld mit einem schnellen Darlehen geliehen wird, ist eine Vorauszahlung auch ein Abfluss von Bargeld. Der Traktor ist das wichtigste Gut und hat eine Gültigkeitsdauer von mehr als einem Jahr. Es wird als Aufwand in der Gewinn- und Verlustrechnung erfasst, jedoch aufgrund von Wertminderungen im physischen und technologischen Bereich wertgemindert. Dieses Phänomen wird allgemein als Abschreibung bezeichnet. Der Abschreibungsaufwand wird jährlich ermittelt.

Die Abschreibungen werden für die Zwecke der möglicherweise erhaltenen Einkommensteuer berechnet. Zur genauen Berechnung des Nettogewinns sollte jedoch ein realistischerer Abschreibungsbetrag verwendet werden, um den tatsächlichen Wertverlust im Laufe des Jahres näher zu bringen.

Der Betrag der für das Darlehen gezahlten Zinsen wird zusammen mit den Abschreibungen ebenfalls als Aufwand erfasst, da die Kosten für die Aufnahme von Fremdmitteln für die Darlehensparteien von Interesse sind. Das Darlehen selbst ist jedoch keine Ausgabe, sondern lediglich ein Geldtransfer zwischen dem Schuldner und dem Gläubiger.

Sonstige Abschlüsse

Die Gewinn- und Verlustrechnung ist nur eines von mehreren solcher Dokumente, mit denen die finanzielle Stabilität eines Unternehmens gemessen werden kann, für das eine Eigenkapitalrendite erzielt wird. Sonstige allgemeine Informationen umfassen eine Bilanz und eine Kapitalflussrechnung.

Sie beziehen sich aufeinander, um ein umfassendes finanzielles Bild des Geschäfts zu erhalten. Der Saldo aus Aktiva und Passiva zeigt die Zahlungsfähigkeit des Unternehmens zu einem bestimmten Zeitpunkt. Sie wird häufig zu Beginn und am Ende des Berichtszeitraums (in der Regel vom 1. Januar bis 31. Dezember) erstellt. Der Betreiber erfasst das Vermögen des Unternehmens und seinen Wert sowie den Wert der Verbindlichkeiten oder finanziellen Forderungen in Bezug auf das Geschäft (d. H. Schulden). Der Betrag, um den die Vermögenswerte die Verbindlichkeiten übersteigen, ist das Nettovermögen des Geschäfts. Man könnte sagen, es spiegelt den Preis eines Unternehmens in Bezug auf den Eigentümer wider.

Cashflow-Informationen sind ein dynamischer Operator, der den Cashflow während des Berichtszeitraums registriert. Der positive (negative) Cashflow steigt (sinkt) in Abhängigkeit vom Betriebskapital des Unternehmens. Letzteres ist definiert als der Betrag an Bargeld, der zur Ausführung der Geschäftstätigkeit verwendet wird. Es wird berechnet als kurzfristiges Vermögen (Bargeld) abzüglich kurzfristiger Verbindlichkeiten (zahlbar in der kommenden Berichtsperiode).

Die Notwendigkeit einer Wirtschaftlichkeitsprognose

Ein vollständiger Jahresabschluss, einschließlich Anfang und Ende der Nettoinformationen über die Beträge, die Gewinn- und Verlustrechnung, die Kapitalflussrechnung, den Bericht über die Bewegung des Kapitalinhabers und die Kennzahlen der Finanztätigkeit, ermöglicht Ihnen eine umfassende Finanzanalyse des Geschäfts und liefert die genauesten und verlässlichsten Daten über seine Rentabilität, einschließlich der Bewertung der Rentabilität von Kapital und Preisen. Es gibt noch einen wichtigen Indikator. Das ist Wirtschaftlichkeit.

Damit Unternehmer die Rentabilität einer Aktivität bewerten können, müssen Sie die Rentabilität ermitteln und dann alle oben erläuterten Finanzindikatoren berücksichtigen, anhand derer Sie Geschäftsdaten überprüfen und nachvollziehen können, mit welchen Ergebnissen Sie rechnen können.