Rentabilitätsindikatoren spiegeln in gewissem Maße die Wirtschaftlichkeit des Unternehmens wider. An ihnen können Sie die Rationalität des Einsatzes von Bargeld, Arbeitskräften, Material und anderen Ressourcen bestimmen. Die Berechnung des Rentabilitätsniveaus ergibt sich aus dem Verhältnis von Einkommen zu Vermögen oder den daraus resultierenden Strömen. Lassen Sie uns diese Kategorie genauer betrachten.

Umsatzrendite

Dieses Verhältnis zeigt den Einkommensanteil für jeden verdienten Rubel. Sie ist in der Regel definiert als das Verhältnis des Periodenüberschusses (nach Steuern) zum Umsatzvolumen, ausgedrückt in bar im selben Zeitraum. Dieser Koeffizient dient als Indikator. Preispolitik Organisation spiegelt seine Fähigkeit zur Kostenkontrolle wider. Produktsortiment und Wettbewerbsstrategien werden als die Hauptkategorien angesehen, die sich auf die Rentabilität auswirken. Die Formel zur Bestimmung lautet wie folgt:

Pn = Chn / V,

wobei Pn der gewünschte Koeffizient ist;

PP - Nettoeinkommen;

Einnahmen.

Die Ermittlung der Wirksamkeit der Umsetzung wird häufig zur Beurteilung der Betriebsleistung eines Unternehmens herangezogen. Zusätzlich zu den oben genannten Möglichkeiten gibt es andere Möglichkeiten, mit denen Sie das Rentabilitätsniveau bestimmen können. Unabhängig von der Methode werden für die Berechnungen jedoch nur Daten zu den Verlusten / Erträgen des Unternehmens verwendet. Z.B:

- RP EBIT - die Höhe des Umsatzes vor Steuern und der Zinsen aus jedem Rubel Umsatz.

- Pn Reingewinn. Bei der Berechnung wird das Einkommen pro Rubel des Verkaufserlöses verwendet.

- RP / RUB (investiert in Produktion und Vermarktung).

Im Rahmen der Jahresabschlussanalyse wird anhand des Rentabilitätsniveaus der Umsetzung die Effektivität von Arbeits- und Preisfindungsprozessen beurteilt.

Akzeptierte Bezeichnungen

Die Vertriebseffizienz wird als Verhältnis des Nettoeinkommens zum Netto (Einkommen) aus allen Arten von Verkäufen berechnet. ROS wird häufig in Formeln verwendet. Die folgenden Definitionen gelten als synonym für dieses Konzept:

- Nettoeinkommensquote.

- Produktrentabilitätsniveau.

- Spezifisches Nettoeinkommen.

- Umsatzrendite.

- Rentabilität der verkauften Waren und so weiter.

Der Koeffizient wird wie folgt bestimmt:

ROS = N1 \ NS x 100%,

wo NI - Nettoeinkommen (Rubel);

NS - Netto (Einnahmen) aus allen Arten von Verkäufen (Rubel).

Termin

Die Rentabilität des Umsatzes spiegelt die Effektivität der Geschäfts- und Geschäftstätigkeit des Unternehmens wider und veranschaulicht das Volumen des Nettoertrags aus dem Rubel des Umsatzes. Mit anderen Worten, der Wert gibt den Betrag an, der nach der Deckung der Kosten für Waren, Steuern und Kreditzinsen verbleibt. Diese Kennzahl spiegelt die Rentabilität des Unternehmens beim Verkauf von Produkten auf dem Markt wider. Sie können damit auch den Anteil der Kosten am Umsatz ermitteln.

Wichtiger Punkt

Es ist zu beachten, dass bei gleichem Umsatz, Gewinn vor Steuern und Kosten für zwei verschiedene Unternehmen die Rentabilität des Umsatzes erhebliche Unterschiede aufweisen kann. Die Differenz wird durch die Höhe der Zinsen auf die Höhe des Nettoeinkommens beeinflusst. Die Rentabilität des Umsatzes wird durch die Leistung im Berichtszeitraum bestimmt. Die Quote spiegelt nicht die geplanten und wahrscheinlichen Auswirkungen langfristiger Investitionen wider. Wenn ein Unternehmen beispielsweise zu neuen vielversprechenden Kategorien von Gütern oder Technologien wechselt, für die erhebliche Mittel erforderlich sind, kann die Umsatzleistung vorübergehend sinken.Hat sich das Unternehmen jedoch für die richtige Strategie entschieden, erhöht sich später die Profitabilität, da sich die anfallenden Kosten in angemessener Zeit amortisieren. Insofern kann die Wertminderung im Berichtszeitraum nicht als unzureichende Effizienz des Unternehmens gewertet werden.

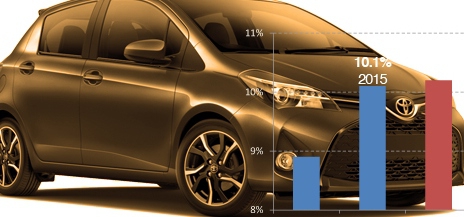

Beispiel

Im Jahr 2014 belief sich der Umsatz aus dem Verkauf des Unternehmens auf 1,12 Millionen US-Dollar, im nächsten Jahr stieg er auf 1,31 Millionen US-Dollar Wie stark hat sich die Rentabilität verändert? Die Formel lautet wie folgt:

Für 2014: ROS = 297/1120 = 0,2652 (26,52%).

Für 2015: ROS = 308/1310 = 0,2351 (23,51%).

Änderungen sind wie folgt definiert:

23,51 - 26,52 = -3,01 %.

So ging die Profitabilität im Jahr 2015 um 3,01% zurück.

Bezeichnungen verschiedener Koeffizienten

Wie oben erwähnt, zeigt das Rentabilitätsniveau eines Unternehmens die Effizienz des Einsatzes von Finanz-, Arbeits-, Material- und anderen Ressourcen. In den meisten Veröffentlichungen wird dieses Konzept als rentabler relativer Koeffizient der Wirtschaftsleistung interpretiert. Das Wort "Profitabilität" kam von den Deutschen. Die betreffende Kategorie dient als numerisches Schlüsselmerkmal. In Wirtschaftskreisen werden folgende Rentabilitätsbezeichnungen verwendet:

- ROFA (Anlagevermögen).

- ROM (Produkte).

- ROL (Mitarbeiter).

- ROS (Verkauf).

- ROA (Vermögenswerte).

- ROIC (permanentes (investiertes) Kapital).

- BEP (Basic Return on Assets).

- ROE (Eigenkapital).

Die folgenden Formeln werden ebenfalls verwendet:

- ROM = PP / Kosten x 100%.

- ROFA = Chp / OS x 100%.

- ROS = Gewinn aus Umsatz / Ertrag x 100%.

- ROA = Op / A x 100%.

- BEP = EBIT / A x 100%.

- ROL = PP / Mitarbeiterzahl x 100%.

- ROE = NW / SK x 100%.

Chp - Reingewinn;

Sk - Eigenkapital;

A - Vermögenswerte;

OS - Anlagevermögen;

Betriebsgewinn.

Die Wirksamkeit des Unternehmens

Die Rentabilität der Produktion spiegelt die Effektivität der Nutzung des Anlagevermögens wider. Dieses Verhältnis ist definiert als das Verhältnis des Einkommens zum Durchschnittswert des Umlaufvermögens und des Anlagevermögens. Die Rentabilität des Unternehmens und der Gewinn, den es erzielt, hängen eng miteinander zusammen. Das Einkommen ist eine spezifische wirtschaftliche Kategorie, die die industriellen und wirtschaftlichen Beziehungen ausdrückt, die sich aus der Bildung und weiteren Verwendung von Produkten ergeben. Im realen Sektor nimmt das Einkommen eine materielle Form an und steht für Bargeld, Leistungen, Mittel und Ressourcen. Wenn ein Unternehmen Gewinne erzielt, wird es als rentabel eingestuft. Die zur Bestimmung des Koeffizienten verwendeten Werte spiegeln die relativen Renditen wider.

Bewertung der finanziellen Stabilität

Es basiert auf der Analyse von absoluten und relativen Werten. Die erste ermöglicht es Ihnen, die Dynamik des Einkommens für bestimmte Zeiträume zu verfolgen. Um zuverlässigere Ergebnisse zu erhalten, werden die Berechnungen unter Berücksichtigung der Inflation durchgeführt. Relative Werte werden in Form von Optionen für das Verhältnis von Einkommen und Kapital, das in den Prozess investiert wurde, dargestellt. In dieser Hinsicht sind sie weniger anfällig für Inflationseffekte.

Es ist anzumerken, dass der absolute Wert des Gewinns es nicht immer ermöglicht, die Rentabilität eines bestimmten Unternehmens richtig einzuschätzen. Dies liegt unter anderem daran, dass sich dies auf die Größe des Unternehmens und die Qualität seiner Arbeit auswirkt. Um ein genaueres Ergebnis zu erhalten, wird daher ein relativer Wert verwendet. In ihrer Qualität liegt insbesondere die Rentabilität. Die Berücksichtigung der Werte ist im Vergleich zu anderen Zeiträumen erforderlich. Auf diese Weise können Sie die richtigen Schlussfolgerungen hinsichtlich der Dynamik der Unternehmensentwicklung ziehen.

Hauptmerkmale

Das Rentabilitätsniveau des Unternehmens spiegelt den Grad an Verlust und Rentabilität wider. Werte kennzeichnen die Ergebnisse der finanziellen Entwicklung und der Arbeitseffizienz. Sie drücken relative Renditen aus, ausgedrückt als Prozentsatz der Investitionen aus verschiedenen Positionen.Die wichtigsten Merkmale des tatsächlichen Umfelds, in dem Einnahmen und Erträge erzielt werden, sind Rentabilitätswerte. Sie werden in einer vergleichenden Analyse des finanziellen Wohlergehens verwendet. Die Hauptelemente, die bei der Bewertung verwendet werden, sind Rentabilität der Produkte Kapital und seine allgemeine Bedeutung. Betrachten wir sie genauer.

Eigenschaften der Elemente

Die Eigenkapitalrendite spiegelt die effiziente Nutzung der von der Gesellschaft gehaltenen Immobilien wider. Die Produktrentabilität wird als Umsatz pro verkaufter Produkteinheit ausgedrückt. Sie kann mit steigendem Produktpreis steigen, sofern der Betriebsaufwand unverändert bleibt oder die Produktionskosten bei gleichbleibendem Verkaufspreis sinken. Der Gesamtwert der Rentabilität wird in Bezug auf den Saldo aus Einnahmen und dem durchschnittlichen Betrag des Anlagevermögens und des normalisierten Betriebsvermögens ausgedrückt.

Diese Kennzahl bestimmt die Rentabilität des Unternehmens. Mit anderen Worten, Gesamtrentabilität Die Kapitalerhöhung entspricht dem Umsatz vor Zinsen, multipliziert mit 100% und dividiert durch das Vermögen. Dieser Wert wird als Schlüssel für die Rentabilitätsanalyse angesehen. Eine genauere Definition des Indikators erfolgt durch Berechnung der Rentabilität. Produktionsvolumen und die Anzahl der Asset-Turns. Das erste Element ist die Abhängigkeit des Bruttoeinkommens von den Ausgaben. Die Höhe des Kapitalumschlags ist das Verhältnis des Gewinns zum Wert des Vermögens.

Einkommen

Unter Marktbedingungen wird der Gewinn als Hauptmerkmal für die Effektivität des Unternehmens angesehen. Dies ist auf die Tatsache zurückzuführen, dass alle Verluste, Aufwendungen und Erträge gebündelt und die im Rahmen des Managements erzielten Ergebnisse zusammengefasst werden. Der Gewinn wird durch die Rentabilität bestimmt, die Effizienz der Unternehmen und ihrer Gruppen wird untersucht. Die Einnahmen sind eine der Hauptquellen für die Stimulierung der sozialen und kommerziellen Entwicklung, der Arbeit, der Steigerung des Volumens von Unternehmenseigentum, des eigenen Vermögens usw. Die Gewinnanalyse wird für das gesamte Unternehmen, seine selbsttragenden Einheiten und Branchen (Beschaffung, Gastronomie, Handel, Transport usw.) durchgeführt. Bei der Bewertung werden die Ausführung des Plans und die Dynamik der Einnahmen untersucht, wobei sich der Einfluss verschiedener Faktoren auf dessen Wert ändert. Darüber hinaus werden Reserven zur Steigerung des Jahresüberschusses identifiziert, recherchiert und umgesetzt.

Einflussfaktoren

Die Einnahmen aus dem Verkauf von Waren hängen von verschiedenen Umständen ab. Unter ihren Änderungen:

- Der durchschnittliche Wert der Vertriebskosten.

- Das Volumen des Produktumsatzes.

- Das durchschnittliche Bruttoeinkommen der Handelsunternehmen.

Der Einfluss von Änderungen des Warenumsatzvolumens wird gemessen, wenn er von den geplanten Indikatoren abweicht. Sie können auch durch Multiplikation der Dynamik mit dem Basisgewinn aus dem Verkauf von Produkten als Prozentsatz des Umsatzes (tatsächlich für die Vorperiode oder nach Plan) bestimmt werden. Der resultierende Wert sollte durch 100 dividiert werden. Die Auswirkung von Änderungen des Durchschnittswerts der Bruttoeinnahmen und Vertriebskosten wird durch Multiplikation des tatsächlichen Warenumsatzes für den Berichtszeitraum mit Abweichungen von den geplanten oder der Dynamik für diese ermittelt.

Das Ergebnis wird durch einhundert geteilt. Gewinnrücklage Darüber hinaus wird es durch Wertänderungen von Erträgen und Verlusten aus sonstigen Verkäufen, nicht betrieblichen Aufwendungen und Verlusten beeinflusst. Ihre Wirkung wird durch direkte Berechnung bestimmt. Der Verkaufsgewinn ergibt sich durch Abzug der gesamten Bruttoeinkommensteuer und anderer Pflichtzahlungen, die auf der Grundlage der realisierten Handelsprämien sowie der Vertriebskosten erhoben werden.

Betriebsfremde Erträge, Aufwendungen und Verluste

Viele der Indikatoren, die sich auf das Finanzergebnis auswirken, sind auf bestimmte Mängel in der Arbeit zurückzuführen. Dies muss bei der Analyse berücksichtigt werden.Die Bewertung der nichtbetrieblichen Erträge, Verluste und Aufwendungen erfolgt auf der Grundlage des Formulars Nr. 2 "Bericht über Verluste und Gewinne" und der Daten ihrer analytischen Buchführung. Bei der Beurteilung sollte den Gründen für die Entstehung nichtbetrieblicher Verluste und Aufwendungen besondere Aufmerksamkeit geschenkt und Maßnahmen zu deren Vermeidung entwickelt werden.

Die am Jahresende und -beginn eingegangenen Verfalls-, Straf- und Bußgelder übersteigen die gezahlten Beträge. Die Wachstumsrate dieser Abzüge ist jedoch deutlich höher als die der Einnahmen. Die von Lieferanten, Kunden und anderen juristischen Personen verzeichneten Bußgelder weisen auf Vertragsverletzungen durch diese hin. In dieser Hinsicht sind diese Einnahmen nicht als positiv anzusehen. Als Ertrag ist ein deutlicher Anstieg der Dividenden auf Wertpapiere, der Erträge aus Anleihen des Unternehmens, der Gewinne aus geleasten Immobilien sowie der Wechselkursdifferenzen bei Transaktionen und Konten mit Fremdwährung zu bewerten.