Natürlich sind Bargeldtransaktionen ein wichtiger Bestandteil der Funktionsweise der Organisation. Der Geldbetrag, der an der Kasse des Unternehmens gespeichert wird, ist jedoch auf ein bestimmtes Limit begrenzt, und dies ist wichtig zu beachten. Sie können sich im Anhang der Verordnung der Bank von Russland vom 12.10.11 Nr. 373-P mit den Methoden zur Berechnung dieses Grenzwerts vertraut machen. Alle Vorgänge, die das festgelegte Limit überschreiten, müssen über das Bankkonto der Organisation abgewickelt werden. Die einzigen Ausnahmen sind die Gehaltstage. Bei der Arbeit mit Bargeld ist es wichtig, diese Vorgabe strikt einzuhalten.

"Prihodnik" - ein wichtiges Bindeglied in der Gelddisziplin

Der Bargeldverkehr wird von der Ausführung der Hauptdokumentation begleitet - Ausgaben- und Quittungsaufträge. Lassen Sie uns den Geldeingang und die Gestaltung eines Kassenbonauftrags näher betrachten.

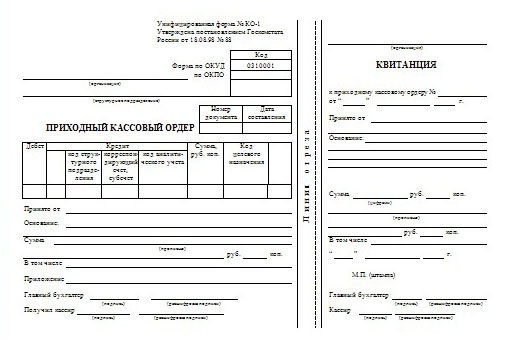

Nach Geldeingang muss ein Dokument erstellt werden, das als Barmitteloptionsschein bezeichnet wird. Ein Incoming Cash Warrant ist eine Form der Primärdokumentation. Auf seiner Grundlage wird Bargeld erhalten. Goskomstat von Russland genehmigte die Standardform der "Pfarrei" - eine einheitliche Form von KO-1.

Grundlage für die Ausstellung einer Kassenbestellung ist ein Beleg, der den Geldeingang bestätigen kann, z Spesenabrechnung.

Durchgestrichene Symbole und Korrekturen sind im FFP nicht zulässig. Aus diesem Grund erfordert das Befüllen eine erhöhte Aufmerksamkeit und Genauigkeit.

Gemäß der Gesetzgebung der Russischen Föderation kann eine Quittungsbestellung für einen einzelnen Unternehmer nicht ausgestellt werden. Für den Fall, dass ein einzelner Unternehmer an der Ausführung eines FFP beteiligt ist und mit der Wartung betraut ist Gelddisziplin, Das Dokument muss von ihm unterschrieben sein.

Die Seriennummer und das Datum des FFP sind in angegeben Kassenbuch Danach wird die Kassenbestellung im KO-3-Journal registriert und zusammen mit anderen "Empfängern" in den Ordner gesendet.

Parallel zur Verwendung von „Zugängen“ und „Verbrauchsmaterialien“ werden Registrierkassen auch von Organisationen zur Abrechnung von Bargeld verwendet.

PKO darf sowohl in manueller als auch in maschinengeschriebener Form verwendet werden. Es ist auch möglich, FFP zu verwenden, das mithilfe von Onlinediensten erstellt wurde.

Wir prüfen im Detail die Kassenbonbestellung. Ein ausgefülltes Beispiel und einige der folgenden Empfehlungen helfen Ihnen, häufige Fehler in Zukunft zu vermeiden.

Woraus besteht eine Kassenbestellung?

Dieses Dokument wird in einer einzigen Kopie ausgeführt, wenn Sie Geld an der Kasse des Unternehmens einzahlen. Wenden wir uns dem Formular KO-1 zu. Es wird deutlich, dass FFP mehrere Komponenten hat. Der erste ist der Bargeldschein selbst, und der zweite ist der Abreißbeleg.

In ausgefüllter Form müssen beide Bestandteile des Dokuments durch die Unterschrift des verantwortlichen Mitarbeiters (Kassierer, Buchhalter oder Leiter der Organisation) beglaubigt sein. Die Quittung muss auf jeden Fall mit dem Siegel der Organisation versehen sein, die das Dokument ausgestellt hat. Die Quittung ist eine Bestätigung des Geldeingangs und wird an die Person weitergeleitet, an die das Geld überwiesen wurde.

Wie fülle ich eine Quittung aus?

Das Erstellen einer PKO erfordert nicht viel Zeit, erleichtert jedoch die Arbeit des Kassierers erheblich.

Betrachten Sie eine Quittungsbestellung, ein Beispiel für das Ausfüllen und die Struktur des Dokuments:

- Der Name der Organisation.

- OKPO.

- Eine Nummer, die sich nicht von der im KO-3-Register angegebenen Nummer unterscheiden sollte.

- Ein Datum, das genau dem Tag des Geldeingangs entsprechen muss.

- Lastschrift - ein Konto, auf dem der Geldeingang verbucht wird.

- Gutschrift - ein Buchhaltungskonto, dessen Ausleihe diesen Betrag widerspiegelt.

- Der Betrag in digitaler Reflexion.

- Zielcode, der nur in Organisationen vervollständigt werden soll, die über ein Codierungssystem verfügen.

- Akzeptiert von (der Name des Unternehmens, in dessen Namen das Geld eingegeben wird, und der vollständige Name des Mitarbeiters, der das Geld eingezahlt hat).

- Grund (bezeichnet ein bestimmtes Dokument, das die Grundlage für die Einzahlung von Geldern bildet).

- Betrag (der erhaltene Geldbetrag wird schriftlich angezeigt).

- Einschließlich (in dieser Spalte ist die Mehrwertsteuer angegeben).

- Bewerbungen (hier sind die Begleitpapiere der Operation anzugeben).

- Unterschriften des Hauptbuchhalters und Kassierers.

Verstöße in der Arbeit mit einer Quittung

Es darf nicht vergessen werden, dass die Nummerierung von Bargeldgutscheinen ab Jahresbeginn durchgeführt wird. Ebenso wichtig ist, dass eine solche Quittungsbestellung ungültig wird, wenn das tatsächliche Datum des Vorgangs nicht mit dem Ausstellungsdatum des FFP übereinstimmt.

In einigen Fällen ignorierte der PI das Ausfüllen des FFP-Formulars und füllte nur die nebenstehende Quittung aus. Solche Handlungen stellen einen groben Verstoß gegen die Bargelddisziplin dar. Zunächst wird das FFP-Hauptformular ausgefüllt, und erst dann wird seine Quittung ausgefüllt.

Möglichkeiten des Geldeingangs an der Kasse der Organisation

Wie bereits erwähnt, wird FFP für die Abrechnung von Geldern verwendet, die an der Kasse des Unternehmens eingehen. Cashflow kann auftreten:

- als Bezahlung für die verkauften Produkte (Dienstleistung);

- für verkaufte Immobilien;

- in Form einer Rückgabe von nicht verwendetem verantwortlichem Bargeld;

- von den Gründern bei der Auffüllung des genehmigten Kapitals;

- von Mitarbeitern des Unternehmens (in Form von Rückzahlungen, Rückzahlung von Darlehen, um den Schaden zu kompensieren;)

- von den Bankkonten der Organisation.

Pflichten und Arbeitsordnung des Kassierers

Nach Abschluss des Verfahrens zur Annahme von Geldern bescheinigt der Kassierer mit der Unterschrift des FFP und dem daneben liegenden Abreißbeleg. Danach stempelt er die Quittung oder versieht sie mit einem Stempel. Die Quittung ist der Person auszustellen, die das Geld eingezahlt hat. In der letzten Phase der Annahme von Geldern trägt der Kassierer unter Verwendung eines speziellen Stempels den Vermerk „Eingegangen“ ein, gibt das Datum ein und bestätigt das Dokument mit seiner Unterschrift.

Bei der Arbeit mit FFP muss der Kassierer das Vorhandensein und die Echtheit der Unterschrift des Hauptbuchhalters feststellen und die Dokumente auf Fehlerfreiheit prüfen. Bewerbung Faksimile-Unterschrift Bei Ausstellung einer Quittung ist eine Quittung inakzeptabel. Darüber hinaus muss der Kassierer das Vorhandensein von Dokumenten vermerken, die als Anhang gekennzeichnet wurden.

Verstöße, die bei der Arbeit mit Bargeld festgestellt werden, sowie Verstöße gegen die Bargelddisziplin werden von den Beamten mit Verwaltungsstrafen belegt.

Haltbarkeit

Die Aufbewahrungsfrist für Geldeingänge im Archiv der Organisation sollte mindestens fünf Jahre betragen.

Eine stornierte Belegkasse wird nicht vernichtet, sondern in der entsprechenden Mappe abgelegt und muss ab Ende des Kalenderjahres 36 Monate aufbewahrt werden.