Das Abschreiben von Forderungsausfällen ist ein wesentlicher Bestandteil des Geschäfts. Das Schlimme ist, dass solche Schulden nicht immer als schlimm anerkannt werden, wonach es möglich wird, sie abzuschreiben. Um zu verstehen, wovon wir sprechen, erklären wir zunächst, was Forderungen sind.

Definition

Debitorenbuchhaltung - Der Betrag der Schulden, die einer Firma, einem Unternehmen oder einer Firma gegenüber anderen Firmen, Unternehmen, Firmen oder Bürgern, die Schuldner sind, geschuldet werden und die den russischen und internationalen Rechnungslegungsstandards entsprechen.

Forderungen sind überfällig und normal. Überfällig wiederum ist in hoffnungslos und zweifelhaft unterteilt. Als zweifelhafte Forderung gilt nach dem Gesetz eine Forderung gegenüber einer Organisation, die bei der Erfüllung von Verpflichtungen aus einem Vertrag entstanden ist, die nicht rechtzeitig bezahlt, im Vertrag festgelegt und nicht besichert wurde.

Forderungsausfälle sind Forderungen, deren Verjährungsfrist abgelaufen ist, sowie Forderungen, die nicht einbringlich sind. Eine Schuld wird nur aufgrund einer Handlung einer Sonderbehörde oder nach der Liquidation eines Schuldners als uneinbringlich anerkannt.

Wann entsteht eine Schuld?

Die Gründe für das Auftreten solcher Schulden sind:

- Konkurs oder Liquidation des Schuldners.

- Ist die Verjährungsfrist abgelaufen, wird der Betrag nicht mit dem Schuldner vereinbart.

Verfahren zum Abschreiben von Schulden

Sobald die Schulden entdeckt wurden, müssen Sie überlegen, ob Sie schlechte Forderungen abschreiben wollen. Zuerst versuchen sie, das Problem mit Hilfe von Ansprüchen zu lösen. Wenn dies nicht hilft, werden Rechtsstreitigkeiten geführt.

Wenn nach Ablauf der Verjährungsfrist die Schulden nicht aufgelöst oder der Schuldner sein Unternehmen liquidiert hat, besteht der einzige Ausweg darin, die Forderungsausfälle abzuschreiben.

Nach dem Bürgerlichen Gesetzbuch (Artikel 196) muss eine Verjährungsfrist von drei Jahren verstrichen sein, um eine Schuld abschreiben zu können.

Die Ausbuchung von Forderungsausfällen gegenüber Wirtschaftsprüfern erfolgt durch Ausbuchung des Forderungsbestandes, der Verwaltungsanweisung oder der schriftlichen Abrechnungen.

Eine Bestandsaufnahme der Schulden erfolgt nach den Richtlinien für die Bestandsaufnahme der Verbindlichkeiten und des Eigentums. Basierend auf den Ergebnissen der Veranstaltung wird ein Inventarisierungsgesetz unter Verwendung des IVN-17-Formulars erstellt. Darüber hinaus ist es erforderlich, eine zusammenfassende Bescheinigung zu erstellen, in der Folgendes vermerkt ist:

- Angaben und Name des Schuldners;

- Datum der Verschuldung und deren Höhe;

- Informationen aus Hauptdokumenten, die die Schuld bestätigen;

- Dokumente, die Informationen darüber enthalten, dass versucht wurde, die Schulden zurückzuzahlen.

Darüber hinaus muss das Gesetz die Höhe der Schulden widerspiegeln, die nicht mit den Gegenparteien vereinbart und vereinbart wurden. Nur auf der Grundlage dieser Bescheinigung kann der Leiter des Unternehmens eine Anordnung zur Tilgung der Schulden unterzeichnen.

Gründe für die Stornierung

Um sowohl Forderungsausfälle als auch sonstige Forderungen abzuschreiben, muss man einen Grund haben. Sie müssen mit den erforderlichen Unterlagen versehen sein.

Nach der Abgabenordnung gehören zu diesen Gründen:

- Liquidation des Schuldners;

- Ende der Verjährungsfrist;

- Unmöglichkeit der Genesung.

Um sich von der Verschuldung zu trennen, muss das Unternehmen Dokumente erstellen, um schlechte Forderungen abzuschreiben.

Dies sind die folgenden Dokumente:

- Der Akt der Bestandsaufnahme der gegenseitigen Einigung mit Schuldnern in Form von INV-17.

- Kann die Forderung nicht eingezogen werden, muss der Gerichtsvollzieher entscheiden, dass das Verfahren eingestellt wird.

- Ein Auszug aus dem Staatsregister der juristischen Personen, aus dem hervorgeht, dass das Liquidationsverfahren des Unternehmens abgeschlossen ist. Dies ist der Fall, wenn die Gegenpartei liquidiert wird.

- Die Reihenfolge der Verwaltung, dass es notwendig ist, Schulden abzuschreiben. Das Dokument basiert auf den verbleibenden zur Verfügung gestellten Sicherheiten.

Es ist zu beachten, dass uneinbringliche Forderungen nicht abgeschrieben werden können, wenn der Schuldner kein Eigentum hat. Eine solche Schuld wird aufgrund einer möglichen Änderung der Finanzlage des Schuldners für 5 Jahre gehalten.

Verjährung

Das erste, was vor dem Schuldenerlass festgelegt wird, ist die Verjährungsfrist bzw. die Frist. Als Beginn dieser Frist gilt der Zeitpunkt, zu dem die Firma oder das Unternehmen festgestellt hat, dass ihre Rechte verletzt wurden. Der Tag, ab dem die vorübergehende Verletzung der Zahlung von Geldern für vertraglich vereinbarte Dienstleistungen oder Waren einwandfrei abgelaufen ist, ist perfekt. Die Verschreibung kann jedoch unterbrochen werden. Die Gründe dafür werden sein:

- Berufung an das Gericht mit einer Klage gegen den Schuldner;

- Der Schuldner handelt so, dass die Schuld automatisch anerkannt wird.

Ein Beispiel für den letztgenannten Grund ist die Rückzahlung eines Teils einer Schuld, die Unterzeichnung eines Konvolutionsakts, ein Antrag auf Aufschub der Zahlung.

Wie schreibt man Schulden im Rechnungswesen ab?

Nach dem Inventar werden die Ergebnisse erstellt und zweifelhafte und uneinbringliche Forderungen identifiziert, deren Verjährungsfrist abgelaufen ist.

Dokumente, die das Vorhandensein von Schulden und die abgelaufene Verjährungsfrist bestätigen können:

- Dokumente und Vertrag zur Zahlung an ihn.

- Papiere, die die erbrachten Leistungen oder Lieferungen bestätigen (Rechnungen, Handlungen).

- Wenn ein Versöhnungsakt vorliegt, muss dieser ebenfalls vorgelegt werden.

- Offizielle Korrespondenz zwischen den beiden Parteien, die die Tatsache bestätigt, dass Rückerstattungsansprüche bestanden. Kopien von Briefen müssen mit einem Dokument versehen sein, aus dem hervorgeht, dass der Schuldner die Briefe erhalten hat. Ein solches Dokument kann eine Lieferbestätigung sein.

Es ist zu beachten, dass bei einem Abstimmungsvorgang für ein bestimmtes Datum die Laufzeit auf eine neue berechnet wird.

Um die Forderungen abschreiben zu können, müssen Sie nachweisen, dass es keine Möglichkeit gibt, die Schulden abzuschreiben. Hierfür wird eine Klage gegen die Gegenpartei eingereicht, auf die eine Handlung der Unangemessenheit der Rückforderung und ein Beschluss angewendet werden. Dieses Gesetz besagt wiederum, dass das Verfahren abgeschlossen ist.

Um die Höhe der Forderung zu bestätigen, müssen alle Verträge mit dem Schuldner sowie Übertragungs- und Akzeptanzhandlungen von Waren und Rechnungen vorgelegt werden. Darüber hinaus sind weitere Unterlagen vorzulegen, aus denen hervorgeht, dass die Forderung tatsächlich besteht und in welcher Höhe sie sich befindet. Übrigens beträgt die Haltbarkeit von Wertpapieren, die bestätigen, dass der Schuldenerlass gerechtfertigt ist, 5 Jahre für die Rechnungslegung und 4 Jahre für die Steuerbuchhaltung. Diese Frist wird nach vollständiger Tilgung der Schulden gezählt. Um später Verwechslungen in den Dokumenten zu vermeiden, müssen diese Papiere bis zu ihrem Ablauf an einem separaten Ort aufbewahrt werden.

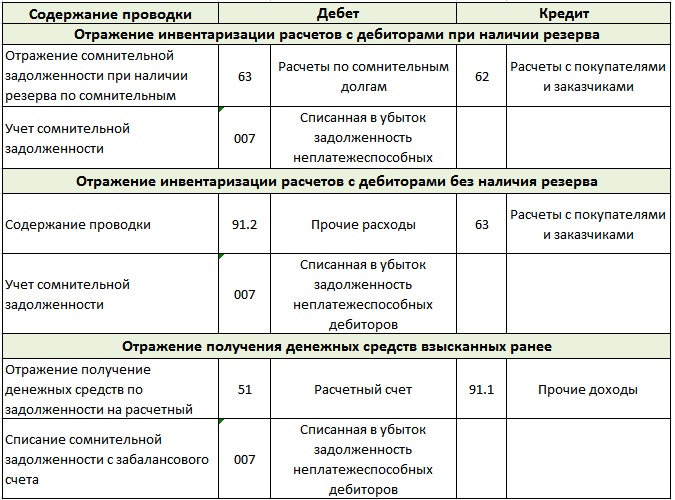

Diese Art von Schulden kann auf den Konten 73, 60, 76, 62 zusammen mit der Mehrwertsteuer berücksichtigt werden. Bei der Ausbuchung auf sonstige Aufwendungen wird auch die Mehrwertsteuer berücksichtigt, die auf Waren und Dienstleistungen erhoben wird.

Die Ausbuchung von Forderungsausfällen nach dem vereinfachten Steuersystem erfolgt im Rechnungswesen wie folgt:

- Die Belastung des Kontos 63 ist die Gutschrift der Konten 60, 70, 62, 71, 76, 73. Nur abgelaufene Schulden werden abgeschrieben. Das gleiche Prinzip gilt auch für die Abschreibung von Schulden, die nicht einziehbar sind.

- Die Belastung des Kontos 007. Dies spiegelt die Forderung wider, die nicht einziehbar ist, weil sie abgeschrieben ist.

Für Konto 007 müssen Sie für jeden Schuldner, der seinen Verpflichtungen nicht nachgekommen ist, ein separates Konto führen. Berücksichtigen Sie noch getrennt jede Schuld, die mit einem Verlust abgeschrieben wird.Wenn sowohl Schuldner als auch Forderungen auf einen Schuldner fallen, erfolgt zunächst eine gegenseitige Begleichung.

Und nur wenn laut Rechnungslegung schlechte Forderungen nicht durch Verbindlichkeiten gedeckt werden können, wird dies auf Verluste zurückgeführt. Diese Maßnahme ist erforderlich, um unnötige Steuerrisiken zu vermeiden. Hat die Gesellschaft keine finanzielle Rückstellung für zweifelhafte Forderungen, wird die Forderung auf das Konto "Sonstige Aufwendungen" übertragen.

Wie schreibt man Schulden in der Steuerbuchhaltung ab?

Gemäß Artikel 226 der Abgabenordnung der Russischen Föderation werden Forderungen, die nicht eingezogen werden können, abgeschrieben, wenn in einem Unternehmen eine Rückstellung für zweifelhafte Forderungen besteht. Bei unzureichender Rückstellung wird die Restschuld jedoch in den nicht betrieblichen Aufwendungen ausgewiesen.

Wenn die Gesellschaft keine Rückstellung für die Schließung von Schulden hat, sind alle Verluste in den nicht betrieblichen Aufwendungen enthalten. Wie dem auch sei, die Abschreibung der Schulden zusammen mit der Mehrwertsteuer mindert das zu versteuernde Einkommen. Erfolgt die korrekte Ausbuchung von Forderungsausfällen in der Steuerbilanz, kann das Unternehmen die Steuerbelastung in einem bestimmten Zeitraum reduzieren.

Derartige Aufwendungen sollten erfasst und in den Berichten ausgewiesen werden, wenn die Verjährungsfrist des Anspruchs abgelaufen ist oder das Vollstreckungsverfahren eingestellt wurde und die Forderung als unrealistisch für die Einziehung anerkannt wurde. Im Falle der Liquidation des Schuldners werden die Schulden zum Zeitpunkt des offiziellen Ausschlusses des Schuldners aus dem Einheitlichen Register als faul anerkannt.

Inklusive Mehrwertsteuer zum Abschreiben von Schulden

In der Steuerberichterstattung muss das Verfahren zur Ausbuchung uneinbringlicher Forderungen durch folgende Informationen ergänzt werden: Berechnung der latenten Mehrwertsteuer - aktuelle Berechnung der Mehrwertsteuer.

Wenn das Unternehmen über eine Rückstellung für zweifelhafte Zahlungen verfügt, werden alle in dieser Rückstellung enthaltenen Schulden als nicht betriebliche Aufwendungen klassifiziert. Bis zum Ende des Quartals wird für diese Ausgaben keine Mehrwertsteuer erhoben. Zum Quartalsende werden der Betrag (nach dem Inventargesetz) der Forderungsausfälle und der Reservebetrag verglichen. Wenn letztere Schulden abdeckt, bedeutet dies, dass nicht alle Schulden des Unternehmens nicht erstattungsfähig sind, was bedeutet, dass die Mehrwertsteuer von ihnen bezahlt werden muss. Wenn der Gesamtbetrag der Schulden die Reserve übersteigt, wird der Betrag der Überzahlung von der Steuerbemessungsgrundlage abgezogen. Der Abzug basiert auf Daten aus dem Abstimmungsbericht.

In Unternehmen, in denen keine Rückstellungen bestehen, ist eine monatliche Rechnungslegung erforderlich. Um ehrlich zu sein, muss die Stornierung und Anerkennung der Hoffnungslosigkeit von Forderungen nicht vor Ablauf der Verjährungsfrist erfolgen. Es ist nur so, dass Sie bei der Einhaltung der Fristen die Verluste dringend beseitigen und innerhalb eines Monats abschreiben müssen.

Warum Schulden abschreiben?

Tatsache ist, dass kurzfristige Forderungen in der allgemeinen Rechnung der Gesellschaft erfasst werden. Dies führt zu hohen Steuern. Mythisches Geld ermöglicht es Ihnen nicht, Abschlüsse ordnungsgemäß auszuführen, um im Gleichgewicht zu bleiben.

Deshalb werden Schulden abgeschrieben, weil es keine andere Möglichkeit gibt, exorbitante Steuern loszuwerden. Aber auch hier können Sie die Schulden abschreiben, wenn sie als hoffnungslos eingestuft werden. Dazu müssen Sie alle Gebühren ordnungsgemäß ausstellen.

Zunächst stellen wir klar, dass es nicht immer möglich ist, alle Schulden des Unternehmens abzuschreiben. Für die Abschreibung diejenigen, die vollständig mit dem Konzept der Verschuldung übereinstimmen, unmöglich zu erholen. Wir weisen darauf hin, dass es sich um Schulden handelt, die nicht vom Schuldner einzuziehen sind. Dies sind auch Schulden, mit denen die Verjährungsfrist abgelaufen ist, oder Schulden eines Unternehmens, das liquidiert wurde und jetzt nicht mehr besteht.

Nur der Gerichtsvollzieher kann entscheiden, dass die Forderung nicht eingezogen werden kann.

Nuancen

Es gibt nicht viele von ihnen, aber sie sind es.

- Wenn der Schuldner ein Einzelunternehmer ist, ist es unmöglich, seine Schuld nur auf der Grundlage dessen abzuschreiben, was aus dem einheitlichen staatlichen Unternehmensregister ausgeschlossen wurde.Nach dem Gesetz bestätigt ein einzelner Unternehmer, dass er bei Konkurs gegenüber den Gläubigern für persönliches Eigentum haftet. Dies bedeutet, dass die Schließung eines Unternehmens durch einen einzelnen Unternehmer ihn nicht von der Schuldentilgung befreit. Es ist notwendig, die Schulden zurückzuzahlen, auch wenn Sie Ihre eigenen Sachen und Sachen verkaufen müssen.

- Wenn zwei offizielle Unternehmen Schulden haben, werden die Schulden zuerst neu berechnet. Nach einer solchen Neuberechnung bleibt in der Regel nur das Unternehmen Schuldner, das einen hohen Betrag schuldet.

- Die Forderungen einer Privatperson können erst nach dem Insolvenzverfahren und dem Abschluss der Prüfung abgeschrieben werden. In zwei weiteren Fällen kann die Schuld vom Schuldner abgeschrieben werden - dies ist der Tod des Eigentümers des Unternehmens oder die Unfähigkeit, den Ort zu bestimmen, an dem sich der Schuldner befindet.

Wer soll abschreiben?

Wir wissen, dass die Bestandsaufnahme und Buchhaltung auf Anordnung der Unternehmensleitung oder zu dem gesetzlich festgelegten Zeitpunkt erfolgt. Diese Ereignisse finden unbedingt vor der Erstellung des Geschäftsberichts statt.

Der Kunde, der die Forderung nicht zurückgezahlt hat, muss die Registrierung zweifelhafter Zahlungen durchlaufen. Zusätzlich zu diesen Registern muss der Schuldner in die Liste der Personen aufgenommen werden, die die Zahlung um 90 Tage oder mehr verzögert haben. Wenn all dies nicht getan wird, akzeptieren solche Transaktionen keine Steuern.

Nur der Akt der Bestandsaufnahme sowie Dokumente, die die Hoffnungslosigkeit des Inkasso bestätigen, berechtigen dazu, Gelder vom Konto des Unternehmens abzuschreiben. Und da alle geldbezogenen Vorgänge buchhalterisch geführt werden, erfolgt die Abschreibung von Forderungsausfällen auch durch Wirtschaftsprüfer. Sie haben jedoch das Recht, dies nur nach einem offiziellen Befehl der Geschäftsführung des Unternehmens zu tun. Es ist zu beachten, dass Dokumente, die sich auf Abschreibungen beziehen, 5 Jahre aufbewahrt werden und nicht mit anderen Papieren gemischt werden dürfen.

Nachdem die Verjährungsfrist ausgesetzt wurde, wird der Countdown neu gestartet. Und die Zeit vor der Unterbrechung ist in der neuen Amtszeit nicht enthalten.

Unfähigkeit, eine Verpflichtung zu erfüllen

Es kommt also vor, dass es keine Möglichkeit gibt, Verpflichtungen zu erfüllen. In solchen Situationen ist keine Partei schuld. Denn die Gründe dafür sind immer unabhängig von Menschen. Zum Beispiel eine Naturkatastrophe, ein Feuer. Der Tod des Schuldners kann ebenfalls dieser Gruppe zugerechnet werden, jedoch nur in dem Fall, in dem die Schuldverpflichtung in direktem Zusammenhang mit der Persönlichkeit des Verstorbenen steht.

Verpflichtungen können auch dann erfüllt werden, wenn eine Handlung einer staatlichen Stelle vorliegt. Dies schließt auch den Vollstreckungsbescheid des Gerichtsvollziehers ein. Es kommt vor, dass der Steuerdienst dies nicht als Grundlage für die Abschreibung einer Schuld heranzieht. In diesem Fall können Sie sich jedoch an das Finanzministerium oder das Oberste Schiedsgericht wenden. Sie treten in der Regel auf die Seite der Steuerzahler. Zur Bestätigung wird vom Finanzministerium ein Schreiben mit der Nummer -03-03-05.230 aus dem Jahr 2010 versandt. Der Brief enthält einen Link zu Ihrer Definition und weist darauf hin, dass die Schulden ab einem bestimmten Punkt als hoffnungslos gelten müssen.

Debt Relief Order

Ein Musterauftrag zur Abschreibung von Forderungsausfällen wird in der Regel von der Firma gehalten. Zusätzlich zu den allgemeinen Informationen müssen die folgenden Informationen enthalten sein:

- Der Name des Schuldners.

- Zu belastender Betrag.

- Gründe für die Abschreibung von Forderungsausfällen.

- Das angegebene Verfahren zum Abschreiben von Schulden (Kosten und Konto erstellt Reserve).

Wenn die Bestellung korrekt ausgefüllt ist, sollte es in Zukunft keine Probleme mit dem Papierkram geben.

Ganz gleich, wie sehr der Leiter des Unternehmens alle Feinheiten der Besteuerung und Rechnungslegung verstehen möchte, es lohnt sich nicht, dies zu tun. Zumindest, weil ein professioneller Buchhalter eine solche Aufgabe viel besser bewältigen kann. Das spart Zeit, die Nerven bleiben erhalten und die Papiere werden korrekt erstellt.Und Sie können dem Leiter Folgendes raten: Es ist besser, wenn Sie eine Vereinbarung mit jemandem abschließen, um sich selbst Arbeit zu geben und eine Meinung über eine Person zu bilden, oder sogar auf Ihre innere Stimme oder einen Buchhalter zu hören. Und dann wird es viel weniger solche Situationen geben, die mit dem Schuldenerlass zusammenhängen und dementsprechend auch funktionieren. Es ist nicht umsonst, dass es ein weises Sprichwort gibt, dass Sie sich niemals mit Ihrem Buchhalter streiten sollten. Es hat wiederholt seine Richtigkeit bestätigt.