Die Bestandsaufnahme ist für jedes Unternehmen ein wichtiger Vorgang. Es wird durch den Prozess des Abgleichs des vorhandenen Eigentums des Unternehmens mit den Informationen dargestellt, die in der Dokumentation des Unternehmens verfügbar sind. Das Hauptziel dieses Prozesses ist der Vergleich von Daten und die Identifizierung von Engpässen. Der Zeitpunkt der Bestandsaufnahme kann von Unternehmen zu Unternehmen erheblich variieren. Der Prozess wird standardmäßig jährlich vor der jährlichen Berichterstattung durchgeführt. Darüber hinaus kann jeder Leiter jederzeit einen Auftrag erteilen, auf dessen Grundlage ein Audit durchgeführt wird, wenn hierfür gute Gründe vorliegen.

Prozedur Termin

Jedes Unternehmen muss zu einem bestimmten Zeitpunkt eine Prüfung durchführen. Es sollte jährlich durchgeführt werden, aber der genaue Zeitpunkt der Bestandsaufnahme hängt ausschließlich von der Entscheidung des Leiters des Unternehmens ab.

Der Prozess wird von einer speziellen Kommission durchgeführt, der Spezialisten aus verschiedenen Abteilungen des Unternehmens angehören, die nicht an den Ergebnissen der Prüfung interessiert sind. Die Gesetzgebung sieht bestimmte Fälle vor, in denen eine Bestandsaufnahme erforderlich ist.

Während dieses Prozesses werden verschiedene Unternehmensdokumente geprüft, darunter Vereinbarungen mit Gegenparteien, Bestandskarten, Rechnungen und andere Papiere. Die tatsächliche Menge der verschiedenen Immobilien sollte den Informationen aus diesen Dokumenten entsprechen.

Inventarkonzept

Es wird durch ein einzigartiges Kontrollinstrument über alle Immobilienwerte des Unternehmens dargestellt. Es liegt in der Tatsache, dass es einen Vergleich von Daten aus Dokumenten mit tatsächlichen Indikatoren gibt. Die Prozessregeln umfassen:

- Die Hauptbedingungen für das Inventar sind in der Gesetzgebung festgelegt, aber jeder Unternehmensleiter kann die Anzahl der Inspektionen über einen bestimmten Zeitraum erhöhen.

- Das Verfahren kann in Bezug auf Sachanlagen, Materialien oder andere Werte des Unternehmens durchgeführt werden.

- Die Überprüfung kann dokumentarisch oder in Form von Sachleistungen erfolgen.

- Während der Dokumentenbestandsaufnahme werden alle Objekte durch spezielle Einträge in der Dokumentation bestätigt.

- Die Sachprüfung wird für Vorräte und Sachanlagen verwendet. Aus diesem Grund werden aufgrund dieses Prozesses Zählungen, Messungen und Übergewichtungen durchgeführt.

- während des Prozesses ist die Anwesenheit von finanziell verantwortlichen Personen erforderlich.

Unabhängig von der Art des durchgeführten Inventars ist ein Inventar der überprüften Eigenschaft obligatorisch. Hierfür werden einheitliche Formen verwendet. Ablauf und Zeitpunkt der Inventur können in den internen Buchhaltungsunterlagen des Unternehmens festgelegt werden.

Zweck von

Bei der Durchführung der Überprüfung können mehrere Ziele gleichzeitig erreicht werden:

- Ermittlung der tatsächlichen Menge unterschiedlicher Materialien oder Sachanlagen;

- Definition von Mangel oder Überschuss.

Nach dem Prozess werden die erhaltenen Informationen mit den Daten verglichen, die in der Unternehmensdokumentation verfügbar sind. Auf diese Weise können Sie bestimmen, wie die Mitarbeiter des Unternehmens die Regeln für die Verwendung unterschiedlicher Immobilien einhalten. Wird ein Mangel festgestellt, wird eine Untersuchung durchgeführt, mit der der Täter identifiziert und anschließend zur Rechenschaft gezogen wird.

Die wichtigsten Sorten des Prozesses

Die Anzahl und der Zeitpunkt des Inventars werden nur von der Geschäftsführung des Unternehmens festgelegt. Gleichzeitig bestimmt der direkte Direktor des Unternehmens, welche Inspektion zu der einen oder anderen Zeit durchgeführt wird.

In Bezug auf die Eigentumsdeckung kann ein Inventar sein:

- Vervollständigen.Alle zum Unternehmen gehörenden Werte und Eigenschaften werden geprüft. Für diesen Prozess wird eine große Anzahl von Spezialisten in die Kommission einbezogen, da die Datenerfassung und Überprüfung von Indikatoren viel Zeit in Anspruch nimmt. Oft dauert der Eingriff mehrere Wochen. Es wird als besonders schwierig angesehen, wenn das Unternehmen über mehrere Einheiten verfügt, in denen eine Inventur erforderlich ist.

- Teilweise In diesem Fall werden nur bestimmte Werte ausgewählt, die gerade untersucht werden. Beispielsweise kann eine Überprüfung von Sachanlagen oder Materialien durchgeführt werden. In der Regel wird ein solches Inventar zugewiesen, wenn Informationen vorliegen, dass ein Mangel oder andere Probleme bei der Berichterstattung vorliegen.

Auf Grund des Inventars kann geplant oder außerplanmäßig vorgegangen werden. Zu Beginn des Jahres kann jedes Unternehmen einen speziellen Plan aufstellen, auf dessen Grundlage das Verfahren durchgeführt wird. Wenn es erforderlich ist, den Verantwortlichen zu wechseln oder die Immobilie zu vermieten, wird eine außerplanmäßige Inventur durchgeführt. Die Mitarbeiter des Unternehmens werden nicht im Voraus über die Umsetzung informiert, und häufig werden mit ihrer Hilfe die zuverlässigsten Ergebnisse erzielt.

Wie läuft der Prozess ab?

Der Zeitpunkt der Bestandsaufnahme wird vom direkten Management des Unternehmens festgelegt, sodass die Unterschiede zwischen den Unternehmen erheblich sein können. Die Vorgehensweise hängt davon ab, welche wesentlichen Vermögenswerte des Unternehmens geprüft werden. Dabei wird jedoch von allen Firmen ein einziger Algorithmus verwendet.

Das Verfahren und der Zeitpunkt der Bestandsaufnahme werden vom Unternehmen geregelt. Wenn die Steuerprüfung jedoch ergibt, dass das Unternehmen den Prozess nicht mindestens einmal im Jahr durchführt, wird dies zur Grundlage für eine außerplanmäßige Prüfung. Das Inventarisierungsverfahren gliedert sich in folgende Schritte:

- Vorbereitung;

- Zählen von Werten;

- Vergleich der Ergebnisse mit den Angaben in den Unterlagen des Unternehmens;

- Registrierung der Ergebnisse in der Buchhaltung.

Obwohl diese Phasen als recht einfach angesehen werden, wird tatsächlich viel Zeit und Mühe für ihre Implementierung aufgewendet.

Vorbereitungsphasen

Der Zeitpunkt der Inventur wird zunächst von der Geschäftsführung des Unternehmens festgelegt. Auf der Grundlage der Entscheidung wird ein Befehl erteilt.

Der Leiter des Unternehmens bildet eine Kommission, die mit der direkten Überprüfung beauftragt wird. Es wird festgelegt, welche Objekte untersucht werden. Verantwortliche des Unternehmens senden Belege an die Geschäftsführung, und für jedes Kommissionsmitglied wird ein Bestandsformular erstellt.

Eigenschaftsanzahl

Das Verfahren beinhaltet die Durchführung verschiedener Aktionen. Dazu gehören Zählen, Wiegen verschiedener Materialien oder Messen.

Bestimmte Operationen hängen von den Eigenschaften der Werte ab. Alle eingegangenen Informationen werden selbstverständlich in ein zuvor erstelltes Inventarformular eingetragen.

Datenvergleich

Die erhaltenen Informationen werden mit Informationen aus der Dokumentation des Unternehmens verglichen. Wenn tatsächlich unterschiedliche Abweichungen festgestellt werden, führt die Kommission die folgenden Aktionen aus:

- die Gründe für den Überschuss oder Mangel erscheinen;

- zeigt auf, wer genau die Schuldigen solcher Probleme ist;

- Überschüsse werden abgeschrieben;

- Täter werden zur Rechenschaft gezogen.

Diese Phase wird als langwierig und schwierig angesehen, da die Mitglieder der Kommission eine wirklich erhebliche Datenmenge vergleichen müssen.

Berichterstattung über Ergebnisse

Der letzte Schritt besteht darin, einen Bericht über das Inventar zu erstellen. Es enthält alle Ergebnisse des Prozesses.

Aufgrund der erstellten Dokumentation werden Änderungen an der jährlichen Berichterstattung des Unternehmens vorgenommen.

Regeln für

Die grundlegenden Inventarisierungsregeln umfassen:

- Der zeitliche Ablauf der Bestandsaufnahme wird von der Geschäftsführung des Unternehmens festgelegt. Eine Ausnahme bildet jedoch eine obligatorische Prüfung, die jährlich durchgeführt wird.

- Nur im Unternehmen tätige Fachkräfte sollten in die Inventarkommission einbezogen werden, sie sollten jedoch nicht an den Ergebnissen interessiert sein.

- Vor der Überprüfung werden Informationen über den Erhalt und die Ausgabe von Werten untersucht.

- während der Durchführung des Prozesses erfordert die Teilnahme von finanziell verantwortlichen Personen;

- für separat gelagerte immobilien werden sonderposten gebildet.

Die Prüfung erfolgt an dem in der Reihenfolge des Kopfes angegebenen Tag. Der zeitliche Ablauf des Bestands an Immobilien kann erheblich variieren. In großen Unternehmen dauert dieser Vorgang jedoch häufig bis zu mehreren Tagen. Am Ende eines jeden Arbeitstages müssen die Räumlichkeiten mit der Eigenschaft, die die Prüfung bestätigt, versiegelt werden. Dokumente, die sich auf das Inventar beziehen, werden in einem speziellen Safe aufbewahrt.

Wann ist Inventar erforderlich?

Die Arten und Daten des Inventars werden sowohl vom Gesetz als auch von der Geschäftsführung des Unternehmens geregelt. In einigen Fällen ist eine solche Überprüfung obligatorisch. Dazu gehören:

- die Übertragung verschiedener Werte des Unternehmens an andere Personen oder Unternehmen zur Miete;

- Verkauf von Wertsachen;

- Rücknahme von zuvor aufgrund eines Leasingverhältnisses erhaltenen Gegenständen;

- Umwandlung eines einheitlichen Unternehmens in eine kommerzielle Organisation;

- vor der Erstellung von Jahresberichten;

- Wechsel von Personen, die im Unternehmen finanziell verantwortlich sind;

- verschiedene Tatsachen des Diebstahls oder der Beschädigung von Eigentum werden aufgedeckt;

- Notfälle im Unternehmen;

- Betriebsschließung oder -umstrukturierung.

Die Dauer der jährlichen Bestandsaufnahme ist gesetzlich festgelegt. Daher müssen die Geschäftsführer des Unternehmens vor der Aufstellung der Jahresbilanz einen Befehl zur Durchführung einer Prüfung erteilen.

Dokumentationsregeln

Die Anzahl der Vorräte und der Zeitpunkt der Vorräte werden von der direkten Geschäftsführung des Unternehmens festgelegt. Der Prozess ist immer begleitet von der Notwendigkeit, zahlreiche Dokumente vorzubereiten. Dazu gehören:

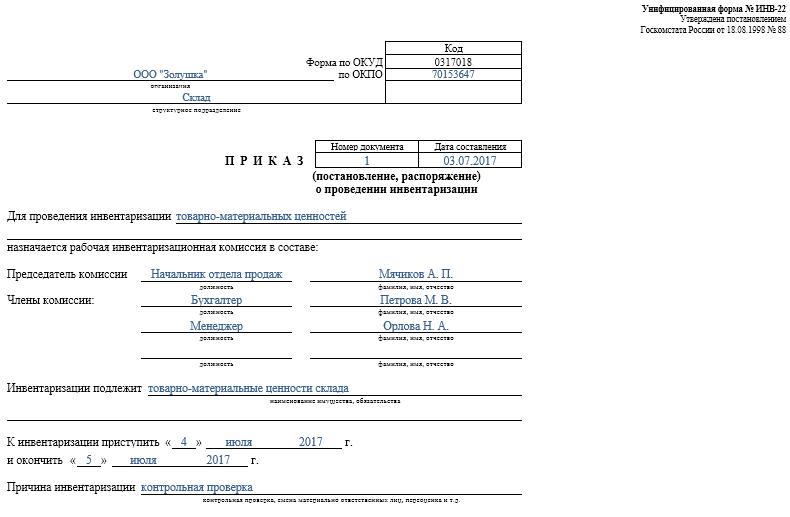

- Auftrag. Sie wird vom Leiter des Unternehmens vor der Überprüfung veröffentlicht, für die das einheitliche INV-22-Formular verwendet wird. Informationen zu einer solchen Bestellung werden in einem speziellen Journal festgehalten.

- Inventar des Eigentums. Es wird direkt während des Audits gefüllt. Ein separates Dokument wird für in Reparatur befindliches Eigentum aufbewahrt oder vorübergehend auf ein anderes Gerät übertragen. Für Leasinggegenstände oder Wertgegenstände, die zur vorübergehenden Verwahrung überlassen werden, werden spezielle Vorräte erstellt.

- Sortierliste. Ihr Hauptzweck ist der Vergleich von Indikatoren. Daher sind Abweichungen zwischen tatsächlichen Daten und Indikatoren aus der Rechnungslegung des Unternehmens zu verzeichnen.

- Formularerklärung INV-26. Es wird verwendet, um Überprüfungsergebnisse einzugeben.

Sobald die Frist für eine Inventur des Anlagevermögens, des Materials und der sonstigen Vermögensgegenstände abgelaufen ist, wird der Überschuss in der Buchhaltung abgeschrieben. Sie werden auf der Grundlage des Marktwerts, für den das Konto 91 verwendet wird, dem Einkommen gutgeschrieben.

Wenn Engpässe festgestellt werden, werden die Schuldigen zunächst identifiziert, wonach die zur Deckung von Verlusten erforderlichen Mittel von ihnen eingezogen werden. Wenn es keine Möglichkeit gibt, die Täter zu identifizieren, wird der Fehlbetrag den Produktionskosten belastet, für die Konto 94 angewendet wird.

Die Ergebnisse der Prüfung werden sich sicherlich am Ende des Monats, in dem die Bestandsaufnahme durchgeführt wurde, in der Rechnungslegung niederschlagen.

Die praktischen Vorteile des Verfahrens

Inventar wird als wirksames Mittel zur Kontrolle der Aktivitäten des Unternehmens angesehen, daher sollten sich alle Manager dessen Wert bewusst sein. Es profitiert von den folgenden Funktionen:

- es wird garantiert, dass alle in den Aussagen des Unternehmens enthaltenen Informationen zuverlässig sind;

- die Sicherheit verschiedener Unternehmenswerte wird kontrolliert;

- Es werden verschiedene Artikel identifiziert, die bereits abgelaufen sind.

- materialien und elemente, die vom unternehmen nicht im arbeitsprozess verwendet werden, werden ermittelt und daher gewinnbringend verkauft oder geleast.

Anhand der aus der Bestandsaufnahme gewonnenen Informationen ist es möglich, die Arbeit des Unternehmens zu optimieren. Darüber hinaus werden Änderungen an der Unternehmensentwicklungsstrategie vorgenommen. Es werden Schwachstellen in der Funktionsweise des Unternehmens festgestellt. Darüber hinaus werden fahrlässige Arbeitnehmer berechnet, die nicht über die für die Erhaltung des Eigentums erforderlichen Fähigkeiten verfügen.

Fazit

Inventar ist der wichtigste Prozess in jedem Unternehmen. Sie können damit unterschiedliche Abweichungen zwischen der tatsächlichen Menge an Immobilien und den im berichtenden Unternehmen verfügbaren Daten feststellen. Der Zeitpunkt und die Anzahl der Überprüfungen werden vom unmittelbaren Vorgesetzten festgelegt.

Die Mindestinventur sollte einmal jährlich durchgeführt werden, und zwar vor der Erstellung von Jahresberichten. Dies stellt die Verfügbarkeit zuverlässiger Daten in der Dokumentation sicher.