Die Möglichkeit einer Senkung der Hypothekenzinsen ist eines der dringenden Probleme für Kreditnehmer, die vor einigen Jahren Verträge geschlossen haben, bevor der Prozentsatz der Refinanzierung der Zentralbank der Russischen Föderation gesenkt wurde. Nach dieser Maßnahme wurde den Banken angeboten, den Tarif zu unterschätzen, doch in Wirklichkeit beträgt der Unterschied mindestens 3-5 Punkte. Die Reduzierung des aktuellen Hypothekenzinses ist im Artikel beschrieben.

Wen kann ich kontaktieren?

Schreiben Sie einen Antrag auf Senkung des Zinssatzes für eine Hypothek bei einer Bank zu günstigen Konditionen, haben die Kreditnehmer das Recht, Verträge zu eröffnen. Die Gründe umfassen die folgenden Faktoren:

- Das Auftreten des Kindes und das Auftreten zusätzlicher Ausgaben.

- Verschlechterung der finanziellen Situation, Änderung der Arbeit, Änderung des Gesundheitszustands.

- Der Wunsch, das Darlehen vorzeitig zu günstigen Konditionen zu bezahlen.

Nach Beantragung einer Ermäßigung des Zinssatzes für die aktuelle Hypothek kann es zu einer Verringerung der monatlichen Zahlung oder zu einer Änderung des Betrags kommen, was sich günstig auf die finanzielle Situation des Zahlers auswirkt.

Ratenreduzierungsarten

Wie kann man die Hypothekenzinsen senken? Es gibt verschiedene Arten von Verfahren mit eigenen Bedingungen und Anforderungen. Kunden können den für sie am besten geeigneten Typ auswählen. Bekannte Möglichkeiten zur Senkung der Hypothekenzinsen:

- Refinanzierung Dies ist ein komplexes Verfahren, bei dem ein Hypothekenvertrag zu neuen Bedingungen unterzeichnet wird. Die Transaktion wird von einer Bank erneut ausgestellt, Sie können sich jedoch an ein anderes Finanzinstitut wenden.

- Restrukturierung. Das Verfahren wird nach Abschluss einer Zusatzvereinbarung zum Hauptvertrag durchgeführt, wenn der Zinssatz für das Darlehensprogramm in der Bank geändert wird, in der die Sicherheit gestellt wird. Das Dokument zeigt die Vereinbarung zwischen dem Finanzinstitut und dem Kunden über die Auswirkungen der neuen Bedingungen für die Zahlung von Zinsen und die Neuberechnung der Vertragsbewertung und Zahlungen.

- Die Inanspruchnahme sozialer Unterstützung. Ein bestimmter Betrag der Hypothek wird aus staatlichen Mitteln bezahlt, beispielsweise im Rahmen des Young Family- oder Housing-Programms. Es ist möglich, die vorgelegte Finanzierung auf dem Konto der ersten Zahlung vorzunehmen, die zur Senkung des Satzes erforderlich ist.

- Appell an das Gericht. Wenn der Kunde feststellt, dass einige Bedingungen für die Hypothek, einschließlich der Aufteilung der Zinsen für die Verwendung von Geldern, nicht dem Gesetz und den Regeln der Zentralbank der Russischen Föderation entsprechen oder Verstöße gegen die Berechnung vorliegen, können Sie vor Gericht gehen. Zu diesem Zweck wird eine Erklärung erstellt, um den Zinssatz für die Hypothek zu senken oder die Bedingungen der Transaktion zu ändern.

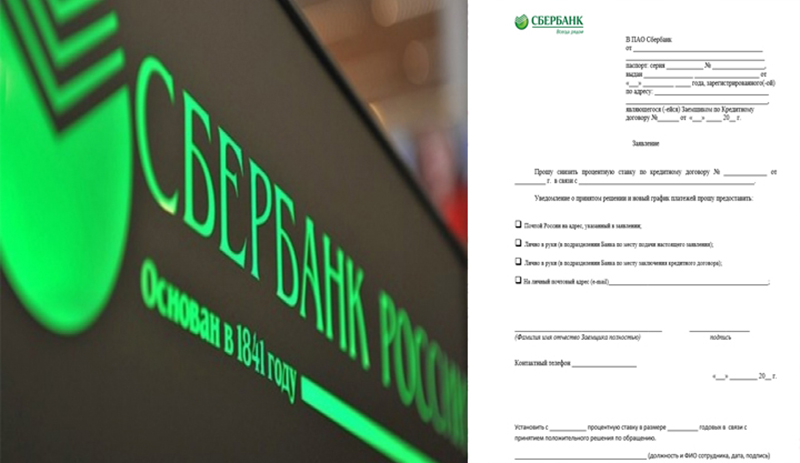

Aussage

Ein Anwendungsbeispiel zur Zinssenkung einer Hypothek ist im Artikel dargestellt. Darauf und Sie müssen ein Dokument an jede Bank erstellen. In dem Antrag auf Senkung des Zinssatzes für die Hypothek sind in der Überschrift die persönlichen Daten (vollständiger Name, Passdaten, Registrierung, Vertragsnummer) angegeben, an wen die Beschwerde gerichtet ist.

Der Hauptteil weist auf die Forderung hin, die Zinsen für eine bestimmte Vereinbarung (Anzahl und Datum ihrer Ausarbeitung) aus einem bestimmten Grund zu senken, beispielsweise aufgrund eines Rückgangs der Hypothekenzinsen. Der Antrag auf Herabsetzung des Zinssatzes für die Hypothek gibt die Methode an, mit der die Entscheidung mitgeteilt werden soll:

- Per Post.

- Persönlich in der Bankfiliale.

- Per E-Mail.

- SMS

Am Ende des Antrags auf Senkung des Hypothekenzinses muss die Sberbank oder eine andere Bank den vollständigen Namen, die Telefonnummer, die Unterschrift und das Datum angeben. Die Bank wird den Antrag prüfen und dann eine Entscheidung treffen.Aufgrund der großen Anzahl von Belegen für solche Anträge kommt die Antwort möglicherweise nicht sofort. In der Regel beträgt die maximale Frist nicht mehr als 30 Tage ab dem Datum der Einreichung eines Antrags auf Ermäßigung der Hypothekenzinsen bei der Sberbank oder einem anderen Finanzinstitut.

Bedingungen

Wie kann der Zinssatz für die aktuelle Hypothek gesenkt werden? Um dies zu tun, ist es wichtig, einige Bedingungen zu beachten:

- Die Laufzeit des Vertrages beträgt 4-6 Monate, in jeder Institution ist es unterschiedlich.

- Keine Verzögerungen, Zahlungsausfälle während des gesamten Zeitraums.

- Verfügbarkeit der Bonitätsbestätigung.

- Positive Bonitätsentwicklung.

- Die Möglichkeit, einen Bürgen oder Mitschuldner zu gewinnen.

- Die Liquidität von Immobilien, das Fehlen von Ansprüchen von früheren Eigentümern.

- Zustimmung des Ehepartners.

- Das Fehlen von angemeldeten Kindern in Höhe der Kaution.

Der neue Prozentsatz gilt für den Saldo aus Vertrag und Schulden. Eine Neuberechnung für den gesamten Zeitraum ist selten.

Vertragsverfahren

Um die Rate zu reduzieren, können sich Ereignisse auf drei Arten entwickeln:

- Benachrichtigung der Bankkunden durch den Gründer über eine Änderung der Konditionen der Hypothek bei Vorgabe einer günstigen Regelung. Nachrichten werden an Telefone gesendet, Benachrichtigungen können jedoch an E-Mail- oder Postadressen gesendet werden. Oft ist dieser Newsletter riesig, aber es gibt Situationen, in denen die Bank einem bestimmten Kreditnehmer gegenüber loyal ist, der unter den alten Bedingungen über einen langen Zeitraum regelmäßig Zahlungen leistet.

- Informiert sich der Kreditnehmer über die Möglichkeit, den Zinssatz aufgrund von Programmänderungen zu senken. Dann liegt die Initiative beim Kunden. Er muss sich an die Geschäftsführung der Organisation wenden und dann eine Entscheidung treffen, eine Vereinbarung über einen Hypothekenvertrag oder eine Vereinbarung über geänderte Bedingungen unterzeichnen.

- Der Kunde analysiert die Hypothekensituation in der Region. Bei Zinssenkungen bei anderen Banken kann er eine Refinanzierung beantragen.

Dies sind die wichtigsten Optionen zur Senkung des Hypothekenzinses. Jedes Verfahren erfordert eine kompetente Freigabe. Erst dann ist es gültig.

Konditionen bei der Sberbank

Ist es möglich, den Prozentsatz zu reduzieren, wenn das Darlehen bei der Sberbank ausgestellt wird? Dieser Vorgang wird zu eigenen Bedingungen durchgeführt. Diese Institution hat ein Programm "Refinanzierung". Die Rate ist 13,9%. Wurde der Vertrag früher mit 15% abgeschlossen, können mit dem Verfahren 1,1% eingespart werden. Zum Beispiel mit einem Darlehen von 2 Millionen Rubel wird der Vorteil 220 Tausend Rubel betragen.

Nach diesem Schema funktioniert die erneute Kreditvergabe an VTB24, wenn bei der Sberbank eine neue Vereinbarung getroffen wird. Mögliche Umschuldung zur Restrukturierung. Vorausgesetzt, der Zinssatz wird bei der Sberbank gesenkt, sind sowohl eine Verringerung als auch eine Erhöhung der Laufzeit für die Begleichung einer Schuld wahrscheinlich.

Hypothekenstaatsprogramme

Hypothek mit staatlicher Unterstützung ist eine Gelegenheit, Wohnraum zu günstigen Konditionen zu erwerben. Die Sberbank ist eine der Institutionen, die dieses Programm umsetzt. Demnach können Kreditnehmer den Prozentsatz vor Vertragsschluss reduzieren. In diesem Programm beginnen die Wetten bei 10%. In der Regel ist dies 0,5% weniger als der Hauptprozentsatz einer Standardhypothek. Attraktive Konditionen werden angeboten:

- Für junge Familien.

- Militärpersonal.

Kann der Kreditnehmer Mutterschaftskapital anziehen, so dient dies auch als Grund für die Senkung des Satzes. Folgende Anforderungen werden an Kunden gestellt:

- Alter - ab 21 Jahren.

- Verfügbarkeit des überprüften Einkommens.

- Offizielle Arbeit.

- Berufserfahrung - ab 5 Jahren.

Diese Anforderungen gelten als universell und variieren je nach Programm.

Elektronische Registrierung

Wie bei der vorherigen Option trägt die elektronische Registrierung dazu bei, die Rate vor Abschluss der Transaktion um 0,5 bis 0,7% zu senken. Die genaue Größe wird individuell vergeben. Solche Transaktionen stehen nicht jedem zur Verfügung. Sie können verwenden:

- Beim Kauf einer Wohnung.

- Beim Erwerb von Grundstücken, auf denen keine Immobilien vorhanden sind, wenn der erste Eigentümer nach 1998 eingetragen ist.

- Wenn die Teilnehmer über 18 Jahre alt sind.

- Vertreter sind nicht beteiligt.

- Die Teilnahme ist nicht mehr als 2 Käufer und 2 Verkäufer.

Nähere Informationen zu diesem Service erhalten Sie von Bankfachleuten.

Personenversicherung

Diese Option ist für diejenigen geeignet, die während der Ausführung eines Hypothekenvertrags eine Personenversicherung abgelehnt haben. Die Lebens- und Krankenversicherung ist freiwillig. Die Sberbank ist aber nicht ganz loyal gegenüber denen, die keine Vollkaskoversicherung abschließen wollen.

Für diese Kunden erhöht sich der Basisprozentsatz um 1 Punkt. Wenn der Mindestsatz beispielsweise 10% beträgt, beträgt er 11%, wenn Sie die Versicherung ablehnen. Um eine Überzahlung zu vermeiden, müssen Sie versichert sein. Unternehmen, die diese Dienstleistungen erbringen, finden Sie auf der Website der Sberbank oder in einer Filiale.

Gehaltsklienten

Wenn es eine Sberbank-Lohnkarte gibt, hat der Kunde Vorteile. Ist dies nicht der Fall, steigt die Rate um 0,5%. Wenn die Karte nach der Unterzeichnung der Dokumente ausgestellt wurde, müssen Sie einen Antrag bei der Sberbank einreichen, wo dies angegeben werden sollte. Der Antrag wird geprüft, und wenn die Entscheidung positiv ist, wird der Satz gesenkt.

Werbeangebote

Dies ist ein weiterer Weg, um den Zinssatz bei der Sberbank zu senken. Werbeangebote werden sowohl von Partnerentwicklern als auch von der Institution selbst initiiert. Ihre Liste finden Sie auf der offiziellen Website.

In der Regel erscheinen Angebote vor den Feiertagen, wichtige Daten. Aktien haben eine begrenzte Laufzeit. Für diejenigen, die teilnehmen möchten, gelten besondere Bedingungen, die von der üblichen Hypothek abweichen.

Vorteile und Nachteile

Die Erneuerung von Belegen für eine Hypothek mit der Möglichkeit, den Zinssatz zu senken, muss nicht verschoben werden, da dies die finanzielle Belastung des Kunden unter den folgenden Bedingungen verringert:

- Neuberechnung des Gesamtbetrages.

- Zahlungskürzung.

- Ermäßigte Versicherung.

- Verkürzung der Gültigkeitsdauer des Dokuments und Zahlung der Schulden.

Bei diesem Service gibt es aber auch Nachteile:

- Das Unternehmen muss eine Sekundärbewertung des Sicherungsgegenstandes durchführen, weshalb zusätzliche Kosten anfallen.

- Die Gebühren werden von der neuen Bank festgesetzt. Ihre Größe kann bei jedem Finanzinstitut unterschiedlich sein.

Gründe für die Ablehnung

Mit Hilfe des Zinssatzes deckt die Bank die Risiken ab. Wenn der Kreditnehmer seinen Verpflichtungen regelmäßig nachkommt, keine Zahlungen verpasst, ein stabiles Einkommen und eine positive Reputation hat, ist es unwahrscheinlich, dass einem solchen Kunden eine Zinssenkung verweigert wird. Aber die Ablehnung folgt mit geringer Zahlungsdisziplin.

Banken berücksichtigen verschiedene Faktoren. Auf die Höhe des Restbetrags kommt es an. Wenn der Kunde ungefähr 98% der Schulden bezahlt, wäre es unangemessen, Änderungen vorzunehmen. Wenn Sie die Bank, bei der die Hypothek registriert ist, abgelehnt haben, sollten Sie sich nicht aufregen. Kreditnehmer haben das Recht, bei anderen Instituten einen Antrag auf Refinanzierung zu stellen. Es wird sich herausstellen, welche Darlehenskonditionen am attraktivsten sind.

Empfehlungen

Bei der Durchführung des Verfahrens zur Zinsreduzierung sollten die folgenden Tipps beachtet werden:

- Es ist wichtig, sich mit den Folgen sich ändernder Bedingungen vertraut zu machen. Informationen, die auf Anfrage von elektronischen Taschenrechnern online auf offiziellen Websites bereitgestellt werden, sind nicht immer gültig. Bei der Berechnung werden in der Regel die Bedingungen für die Zahlung von Provisionen nicht berücksichtigt, die Versicherung wird mit dem Mindestsatz für eine unvollständige Reihe von Dienstleistungen gerechnet und sie werden nicht in Höhe der Kosten für die Sekundärbewertung des Objekts berücksichtigt. Diese Angaben und Tarife erhalten Sie nach Rücksprache mit der Bank.

- Um die Rate für ein neues Dokument zu reduzieren, können zusätzliche Methoden verwendet werden, die Zahlungen garantieren, z. B. die Gewinnung von Garantiegebern und Mitkreditnehmern.

- Um einen Hypothekenvertrag zu einem reduzierten Zinssatz erneut auszustellen, ist es ratsam, sich an die Bank zu wenden, bei der das Gehaltsprojekt erbracht wird oder andere Zahlungen an den Kreditnehmer geleistet werden oder aktive Einlagen vorhanden sind. Es wird einfacher sein, mit dieser Organisation einen rentableren Vertrag abzuschließen.

Kunden haben daher in mehreren Fällen das Recht, die Zinssätze für einen Hypothekenvertrag zu senken. Dieses Verfahren reduziert die finanzielle Belastung, so dass die Zahlung des Restbetrags viel einfacher wird.