Muchos empresarios individuales utilizan regímenes especiales de impuestos para simplificar la presentación de informes y ahorrar. Sin embargo, la propiedad intelectual en el sistema impositivo principal no es infrecuente hoy. Muy a menudo, esta es una elección consciente, que está dictada por la decisión de pagar el IVA para la conveniencia de los socios. Con menos frecuencia, el sujeto simplemente no tiene otra opción. Por ejemplo, si no cumple con los criterios para modos especiales o si ha excedido los límites establecidos para ellos. A continuación, analizaremos en detalle los impuestos y los informes de empresarios individuales sobre OSNO.

Funciones de estado de FE

Un empresario como contribuyente tiene un doble estatus. Por un lado, realiza actividades económicas, gana ingresos y paga impuestos relacionados con esto. Por otro lado, es una persona común y corriente que también tiene ciertas obligaciones fiscales. Por lo tanto, los impuestos de propiedad intelectual se componen de dos partes: personal y empresarial.

Los impuestos personales del empresario individual sobre OSNA, es decir, los pagos no relacionados con su actividad empresarial, dependen de lo que posee. Estos son los llamados impuestos a la propiedad de las personas. Estos incluyen:

- impuesto de transporte;

- impuesto a la propiedad - apartamento, casa, cabaña;

- impuesto a la tierra;

- impuesto al agua - por pozo o pozo.

El pago de estos impuestos por parte del empresario es el mismo que el de cualquier persona física. IP no envía ningún informe a OSNO sobre ellos.

Impuestos de propiedad intelectual en modo general

Al estar en OSNO, SP paga los siguientes impuestos relacionados con los negocios:

- Impuesto sobre la renta personal sobre la propia renta, si está disponible en el período de informe.

- PIT para sus empleados como agente fiscal. Los emprendedores que no participan en trabajo asalariado están exentos de impuestos.

- IVA Pagado por la venta de la mayoría de los bienes y servicios, aunque hay muchas excepciones.

El tipo de informe que un empresario individual debe presentar y qué impuestos pagar depende de los detalles de su actividad. Después de todo, algunos impuestos están asociados con detalles específicos de la industria. Estos incluyen los impuestos especiales, el impuesto a la extracción de minerales, el impuesto al agua en la implementación de la extracción de agua industrial, las tarifas de caza y pesca, y algunos otros.

Debe recordarse que los impuestos y las tarifas son federales y están establecidos a nivel regional o local. Esto significa que en entidades o localidades individuales pueden aplicarse diferentes tasas e incluso sus propios pagos. En particular, Moscú tiene una tarifa comercial, que es pagadera, incluso por los empresarios, que caen bajo sus criterios.

Aparte de los impuestos son las primas de seguros. Y aquí vuelve a surgir la doble condición de empresario individual: como trabajador por cuenta propia y como empleador. El empresario está obligado a pagar contribuciones, propias y para personas empleadas, así como a presentar informes sobre los últimos pagos. IP en OSNO sin trabajadores paga contribuciones solo para sí mismo, no hay informes sobre ellos.

IVA

En general, las ventas en Rusia están sujetas al IVA. El vendedor lo cobra además del costo de los bienes (servicios) y está incluido en su precio. El IVA se cobra por cada transacción y se muestra en una línea separada en la factura. El proveedor debe redactar este documento a más tardar 5 días después de la fecha de envío de los bienes (provisión de servicios) o de la fecha de recepción de los fondos, cuál de estos eventos ocurrirá antes.

Actualmente hay tres tasas de IVA:

- 18% - tasa base;

- 10%: una tasa preferencial que se aplica a muchos alimentos y artículos para niños, productos médicos y publicaciones impresas;

- 0%: la tasa utilizada para las operaciones de exportación.

El IVA calculado se puede reducir por el monto de las deducciones, el monto del impuesto de entrada indicado en las facturas recibidas de los proveedores. El importe total será IVA a pagar. Teniendo en cuenta algunas características de la aplicación de deducciones, a veces se puede obtener una diferencia negativa que está sujeta a compensación, es decir, retorno del presupuesto. Sin embargo, debe recordarse que en este caso es obligatorio realizar una verificación adicional, y puedo solicitar documentos de respaldo del empresario.

Envíe una declaración de IVA al final de cada trimestre. Fechas de presentación: para el 1er trimestre - 25 de abril, para el 2 - 25 de julio, para el 3 - 25 de octubre y para el 4 - 25 de enero del próximo año. La notificación de IP a OSNO para el IVA se realiza estrictamente en forma electrónica.

Impuesto sobre la renta personal

El impuesto sobre la renta IP se paga sobre la cantidad que constituye la diferencia entre ingresos y gastos. En este caso, se tienen en cuenta los ingresos comerciales y los gastos documentados (deducciones profesionales). Para los empresarios individuales, la tasa estándar del impuesto sobre la renta personal es del 13%.

Los informes de empresarios individuales sobre la base del impuesto sobre la renta comienzan con el llenado del formulario 4-NDFL. Su objetivo es reflejar los ingresos esperados de un individuo y se notifica desde su recibo inicial. La fecha límite para la presentación es a más tardar 1 mes y 5 días a partir de la fecha de recepción del primer ingreso. Además, este formulario se envía si los ingresos del empresario aumentan o disminuyen en más del 50%. Según los datos de 4-NDFL, la inspección calculará los pagos por adelantado. Se pagan en el siguiente orden:

- La mitad del importe de los anticipos se transfiere durante el primer semestre del año. La fecha límite para el pago es el 15 de julio.

- 1/4 de la cantidad se paga de julio a septiembre y de octubre a diciembre. Condiciones de pago: hasta el 15 de octubre y el 15 de enero, respectivamente.

Hasta el 30 de abril, IP presenta un informe en forma de 3-NDFL durante el año pasado. Sirve para calcular el impuesto a pagar teniendo en cuenta los ingresos reales recibidos y los anticipos. Según los resultados del año, el impuesto sobre la renta personal debe pagarse a más tardar el 15 de julio. Si los pagos anticipados excedieron el monto del impuesto a pagar, se puede devolver el pago en exceso del presupuesto.

Impuesto sobre la renta personal para empleados

Si un empresario individual tiene personal, entonces está obligado a cumplir el papel de un agente fiscal para el impuesto sobre la renta personal. Esto significa que debe acumular y retener impuestos sobre los pagos a sus empleados, y luego transferirlos al presupuesto.

La base impositiva es el ingreso del empleado del mes, reducido por el monto de las deducciones fiscales (propiedad, para niños, para tratamiento, para educación). Vale la pena considerar que el impuesto sobre la renta personal no se grava con los ingresos de todas las personas; algunos de ellos no están incluidos en la base de datos. En particular, el impuesto sobre la renta personal no está sujeto a compensación, beneficios de maternidad, obsequios dentro de los 4 mil rublos y algunos otros tipos de ingresos.

Tasa de impuesto sobre la renta personal - 13%. Se aplica a los ciudadanos de la Federación de Rusia. Si se contrata a no residentes, la tasa será del 30%. En general, el impuesto se transfiere al presupuesto inmediatamente cuando se pagan los ingresos o no más tarde del día siguiente. Pero hay excepciones. Por ejemplo, el impuesto sobre la renta personal sobre el pago de vacaciones y los beneficios por discapacidad, incluidos los niños, se puede pagar a más tardar al final del mes en que se pagan estos ingresos.

Varias formas de presentación de informes están asociadas con el impuesto sobre la renta de las personas empleadas. SP en OSNO con empleados debe presentar al IFTS:

- certificado para cada empleado en forma de impuesto sobre la renta 2-personal - para el año pasado se presenta hasta el 1 de abril;

- cálculo del impuesto sobre la renta de 6 personas: trimestralmente, durante el primer mes posterior al final del trimestre de referencia;

- información sobre el número de empleados, hasta el 20 de enero del año anterior.

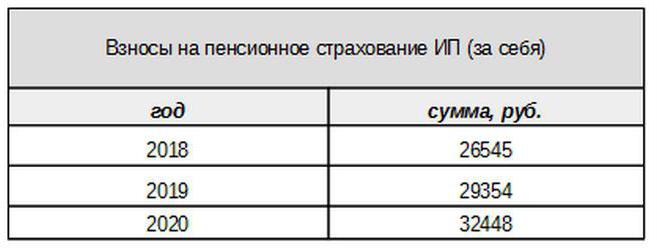

Primas de seguro para usted

El empresario paga las contribuciones propias para el seguro obligatorio, independientemente de si recibió ingresos en el período actual o no. La contribución base en 2017 está vinculada al salario mínimo. Sin embargo, a partir del próximo año este enlace no será. Las contribuciones individuales al Fondo de Pensiones para ingresos de menos de 300 mil rublos se establecen en forma de una cantidad fija:

Los ingresos superiores a 300 mil rublos, como antes, serán gravados a una tasa del 1%.Además, el monto máximo de las contribuciones no excederá de 8 veces el salario mínimo.

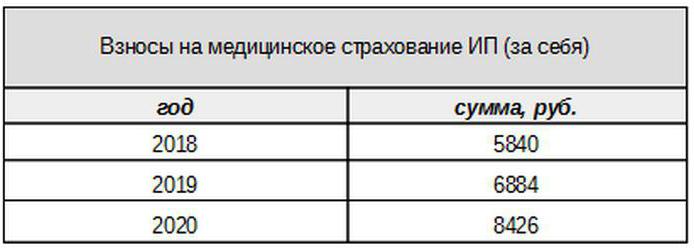

Los honorarios médicos se pagarán en la siguiente cantidad:

Contribuciones para personas aseguradas

El empresario debe pagar las primas de seguro de los pagos a las personas aseguradas, es decir, sus empleados, así como presentar varios formularios de informes. IP en OSNO en este caso paga contribuciones a las siguientes tarifas:

- en el seguro de pensiones - 22%;

- social - 2.9%

- para médicos - 5.1%.

Estas son las tarifas básicas aplicables para ingresos que no excedan un cierto límite. Si los ingresos han excedido este nivel, se aplicarán tasas más bajas para el cálculo (excluyendo los honorarios médicos). Además, existen tasas de contribución reducidas para ciertas categorías de pagadores.

Los empleadores de propiedad intelectual también pagan contribuciones para el seguro de accidentes, o como también se les llama, por lesiones. La tasa a la que se calculan estas contribuciones depende de los detalles del empresario y varía de 0.2 a 8.5%. Para saber a qué tasa el empresario individual debe pagar las lesiones, debe confirmar la actividad principal enviando el formulario correspondiente al Fondo de Seguridad Social. Esto debe hacerse anualmente a más tardar el 15 de abril.

¿Qué tipo de informes proporciona la IP en OSNO para las primas de seguros?

El empleador debe presentar varios formularios para personas aseguradas al IFTS y los fondos. Para estos informes, también se proporcionan diferentes períodos de presentación y plazos. Los informes de IP en OSNO con empleados incluyen:

- Cálculo de primas de seguros. A partir de 2017, reemplazó el formulario RSV-1 y ahora se está enviando no a la UIF, sino al IFTS.

- 4-FSS. Presentado al Fondo de Seguridad Social una vez por trimestre. La fecha límite es hasta 20 (para el formulario electrónico, hasta 25) del primer mes del próximo trimestre.

- SZV-M que contiene información sobre el asegurado. Se presenta al Fondo de Pensiones todos los meses hasta el día 15 del mes siguiente.

- SZV-HUNDRED: un nuevo formulario sobre la experiencia de los empleados, que primero deberá presentarse a la UIF en 2017. La fecha límite es hasta el 1 de marzo del próximo año.

IP en OSNO: informe cero

Sucede que un empresario está registrado, pero no ha comenzado la actividad o lo ha suspendido temporalmente. Sin embargo, esto no significa que no necesite presentar informes. En este caso, para algunos pagos, debe enviar un formulario con cero indicadores.

Si el empresario no utiliza mano de obra contratada, en ausencia de actividad, presenta cero devoluciones para el IVA y el impuesto sobre la renta 3-personal. Si hay empleados, se agregarán los siguientes formularios:

- Cálculo de primas de seguro (cero);

- Forma 4-FSS (cero);

- SZV-3 (con datos).

Como no hubo transacciones en el período del informe, incluido el pago de ingresos a los empleados, las contribuciones también serán cero. Por lo tanto, el cálculo de las primas de seguro y 4-FSS se realizó con cero indicadores. Al mismo tiempo, 6-NDFL y 2-NDFL no se presentan, ya que no hubo pagos, el IP no surge como agente fiscal. Pero el formulario SZV-M, en principio, no contiene indicadores que dependen de la realización de actividades, por lo tanto, se presenta completado.

Sobre contabilidad

Las reglas de información mencionadas anteriormente se relacionan con la contabilidad fiscal. En cuanto a los estados financieros del año, IP en OSNO, como otros empresarios, están exentos de ello. No están obligados a llevar la contabilidad, es decir, aplicar un plan de cuentas y realizar contabilizaciones.

Pero esto no significa que las operaciones de IP no se puedan arreglar en absoluto. Para reflejarlos, el empresario llena un libro de contabilidad de ingresos y gastos. Además, si un empresario individual paga el IVA, está obligado a reflejar las operaciones en el libro de compras y el libro de ventas.

Además, el IP puede tener otros objetos contables, por ejemplo, activos fijos, personal, operaciones de caja registradora. Todo esto requiere el mantenimiento de registros apropiados y autorización. Y, por supuesto, el empresario no está exento de ninguna manera de lo "primario": actos, facturas, facturas y otros documentos.

Para resumir

Por lo tanto, informar sobre IP en OSNO depende en gran medida de si tiene empleados. Si no hay ninguno, entonces el empresario generalmente paga el IVA, el impuesto sobre la renta personal y las primas de seguro. Los principales formularios de informe son la declaración de IVA y 3-NDFL. Si se utiliza mano de obra contratada, el impuesto sobre la renta personal para los empleados y las contribuciones obligatorias para las personas aseguradas se agregan a los pagos anteriores. Pero la lista de formularios de informes del empleador-empleador es mucho más rica.

Además, debe conocer las características regionales y locales de los impuestos, así como los pagos de la industria (impuestos especiales, impuestos a la extracción de minerales y otros). Y no olvide que el empresario sigue siendo un ciudadano común. Por lo tanto, si hay objetos impositivos, está obligado a pagar impuestos a la propiedad: bienes raíces, transporte, tierra. Se pagan con el aviso de las autoridades fiscales y no requieren ninguna forma.