La rentabilidad es el objetivo principal de todas las empresas comerciales. Sin ella, un negocio no puede sobrevivir a largo plazo. Por lo tanto, al medir los flujos financieros, la rentabilidad y pronosticar las ganancias futuras, la rentabilidad es un indicador muy importante.

¿Qué es la rentabilidad?

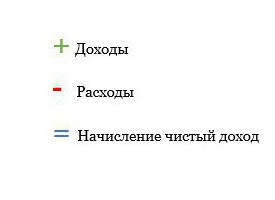

La rentabilidad es un uso de fondos en el que la organización no solo cubre sus costos con ingresos, sino que también obtiene ganancias. El beneficio y la rentabilidad de un emprendedor se miden a través de ingresos y gastos. Por ejemplo, si los cultivos y el ganado se cultivan y venden, entonces, respectivamente, su propietario (por ejemplo, un agricultor) recibe ingresos. Es importante comprender que el dinero entra al negocio por actividades, mientras que los préstamos no generan ingresos. Esta es solo una transacción en efectivo entre un empresario y un acreedor, con la ayuda de la cual el primero recibe dinero del segundo para el funcionamiento del negocio o la compra de activos.

Costos: es el costo de los recursos utilizados (o consumidos) en el negocio. Por ejemplo, las semillas de maíz son un recurso agrícola, ya que están involucradas en el proceso de producción. Los gastos son fondos gastados, por ejemplo, en la compra de un vehículo nuevo, si el automóvil, vida util que - más de un año, fue deshabilitado en menos de un año. Sin embargo, pagar un préstamo (además de obtenerlo, como se mencionó anteriormente) no cuenta como gastos, ya que es simplemente una transferencia de fondos entre una empresa y un prestamista.

Ganancias y pérdidas

Para saber qué es la rentabilidad, debe comprender los conceptos de pérdidas y ganancias. Esto es esencialmente una lista de ingresos y gastos durante un cierto período de tiempo (generalmente un año) para todo el negocio. La información sobre los flujos financieros incluye un análisis simple de ganancias y pérdidas.

La cuenta de resultados se utiliza tradicionalmente para evaluar la rentabilidad de los precios y de todo el negocio durante el último período. Sin embargo, son los datos sobre ingresos y gastos los que contienen información sobre la base de los cuales se pueden hacer pronósticos sobre la rentabilidad del caso para el próximo período de presentación de informes. Es decir, se puede planificar un presupuesto para proyectar la rentabilidad de un proyecto en particular o parte de un negocio.

¿Por qué calcular la rentabilidad?

Si está calculando un indicador de ganancias para el período pasado o está tratando de predecir la rentabilidad para el próximo período, entonces medir la rentabilidad es el componente más importante del éxito. Un negocio que no es rentable no puede sobrevivir. Un negocio que sea rentable le permitirá recompensar a sus propietarios a expensas de un gran retorno de su inversión.

El aumento de la rentabilidad es una de las tareas más importantes de los gerentes de negocios. Los gerentes buscan constantemente formas de cambiar su negocio, aumentar la rentabilidad. Para hacer esto, primero necesitan no solo aprender qué es la rentabilidad, sino también tener en cuenta los posibles cambios en el nivel de ingresos. Estos cambios potenciales pueden analizarse en términos de ganancias o pérdidas o presupuesto parcial. La planificación del presupuesto parcial le permite evaluar el impacto en las ganancias y la rentabilidad de los cambios pequeños y graduales en el negocio antes de que se implementen.

Se puede utilizar una variedad de rentabilidad para evaluar la condición financiera del negocio. Estas relaciones, creadas sobre la base de ingresos y gastos, se pueden comparar con los indicadores de la industria.Además, con su ayuda es bastante realista monitorear la situación durante el año para identificar problemas emergentes.

Método de contabilidad de efectivo (efectivo)

Tradicionalmente, los empresarios han utilizado el llamado método monetario de contabilidad, donde los ingresos y gastos se registran en la cuenta de pérdidas y ganancias cuando se venden bienes y se pagan los servicios. Este método, utilizado por la mayoría de los empresarios, le permite calcular el costo de un recurso que ya no se utiliza en el curso de la actividad empresarial, pero que acaba de comprar, es decir, su precio nominal. Esto se utiliza como una forma de gestionar las obligaciones fiscales año tras año. Sin embargo, muchos sistemas comerciales tienen en cuenta los recursos como un gasto solo cuando están realmente involucrados en actividades comerciales. En este caso, la rentabilidad se calcula de la siguiente manera:

Contabilidad de caja

El ingreso neto puede distorsionarse cuando se utiliza la base contable en efectivo a expensas de las ganancias que no se esperaban. Por ejemplo, la venta de dos cultivos completos en una temporada. Al vender el recurso que compramos el año pasado, recibiremos menos dinero debido a su depreciación.

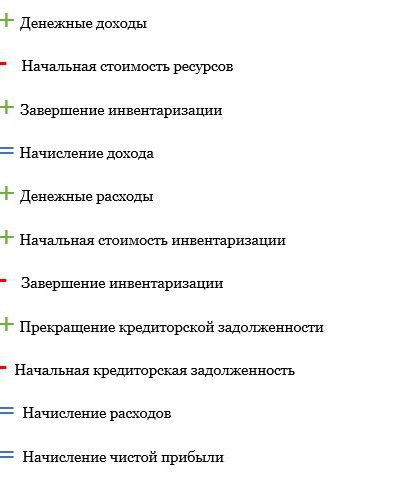

Método de acumulación

Para proporcionar una imagen más precisa de la rentabilidad, se puede utilizar un método de acumulación. Con su ayuda, los ingresos recibidos se calculan a partir de la posición en que se producen los productos (y no cuando se venden), y los gastos se reflejan en los estados de cuenta cuando se utilizan recursos (y no cuando se compran). La acumulación utiliza el método tradicional de contabilidad en efectivo durante todo el año, pero suma o resta inventarios de productos y recursos de producción que el emprendedor tiene al comienzo y al final del año. El cálculo de la rentabilidad por este método se ve en términos generales de la siguiente manera:

La rentabilidad de la producción se puede definir como ganancia contable o como ganancia económica. Considere cada una de las especies.

Beneficio contable (ingreso neto)

Tradicionalmente, el beneficio se calculaba utilizando el llamado beneficio contable En primer lugar, debe pensar en una declaración de impuestos. Contiene una lista de sus ingresos imponibles y gastos deducibles. Estos son los mismos elementos utilizados en el cálculo de las ganancias contables. Sin embargo, una declaración de impuestos no puede brindarle una imagen precisa de la rentabilidad debido, por ejemplo, al rápido deterioro de los recursos u otros factores. Es por eso que la rentabilidad de la organización a menudo se calcula utilizando el ingreso neto.

El beneficio contable es una imagen intermedia de la viabilidad de su negocio. Ella demostrará que si un año de pérdidas no puede dañar permanentemente su negocio, varios años seguidos (o si el ingreso neto no es suficiente para cubrir los gastos) puede poner en peligro la viabilidad de todo el asunto.

Beneficio económico

Además de deducir los gastos comerciales, los gastos también son deducibles en el cálculo. beneficio económico Costo de oportunidad conectado con dinero (equidad), habilidades laborales y de gestión. Tiene en cuenta qué tipo de beneficio obtendría o perdería si participara en otro negocio, trabaje en una especialidad diferente, use ese recurso y no otro. Un costo alternativo es también el retorno de la inversión, que el empresario por una razón u otra no invirtió en otra parte. Al calcular las ganancias económicas, se muestran junto con otros gastos.

El beneficio económico predice una perspectiva comercial a largo plazo. Si puedes generar constantemente un nivel superior ingreso personal Usando dinero y mano de obra en otro lugar, considere si desea continuar haciendo este o aquel negocio.

Flujo de caja

La gente a menudo cree erróneamente que un negocio rentable no enfrentará problemas de flujo de efectivo.A pesar de que la rentabilidad de la producción y los flujos de efectivo están estrechamente relacionados, tienen una serie de diferencias serias. Las listas de ingresos (estado de ingresos y gastos) indican el movimiento de fondos, que incluyen sus entradas y salidas. La información de pérdidas y ganancias también habla de rentabilidad, mientras que el estado de flujo de efectivo muestra liquidez.

Muchos puntos de ingresos: este es el flujo de caja. La venta de equipos, productos, etc., por regla general, es un ingreso y se relaciona con los flujos de efectivo. Muchas partidas de gastos caracterizan la salida de puntos de caja. La adquisición de unidades adicionales de recursos, por ejemplo, es un gasto y, en consecuencia, un elemento de las salidas de efectivo.

Sin embargo, hay muchas posiciones de efectivo que no son partidas de ingresos y gastos. Por ejemplo, comprar un tractor se considera una salida de efectivo cuando se paga en efectivo al momento de la compra. Si se toma prestado dinero con un préstamo rápido, un anticipo también es una salida de efectivo. El tractor es el activo principal y tiene un período de validez de más de un año. Se incluye como gasto en el estado de resultados, pero su valor se reduce debido a la depreciación de lo físico y tecnológico. Este fenómeno se conoce comúnmente como depreciación. Los gastos de depreciación se establecen cada año.

La depreciación se calcula a los efectos del impuesto sobre la renta que se puede recibir. Pero para calcular con precisión el beneficio neto, se debe utilizar un monto de depreciación más realista para acercar la disminución real del valor en el transcurso del año.

El monto del interés pagado sobre el préstamo también se incluye como un gasto, junto con la depreciación, porque el costo del préstamo de dinero es de interés para las partes del préstamo. Sin embargo, el préstamo en sí no es un gasto, sino simplemente una transferencia de fondos entre el deudor y el acreedor.

Otros estados financieros

El estado de resultados es solo uno de varios documentos que se pueden usar para medir la estabilidad financiera de un negocio donde hay un retorno sobre el patrimonio. Otra información general incluye un balance general y un estado de flujos de efectivo.

Se relacionan entre sí para formar una imagen financiera integral del negocio. El saldo de activos y pasivos muestra la solvencia de la empresa en un determinado momento. A menudo se prepara al comienzo y al final del período de informe (generalmente del 1 de enero al 31 de diciembre). El operador registra los activos de la empresa y su valor, así como el valor de los pasivos o reclamos financieros en relación con el negocio (es decir, deudas). El monto por el cual los activos exceden a los pasivos es el patrimonio neto del negocio. Refleja, se podría decir, el precio de un negocio en relación con el propietario.

La información de flujo de efectivo es un operador dinámico que registra el flujo de efectivo durante el período del informe. El flujo de caja positivo (negativo) aumentará (disminuirá) dependiendo del capital de trabajo de la empresa. Este último se define como la cantidad de efectivo utilizada para llevar a cabo operaciones comerciales. Se calcula como activos corrientes (efectivo) menos pasivos corrientes (pagaderos durante el próximo período de presentación de informes).

La necesidad de pronósticos de rentabilidad

Un conjunto completo de estados financieros, que incluyen el inicio y el final de la información neta sobre los montos, el estado de ganancias y pérdidas, el estado de flujo de efectivo, el informe sobre el movimiento del propietario del capital y las medidas de la actividad financiera le permiten realizar un análisis financiero integral del negocio y obtener los datos más precisos y confiables sobre su rentabilidad, incluida la evaluación de la rentabilidad del capital y los precios. Hay un indicador más importante. Esto es rentable.

Para que los empresarios evalúen la rentabilidad de una actividad, debe averiguar qué es la rentabilidad y luego tener en cuenta todos los indicadores financieros discutidos anteriormente, que le permiten verificar los datos comerciales y comprender qué tipo de resultado puede contar.