En el proceso de llevar a cabo cualquier actividad empresarial, surgen dos grandes categorías de costos. Estos son costos directos e indirectos. Tienen diferentes efectos sobre el costo del producto final, y su análisis nos permite juzgar la efectividad de las acciones tomadas. Entenderemos esta difícil pregunta.

Costos directos

Al calcular el costo de producción, cualquier contador separará los costos que tomó la empresa para producir bienes de los no reclamados. Por ejemplo, el costo de la madera para un sofá será decisivo para determinar el precio final, pero la cantidad de alquiler de una habitación no se puede transferir completamente solo. De esta manera, se determinan los costos directos e indirectos.

Directo: estos son los costos de los cuales depende completamente el costo del producto final. No pueden llevarse hacia adelante o desglosarse en partes. Si se necesita harina, agua, azúcar, requesón y huevos para hacer un pastel de cuajada, entonces el precio de cada componente se incluirá necesariamente en el cálculo.

La misma categoría incluye los costos salariales del personal que es directamente responsable de la producción y la depreciación de los equipos de producción.

Costos indirectos

Frente a los costos directos son indirectos. También están incluidos en el costo de producción, pero no completamente, sino solo en ciertas partes. De hecho, el precio final también depende de ellos, pero la empresa no gasta dinero en la fabricación de una unidad de bienes.

Los costos indirectos, a su vez, pueden ser constantes y variables. Permanente prácticamente no dependen de la cantidad de productos vendidos, enviados o almacenados. Por ejemplo, este es el costo de pagar al personal administrativo o alquilar una sala de producción. Las variables están sujetas a cambios. Por ejemplo, si necesita enviar más productos, necesitará transporte adicional, gasolina, etc.

Análisis de costos directos de materias primas.

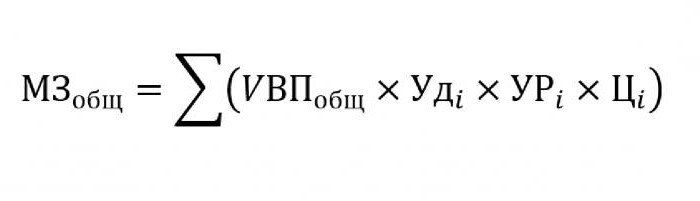

Como regla general, los costos indirectos ocupan una participación insignificante en el costo de producción, mientras que la compra de materias primas y materiales para su posterior procesamiento se estima en aproximadamente el 70% del precio de los futuros productos terminados. Es muy importante en este asunto estimar la cantidad total de costos, que depende directamente del volumen de producción.

Para sustituir en la fórmula anterior, se requerirán los siguientes datos:

- UVP - el volumen de productos;

- Oudyo - la proporción en el volumen total de un solo material;

- Uryo - masa de materiales consumidos por unidad de producción;

- Tsyo - el costo de este material.

Si necesita calcular la cantidad de costos de material para la producción de un determinado tipo de producto, debe usar la misma fórmula, con la excepción de la gravedad específica de un solo material.

Análisis de costos indirectos.

El cálculo de varios indicadores relacionados con los costos indirectos es muy importante para el análisis de la efectividad de la organización. Como regla general, se toman datos de cinco, seis e incluso diez años y se comparan con los indicadores actuales. Este enfoque nos permite evaluar en qué dirección se está moviendo la empresa: desarrollo o extinción.

Indirectos son los costos que se incluyen en uno de los siguientes grupos:

- Costos asociados con la operación y uso de equipos no ocupados en el proceso tecnológico principal.

- Gastos comerciales generales.

- Costos asociados con mejoras comerciales o de productividad.

Costos indirectos para el mantenimiento y operación del equipo.

En esta categoría, los costos indirectos son aquellos que incluyen los costos de depreciación, reparación y actualización de todas las máquinas y equipos tecnológicos, que de una forma u otra afectan la creación del producto final.

Algunas unidades durante su funcionamiento están diseñadas para un uso a largo plazo, independientemente de la cantidad de trabajo en ellas. Los costos de este tipo se denominan condicionalmente constantes. Otro equipo se desgasta dependiendo de cuántas partes se fabricarán en él. Los costos de tales máquinas se clasificarán como condicionalmente variables.

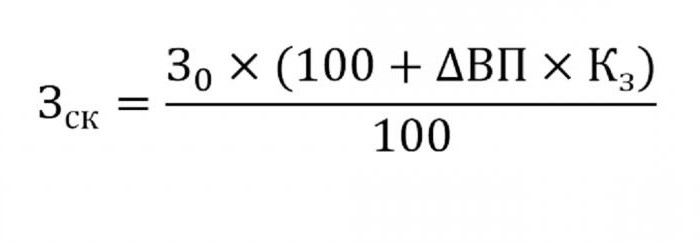

La determinación de los costos indirectos del mantenimiento del equipo se incluirá en el costo de producción. Para hacer esto, use la fórmula a continuación.

- donde wck - costos ajustados;

- 30 - la cantidad planificada de costos;

- VP - cambio en la producción;

- As - coeficiente calculado por el método de correlación, que indica la dependencia de los costos en el volumen de producción.

Otros parámetros para el análisis

Si necesita averiguar en qué artículos hay demasiado gasto excesivo o ahorro, se utilizan los siguientes parámetros.

En primer lugar, analizan los costos de depreciación. Aumentan en varios casos:

- reparaciones de equipos demasiado frecuentes;

- actualizaciones recientes de la máquina;

- revaluación en relación con procesos inflacionarios.

Como muestra la práctica, la depreciación rara vez se reduce.

Otro parámetro es la depreciación específica calculada por unidad de producción. Este indicador depende directamente del volumen de productos manufacturados. Cuantos más, menor será la cantidad de los costos de depreciación representados por el precio unitario.

El monto de los gastos por el movimiento interno de bienes aumenta con la liberación de nuevos lotes, combustible más costoso o automóviles gastados.

La cantidad de depreciación del inventario involucrado en el proceso de producción se calcula como el producto de la cantidad de productos manufacturados y el nivel de consumo que cae en un producto.

Análisis de gastos generales.

En el proceso de analizar varios gastos comerciales generales use los datos del informe contable para varios períodos. Supongamos que necesita averiguar cómo ha cambiado el salario del oficial de personal durante el año pasado. Para hacer esto, reste de la última cantidad que cae al comienzo del período de estudio. Se analiza la diferencia en los números y se descubren los motivos del aumento o disminución.

Para evaluar el impacto de estos costos en el costo de producción se tiene en cuenta su gravedad específica en cada unidad de bienes.

Análisis de costos comerciales

En primer lugar, esto incluye el costo de envío de los productos al comprador, investigación de mercado, publicidad, programa de marketing, etc. La logística suele ser el costo de la entrega de bienes, una ciencia dedicada a cómo ahorrar dinero al mover bienes de un productor a un consumidor. Esto incluye todo: el costo de mantenimiento de almacenes, la distancia al usuario, los tipos de combustible más racionales, etc.

El análisis de los costos directos e indirectos tiene una tarea principal: calcular las reservas y la posibilidad de su reducción para reducir el costo de producción o aumentar el fondo de reserva, cuyos fondos se utilizarán para mejorar la producción.