Para contabilizar los costos de producción en la BU, se utilizan varias cuentas. Los gastos de la principal producción auxiliar matrimonio reservas para gastos futuros. Los costos directos se muestran en las cuentas 20 y 23, y los costos indirectos 25 y 26. Consideremos la producción principal con más detalle.

Cuentas contables

Todos los gastos que están directa o indirectamente asociados con la producción y fabricación de productos se cargan a su costo. Se acumulan en cuentas de saldo 20-29. Al final del mes se recalculan y distribuyen entre la producción principal y auxiliar, los tipos individuales de productos y el trabajo realizado.

Producción principal

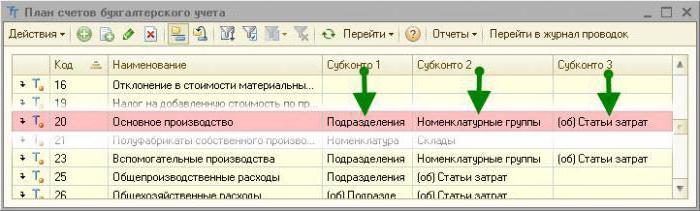

La cuenta 20 en contabilidad se utiliza para mostrar información sobre los costos de producción, que era el objetivo de crear la empresa. Los costos directos que están directamente relacionados con el proceso de producción están sujetos a contabilidad. Estos incluyen el costo de los materiales y el costo de pagar salarios a los trabajadores.

Correspondencia 20 cuentas contables

Considere el cableado típico:

- DT20 KT10: los materiales se descartan.

- DT10 KT20 - devolución de materias primas al almacén.

- DT20 KT10-2: los productos semiacabados se lanzaron a producción.

- DT20 KT10-3: el combustible se cancela con fines tecnológicos.

- DT20 KT60: se tuvo en cuenta el costo de la electricidad utilizada en la producción.

- DT20 KT70 - trabajadores de nómina.

- DT20 KT69: primas de seguro tomadas en cuenta.

- DT20 KT23: se tienen en cuenta los costes de la producción auxiliar.

- DT20 KT69: se ha creado una reserva para el pago de fondos privados de pensiones y vacaciones.

- DT20 KT25 (26) - los gastos generales (generales) se cancelaron.

- DT20 KT28: se muestran las pérdidas del matrimonio.

En el proceso de actividad, una organización puede atraer servicios (productos) de su propia producción. En este caso, se utilizan las cuentas 20 y 21. Los productos semiacabados de producción propia se cargan a KT21 en DT20. El saldo final muestra el valor del trabajo en progreso (WIP). La analítica se realiza por tipo de costo, producto, unidades. La cuenta 20 en contabilidad se refleja en el balance general en la segunda sección de activos en la línea "Inventarios".

Gastos generales

Los costos indirectos asociados con las industrias de servicios se contabilizan en la cuenta 25. Estos incluyen:

- depreciación de maquinaria y equipo;

- Costos de mantenimiento del sistema operativo;

- remuneración de los empleados;

- primas de seguros;

- alquiler

- costos de servicios públicos para instalaciones de producción;

- gastos de reparación de maquinaria, edificios para fines generales de producción, etc.

Durante el mes, los costos reales se recaudan para DT del crédito de las cuentas de contabilidad de existencias, materiales, liquidaciones con personal: DT25 KT02 (05, 10, 60), etc. Luego se cancelan en la cuenta 20 en contabilidad. Esto se refleja en el cableado del DT20 KT25. Es decir, el saldo final en el medio. 25 es igual a 0. La analítica se realiza por unidades y partidas de gastos.

Gastos generales

Los costos indirectos asociados con el servicio a la organización se muestran en la cuenta 26. Estos incluyen:

- salario de administración;

- deducciones por seguro social;

- gastos de comunicación;

- costos de mantener la seguridad;

- costos administrativos;

- Depreciación de activos fijos para fines administrativos;

- alquiler de oficinas, etc.

Los gastos mensuales se acumulan de acuerdo con DT26. Al final del mes, estos montos se cargan en la cuenta 20 en contabilidad o 90-2 en su totalidad.

Las publicaciones típicas en la cuenta 26 se archivan en una tabla.

| Operación | DT | CT |

| Depreciación acumulada en activos fijos, activos intangibles | 26 | 04, 02, 05 |

| Materiales enviados para necesidades comerciales generales | 10 | |

| Gastos de electricidad incluidos | 60 | |

| Salarios acumulados para trabajadores asociados con el mantenimiento del sistema operativo | 70 | |

| Primas acumuladas | 69 | |

| Reserva de vacaciones creada | 96 | |

| Cancelado los gastos generales asociados con la producción auxiliar. | 23 | 26 |

| Cancelado los gastos generales asociados con la producción principal | 20 | 26 |

Las organizaciones no manufactureras utilizan la cuenta 26 para mostrar información sobre los costos de hacer negocios. Los importes de los gastos al final del mes se cargan a DT90 "Ventas". El análisis de la cuenta 26 se realiza para cada artículo de la estimación, centro de costos, etc.

Producción auxiliar

La cuenta 23 se utiliza para resumir la información sobre costos auxiliares:

- servicios energéticos;

- costos de transporte;

- Reparación del sistema operativo;

- fabricación de herramientas, piezas de construcción, estructuras.

DT23 refleja los gastos directamente relacionados con la liberación de bienes, costos indirectos y pérdidas del matrimonio. En este caso, se forman las siguientes transacciones:

DT23 refleja los gastos directamente relacionados con la liberación de bienes, costos indirectos y pérdidas del matrimonio. En este caso, se forman las siguientes transacciones:

- DT23KT10: los materiales se descartan en la producción auxiliar.

- DT23KT70: se ha tenido en cuenta el salario de los trabajadores de producción.

- DT23KT69: se acumulan las primas de seguro.

- DT23KT25, 26 - se incluyen los costos indirectos.

- DT23KT28: las pérdidas por matrimonio se cancelan.

KT23 refleja el costo real de producción. Estas cantidades se cargan en la cuenta 20 en contabilidad, subcuentas "Cultivo de plantas" (20-1), "Ganadería" (20-2), "Producción industrial" (20-3), "Otra producción" (20-4). El saldo de la cuenta 23 muestra el valor del salario. La analítica se realiza por tipo de producción.

Contabilidad de pérdidas

Los productos defectuosos son aquellos que no cumplen con los estándares o contratos de calidad. Si es posible llevar los productos a los parámetros deseados, tal matrimonio se considera corregible. Según DT28, se muestra el costo de los productos retirados del servicio. De acuerdo con KT28: la cantidad que se retendrá de los culpables, los proveedores, el costo estimado del costo de restaurar el producto.

Consideremos publicaciones típicas (por conveniencia, las presentaremos nuevamente en forma de tabla).

| Operación | DT | CT |

| Materiales de remedio rechazados | 28 | 10 |

| Salarios acumulados para empleados que corrigen productos | 70 | |

| Primas acumuladas | 69 | |

| Cancelado el costo de los productos rechazados | 20 | |

| El costo del matrimonio se deduce del salario del autor. | 70 | |

| Las partes defectuosas se capitalizan | 10 | 28 |

| Reclamación presentada a proveedores | 76-2 |

El costo de los productos defectuosos se debita de DT28 a la cuenta 20. Cerrar una cuenta significa que todas las pérdidas de la barcaza se compensan. La analítica se realiza por unidades, artículos. gastos, tipos productos, culpables y causas del matrimonio.

Servicio de fincas

Puntuación 29 Diseñado para mostrar información sobre los costos de producción no relacionados con la fabricación de productos, la prestación de servicios:

- Servicios de vivienda y comunales (operación de casas, hostales, baños, etc.);

- talleres;

- buffets y comedores;

- instalaciones de cuidado infantil;

- casas de vacaciones;

- Unidades de investigación.

DT29 refleja los costos asociados con el desempeño del trabajo, que luego se cargan en la cuenta de la producción auxiliar. Según KT29 - el costo del trabajo, los bienes.

| Operación | DT | CT |

| Materiales tomados en cuenta | 10 | 29 |

| Se descontaron los costos de las unidades-consumidores de servicios de las industrias de servicios. | 23, 25, 26 | |

| Bienes vendidos a terceros | 90-2 |

La cuenta de saldo 29 muestra el valor del salario. Se realizan análisis para cada artículo de producción y costo.

Gastos de venta

En la cuenta 44 se muestra información sobre los costos asociados con la implementación. Las empresas manufactureras pueden usar esta cuenta para mostrar los costos de:

- embalaje del producto;

- entrega, carga de productos;

- honorarios de comisión;

- mantenimiento de instalaciones de almacenamiento;

- publicidad;

- gastos de entretenimiento, etc.

Las organizaciones comerciales en esta cuenta muestran los costos de:

- transporte de productos;

- salario

- alquiler

- mantenimiento de edificios, inventario;

- almacenamiento de bienes;

- promoción de productos;

- costos de hospitalidad, etc.

Las cantidades de gastos se acumulan de acuerdo con DT44, y luego se cargan en la cuenta 90-2. La analítica se lleva a cabo en productos y artículos de costo.En caso de cancelación parcial, los costos de transporte y embalaje se distribuirán entre meses (en cantidades iguales, independientemente de los gastos reales). Todos los demás artículos se relacionan con el costo de producción mensual en su totalidad.

Costo

La etapa final es la determinación del costo de producción, teniendo en cuenta los saldos del trabajo en progreso.

Al final del mes, los costos registrados de acuerdo con DT23 se distribuyen entre los costos de producción básicos y generales. Luego, los costos generales se deducen a la cuenta 20 en contabilidad si se mantienen registros cortos, y todos los costos si se mantiene la contabilidad de costos completa. Es decir, en esta cuenta, se muestra el costo total. Formula

C / C = NZP suplicar. + Costos - fin de WIP.

El costo real se registra en CT 20. Los costos se amortizan según el método de valoración seleccionado. Si los productos se tienen en cuenta al costo estándar, todos los gastos se cargan a la cuenta 40 contabilizando DT40 KT20. Si se aplica el costo real, los costos se cancelan en la cuenta 43. Así es como se usa la cuenta 20 en la contabilidad.