El propósito de crear un negocio (abrir una empresa, construir una planta con el lanzamiento posterior de los productos planificados) es obtener ganancias. Pero aumentar ingreso personal requiere costos considerables, y no solo morales, sino también financieros. Todos los gastos en efectivo dirigidos a la producción de cualquier bien en la economía se denominan costos. Para trabajar sin pérdidas, debe conocer la cantidad óptima de bienes / servicios y la cantidad de dinero gastado para su liberación. Para esto, se calculan los costos promedio y marginal.

Costo promedio

Con el aumento volumen de producción Dependiendo de ello, los costos están creciendo en productos: materias primas, salarios de los principales trabajadores, electricidad y otros. Se llaman variables y tienen diferentes dependencias para diferentes cantidades de salida de bienes / servicios. Al comienzo de la producción, cuando el volumen de bienes producidos es pequeño, los costos variables son significativos. Al aumentar el número de productos, el nivel de costos disminuye, ya que se producen las economías de escala. Sin embargo, existen tales gastos en los que incurre un emprendedor incluso con cero producción de bienes. Dichos costos se denominan constantes: servicios públicos, alquiler, salarios del personal administrativo.

Los costos totales son la suma de todos los costos de una cantidad específica de bienes producidos. Pero para comprender los costos económicos invertidos en el proceso de creación de una unidad de bienes, es habitual recurrir a los costos promedio. Es decir, el cociente de los costos totales de producción es igual al valor de los costos promedio.

Costo marginal

Conociendo el valor de los fondos gastados en la venta de una unidad de bien, no se puede argumentar que un aumento en la producción de otra unidad irá acompañado de un aumento en los costos totales igual al valor de los costos promedio. Por ejemplo, para producir 6 pastelitos, debe invertir 1200 rublos. Inmediatamente fácil de calcular que el costo de un pastel debe ser de al menos 200 rublos. Este valor es igual al costo promedio. Pero esto no significa que la preparación de otra cocción costará 200 rublos más. Por lo tanto, para determinar el volumen óptimo de producción, es necesario saber cuánto dinero se requerirá invertir para aumentar la producción en una unidad de bien.

Los costos marginales de la empresa ayudan a los economistas, que ayudan a ver el aumento en los costos totales asociados con la creación de una unidad adicional de bienes / servicios.

Calculo

MS: tal designación en la economía tiene costos marginales. Son iguales al aumento privado en los gastos totales al aumento en el volumen. Dado que el aumento en los costos totales a corto plazo es causado por un aumento en el promedio costos variables la fórmula puede tener la forma: MS = ΔTS / Δvolume = Δ costos variables promedio / Δvolumen.

Si se conocen los valores de los gastos brutos correspondientes a cada unidad de producción, los costos marginales se calculan como la diferencia de dos valores adyacentes de los costos totales.

La relación de los costos marginales y promedio.

Las decisiones económicas sobre las actividades comerciales deben tomarse después de un análisis marginal, que se basa en comparaciones marginales. Es decir, una comparación de soluciones alternativas y la determinación de su efectividad ocurren a través de la evaluación del incremento de costos.

Los costos promedio y marginal están interconectados, y el cambio de uno en relación con el otro es la razón para ajustar el volumen de producción. Por ejemplo, si los costos marginales son menores que el promedio, entonces tiene sentido aumentar la producción.Vale la pena detener el aumento de la producción cuando los costos marginales están por encima del promedio.

El equilibrio será una situación en la que los costos marginales son iguales al valor mínimo de los costos promedio. Es decir, no tiene sentido aumentar aún más la producción, ya que aumentarán los costos adicionales.

Graph

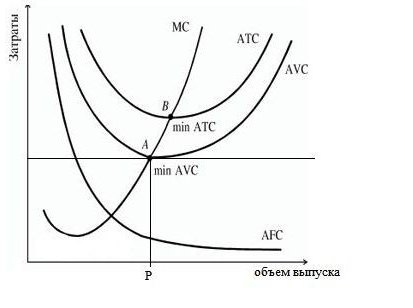

El siguiente gráfico muestra los costos de la empresa, donde ATS, AFC, AVC son el promedio total, costos fijos y variables en consecuencia La curva de costo marginal se designa como MS. Tiene una forma convexa al eje de abscisas y en puntos mínimos intersecta las curvas de las variables promedio y los costos totales.

De acuerdo con el comportamiento de los costos fijos promedio (AFC) en el gráfico, podemos concluir que aumentar la escala de producción conduce a su reducción, como se mencionó anteriormente, existe el efecto de las economías de escala. La diferencia entre la PBX y AVC refleja la cantidad de costos fijos, está disminuyendo constantemente debido al enfoque de AFC en el eje de abscisas.

El punto P, que caracteriza un cierto volumen de producción de bienes, corresponde al estado de equilibrio de la empresa en el mercado. Si continúa aumentando el volumen, los costos deberán cubrirse con ganancias, ya que comenzarán a aumentar considerablemente. Por lo tanto, la empresa debe centrarse en el volumen en el punto R.

Ingresos marginales

Un enfoque para calcular la eficiencia de producción es comparar los costos marginales con los ingresos marginales, que es igual al aumento de efectivo de cada unidad adicional de bienes vendidos. Sin embargo, la expansión de la producción no siempre se asocia con un aumento en las ganancias, porque la dinámica de los costos no es proporcional al volumen, y con un aumento en la oferta, la demanda y, en consecuencia, la disminución de los precios.

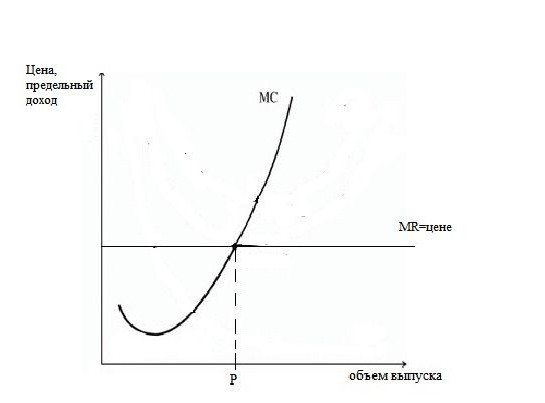

El costo marginal de una empresa es igual al precio del producto menos los ingresos marginales (MR). Si el costo marginal es menor que el ingreso marginal, entonces la producción puede expandirse, de lo contrario debe reducirse. Al comparar los valores de los costos e ingresos marginales, para cada valor del volumen de producción, puede determinar el punto de costo mínimo y beneficio máximo.

Maximización de ganancias

¿Cómo determinar el tamaño óptimo de producción, permitiendo maximizar las ganancias? Esto se puede hacer comparando el ingreso marginal (MR) y el costo marginal (MS).

Cada producto nuevo producido agrega ingresos marginales a los ingresos totales, pero también aumenta los costos generales por el costo marginal. Debe producirse cualquier unidad de producción cuyo ingreso marginal exceda su costo marginal, ya que la empresa recibirá más ingresos de la venta de esta unidad que los que se sumarán a los costos. La producción es rentable siempre que MR> MS, pero con un aumento en la producción, el aumento de los costos marginales debido a la ley de rendimientos decrecientes hará que la producción no sea rentable, ya que comenzarán a exceder los ingresos marginales.

Por lo tanto, si MR> MS, entonces la producción debe expandirse, si MR Características cuando se usa la regla de igualdad de valores límite: En condiciones de competencia pura, cuando el precio es igual al ingreso marginal, el cronograma es el siguiente. Los costos marginales, cuya curva cruza la línea paralela al eje de abscisas, que caracteriza el precio de los bienes y los ingresos marginales, forman un punto que muestra el volumen de ventas óptimo. En la práctica, hay momentos en que se hacen negocios, cuando un emprendedor no debe pensar en maximizar las ganancias, sino en minimizar las pérdidas. Esto sucede cuando el precio del bien disminuye. Detener la producción no es la mejor salida, ya que se deben pagar los costos fijos. Si el precio es menor que el valor mínimo de los gastos promedio brutos, pero excede el valor de las variables promedio, entonces la toma de decisiones debe basarse en la liberación de bienes en la cantidad obtenida al cruzar los valores marginales (ingresos y costos). Si el precio de los productos en un mercado puramente competitivo ha caído por debajo de los costos variables de la compañía, entonces la gerencia debería tomar una medida responsable y dejar de vender temporalmente los bienes hasta que el costo de un bien idéntico crezca en el próximo período. Esto será un impulso para aumentar la demanda debido a la menor oferta. Un ejemplo son las empresas agrícolas que venden productos en el período otoño-invierno, y no inmediatamente después de la cosecha. El intervalo de tiempo durante el cual pueden ocurrir cambios en las capacidades de producción de la empresa se denomina período a largo plazo. La estrategia de la empresa debe incluir un análisis de los costos futuros. En el intervalo de tiempo largo, también se consideran los costos promedio y marginal a largo plazo. Con la expansión de las capacidades de producción, se observa una disminución en los costos promedio y un aumento en los volúmenes hasta cierto punto, luego los gastos por unidad de producción comienzan a crecer. Este fenómeno se llama economías de escala. El gasto marginal a largo plazo de la empresa muestra el cambio en todos los costos en relación con un aumento en la producción. Las curvas de gastos promedio y marginal en el tiempo se relacionan entre sí de manera similar al período a corto plazo. La estrategia principal a largo plazo es la misma: esta es la determinación de los volúmenes de producción a través de la igualdad MS = MR.

Representación gráfica del equilibrio de la empresa.

Costos a largo plazo