Como saben, cada empresa realiza sus actividades con fines de lucro. Solo cuando se logra este objetivo, una empresa puede garantizar la estabilidad de su trabajo y la base para la expansión. El beneficio de la empresa se expresa en forma de dividendos en fondos invertidos. La rentabilidad de la empresa atrae inversores, contribuye a un aumento de su capital. Uno de los aspectos más importantes de la actividad es el concepto de equilibrio. Se considera el primer paso hacia la contabilidad, y luego el beneficio económico. Consideremos más a fondo cuál es el punto de equilibrio.

Aspecto teórico

En ciencia económica, el punto de equilibrio se entiende como el estado normal de la empresa en un mercado competitivo moderno, que se caracteriza por un equilibrio a largo plazo. Al mismo tiempo, se tienen en cuenta los ingresos económicos: ingresos en los que los costos de la empresa incluyen la tasa promedio de rendimiento del mercado sobre los fondos invertidos. Las ganancias normales de la compañía también se tienen en cuenta. Bajo estos supuestos, la definición del punto de equilibrio es la siguiente:

- Este es el volumen de ventas de bienes en el que el beneficio de las ventas cubre completamente los costos de su producción, incluido el interés promedio de mercado en los activos propios y el ingreso empresarial (normal).

Rendimiento

Si la empresa recibe beneficio contable (el saldo de sus ingresos por ventas y costos en efectivo por la liberación de bienes es positivo), el punto de equilibrio puede no alcanzarse económicamente. Por ejemplo, los ingresos pueden ser más bajos que el interés promedio de mercado sobre el capital. De ello se deduce que hay otras opciones más rentables para usar sus propios activos que le permitirían obtener más ingresos. El punto de equilibrio de la empresa, por lo tanto, actúa como un criterio para evaluar la efectividad de la actividad empresarial. Una empresa que no lo alcanza no funciona bien en las condiciones prevalecientes del mercado. Pero este hecho, por supuesto, no puede considerarse una razón inequívoca para que la empresa salga del negocio. Para resolver el problema de la terminación de la empresa, es necesario estudiar la estructura de costos en detalle.

Maximización de ingresos

Es necesario para el óptimo funcionamiento de la empresa. El proceso de maximización es el cálculo del punto de equilibrio en términos económicos. En el estudio de este procedimiento, se utilizan los siguientes conceptos:

- Ingresos marginales. Representa la cantidad por la cual el beneficio total de la empresa cambia con un aumento en la producción de bienes en 1 unidad.

- Costo marginal Expresan la cantidad por la cual los costos totales cambian con un aumento en la producción de 1.

- Los costos promedio totales son la suma de los costos fijos, variables y hundidos por unidad de producción.

Desde cierto momento (cuando se establece un cierto volumen de producción de bienes), la curva de costos variables aumentará y el ingreso marginal, respectivamente, disminuirá. Para maximizar las ganancias, la relación fundamental es entre ganancias y costos con un aumento de la producción de 1. Está claro que cuando los costos marginales son menores que los ingresos, con un aumento en la cantidad de bienes, las ganancias se vuelven mayores. Si los costos son más que ingresos, una disminución en la producción contribuirá a un aumento en los ingresos. Por lo tanto, podemos formular un criterio bajo el cual la ganancia será máxima: se logra cuando los indicadores marginales de ingresos y costos son iguales.

Punto de equilibrio: ¿cómo calcular?

Hay varios puntos a los que debe prestar especial atención. En primer lugar, el problema es establecer un volumen crítico de bienes en el que se alcanza el punto de equilibrio de producción. Hay tres enfoques para resolver este problema:

- Ecuación

- Establecimiento de ingresos marginales.

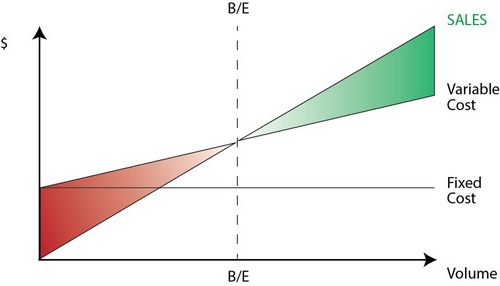

- Imagen gráfica.

De particular importancia será el análisis del punto de equilibrio (pronóstico) para los cambios en los supuestos.

Ecuación

Este método de punto de equilibrio implica el siguiente esquema:

- Ingresos - Gastos variables - Costos fijos = Beneficio neto.

El último indicador puede designarse como P. P es el precio de venta de una unidad de bienes liberados, x es el volumen de productos manufacturados y comercializados para el período, y fijos yb son costos variables. Usando esta notación, puede hacer la siguiente ecuación:

- P = P * x - (a + b * x), o P = (P - b) * x - a.

La última igualdad indica que todos los factores se dividen en criterios que dependen y no dependen del volumen de ventas. En el proceso de determinar los parámetros, los costos se dividieron en productos vendidos y manufacturados. Esta diferencia se considera la más significativa en dos enfoques para la contabilidad de gestión: costeo directo y costeo por absorción. En este último caso, el cálculo de costos se realiza con la distribución de todos los costos entre los bienes vendidos y su saldo. En otras palabras, los costos fijos son intensivos en inventario. Cuando se usa el segundo método costos fijos relacionarse completamente con la implementación. Según la primera ecuación, puede calcular fácilmente el punto de equilibrio. Para hacer esto, realice transformaciones matemáticas simples. A partir de la condición П = 0, se establece el volumen de producción de bienes en el que se alcanza el punto de equilibrio en la empresa. La fórmula es la siguiente:

- x0 = (P + a): (P - c) = a: (P - c).

Ejemplo

Considere una compañía hipotética que produce componentes electrónicos. El costo de una unidad de bienes es de 5 mil dólares, costos variables (el precio de los componentes, salarios del personal, etc.) para 1 producto - 4 mil dólares, costos fijos - 20 mil dólares. Encontramos el volumen máximo de producción en el cual El punto de equilibrio de la empresa. La fórmula sería:

- ho = 20,000: (5000 - 4000) = 20 (unidades de producción).

El tiempo durante el cual la cantidad encontrada debe liberarse y venderse corresponderá al período durante el cual se encontrará el valor de los costos fijos. Usando la ecuación del párrafo anterior, puede determinar el tamaño del volumen de producción que debe lograrse para obtener una cantidad específica de ganancia en la que se alcanzará el punto de equilibrio. ¿Cómo calcular los ingresos de la empresa, por ejemplo, en 10 mil dólares? Para hacer esto, suelte:

- x = (10,000 + 20,000): (5000 - 4000) = 30 (unidades).

Margen de beneficio

Este método se considera una versión modificada del método anterior. El beneficio marginal se considerará el ingreso que recibirá la empresa al lanzar un producto. Usando un ejemplo, lo encontramos:

5000 - 4000 = 1000 por unidad.

Para representar con mayor precisión el área de relevancia, debemos enumerar los supuestos que se utilizan en la construcción de los modelos descritos.

Gastos e ingresos generales

El comportamiento de estos indicadores es lineal dentro del alcance de relevancia y está rígidamente definido. Esta disposición es verdadera solo cuando el cambio en la producción es pequeño en comparación con capacidad de mercado de este producto De lo contrario, se violará la linealidad de la dependencia de los indicadores de producción y los ingresos.

Costo

Todos los costos se pueden dividir en fijos y variables. Los primeros son independientes de la producción dentro del alcance de relevancia. Este supuesto facilita enormemente el análisis. Sin embargo, junto con esto, limita significativamente el alcance de la relevancia.De hecho, bajo este supuesto, el volumen está limitado por los activos fijos disponibles. Sin embargo, es imposible aumentarlos o alquilarlos. Más realista es la suposición de que los costos fijos cambian en etapas. Pero complica mucho el análisis, ya que el cronograma de costos totales se vuelve discontinuo. Los costos variables permanecen independientes del producto como parte de la relevancia. De hecho, su valor se presenta en función del volumen de producción, ya que existe el efecto de una caída en la productividad máxima de los factores. En este sentido, bajo el supuesto de independencia de los costos fijos del volumen de producción, los costos variables aumentan con su crecimiento.

Precio de venta

La suposición de que también permanece sin cambios se considera el punto más vulnerable. Esto se debe al hecho de que el precio de venta depende no solo directamente del trabajo de la empresa, sino también de la estructura de la demanda del mercado, las actividades de los competidores, etc. Los costos de la empresa para la promoción de sus productos, la formación de su red de distribución y mucho más también tienen un impacto significativo en el cambio en el indicador. Aquí, por lo tanto, es necesario investigar muchos factores que influyen en la evaluación posterior. Pero tal análisis es bastante complicado y requiere un enfoque individual en una situación particular.

Otros supuestos

La suposición de que los servicios y materiales utilizados en la producción permanecen sin cambios también es muy controvertida. Sin embargo, facilita enormemente la evaluación. También se aplican los siguientes supuestos:

- El rendimiento no cambia.

- No hay cambios en la estructura. En este supuesto, tiene sentido detenerse con más detalle. Arriba consideramos la liberación de una unidad de bienes. En consecuencia, no hubo problemas para asignar costos para diferentes productos, establecer sus precios o determinar la efectividad de una estructura de producción particular. En condiciones de variabilidad, la evaluación requiere el uso de criterios adicionales. El punto de venta de equilibrio se establece precisamente solo con una estructura específica de liberación de mercancías.

- Solo la cantidad de bienes manufacturados tiene un efecto relevante en los costos. Este supuesto es de particular importancia para el análisis. En este caso, debemos ignorar la influencia de factores externos e incluir en los costos fijos todos los costos que no dependen de la cantidad de productos.

- Los volúmenes de producción y ventas son iguales o los cambios en las existencias iniciales y finales son insignificantes.

Calificación de sensibilidad

Los supuestos anteriores son de poca utilidad en el mundo real. Sin embargo, se pueden adaptar a la realidad a través del análisis de sensibilidad. Este método implica el uso de "lo que sucederá si ...". Dentro de su marco, se puede obtener una respuesta a la pregunta de cómo cambiará el resultado si no se logran los supuestos inicialmente diseñados o si cambia la situación con ellos. El margen de seguridad actúa como una herramienta en este análisis. Representa la cantidad de ingresos que se encuentra en un nivel inferior al punto de equilibrio. Esta cantidad muestra el límite al cual los ingresos pueden disminuir para que no haya menos. Después de hacer suposiciones básicas con respecto a los cambios en las suposiciones iniciales, es necesario establecer las correcciones del margen de seguridad y el ingreso marginal causado por ellas. En la contabilidad de gestión, se realiza una evaluación continua del comportamiento de los costos y se identifica periódicamente el punto de equilibrio. En esencia, la sensibilidad genera elasticidad de margen con respecto a las tolerancias.

Estimaciones de costos y precios para períodos futuros.

La compañía operadora toma estos indicadores de sus propias estadísticas y del comportamiento del costo de producción, teniendo en cuenta los cambios esperados en la economía. En particular, deben tenerse en cuenta las fluctuaciones estacionales, las actividades de los competidores, la aparición de productos sustitutos (especialmente en los mercados de alta tecnología). Las nuevas empresas no pueden confiar en su experiencia porque está ausente. Por lo tanto, para ellos, el cálculo será relevante por analogía con las empresas ya existentes en esta industria. Junto con esto, puede utilizar una variedad de información de fondo. Lo más difícil es crear una empresa que opere en un sector inexistente. En este caso, se debe realizar un exhaustivo análisis de costos y marketing. Para tales empresas, es aconsejable utilizar precios más costos. El precio en este caso se obtiene agregando un margen fijo a la cantidad de costos. En esta realización, se conoce el tamaño del ingreso marginal, por lo tanto, el punto de equilibrio se encuentra fácilmente.

Conclusión

Considerando los métodos para establecer un punto de equilibrio, se asume que los costos de producción de una unidad de producto y el precio de venta actúan como factores externos. En otras palabras, cuando se encuentra el indicador requerido, estos valores son conocidos y no se pueden cambiar. El establecimiento de estos parámetros clave, su análisis en profundidad permite, a su vez, explorar la planificación de equilibrio de la empresa.