El impuesto al valor agregado es un impuesto indirecto muy importante. En muchos países, representa al menos una cuarta parte del lado de los ingresos del presupuesto. En este artículo consideraremos el procedimiento para contabilizar el IVA de los anticipos recibidos y emitidos, y también informaremos sobre la historia de este impuesto en Rusia.

Depósito de procesamiento de IVA y anticipos

Una de las solicitudes que aparece constantemente es el procesamiento de depósitos de IVA.

Esto puede deberse al hecho de que existen diferentes tipos de depósitos con diferentes reglas de IVA para cada uno. En general, consideramos las reglas de puntos impositivos. Una oficina de impuestos es el tiempo durante el cual el impuesto sobre la renta desaparecerá y se reembolsará el valor agregado.

Una empresa puede tener varios acuerdos comerciales para pagos tales como:

- recibo de anticipos;

- venta de préstamos;

- pagos periódicos por entregas continuas;

- depósitos de seguridad para bienes alquilados.

Se analizan a continuación, así como algunas medidas específicas. Restaurar el IVA de un anticipo emitido es un tema económico muy difícil, tiene muchas trampas.

Pagos anticipados y depósitos

Un pago por adelantado, o depósito, es una fracción del precio de venta total que un cliente paga a un negocio antes de entregarles bienes o servicios.

El elemento de impuestos, si el pago anticipado se realiza dependiendo de cuál de los siguientes ocurre, se ve así:

- Fecha de factura de anticipo

- fecha de recepción del anticipo.

El IVA adeudado al costo del anticipo se incluye en el reembolso por el período en que surge un punto impositivo.

Si el cliente paga el saldo restante antes de que se entreguen los bienes o se presten los servicios, se creará la siguiente partida de impuestos cuando ocurra lo siguiente:

- fecha de factura por saldo;

- pago del saldo recibido.

Por lo tanto, el IVA debe estar en el balance general cuando regrese cuando surja un punto impositivo adicional. También puede ver que una factura con IVA de los anticipos del comprador es una ocurrencia bastante común.

Depósitos Reembolsables

Una empresa puede solicitar a sus clientes que paguen un depósito cuando compran bienes. Al hacer un depósito, no se cobran impuestos:

- totalmente devuelto al cliente cuando devuelva los bienes de manera segura;

- almacenado por usted para compensarlo por pérdida o daño.

Depósitos de divisas

Si se le pide al cliente que haga un depósito en bienes o servicios, pero luego no los compra o no utiliza los servicios, se puede tomar la decisión de conservar el depósito. Por lo general, el acuerdo es que el cliente acepta de antemano con él, y esto es parte de las condiciones para la venta. Este arreglo se conoce como una pérdida. Esto sucede a menudo cuando, por ejemplo, una empresa hotelera cobra una tarifa de reserva de habitación.

El IVA debe declararse al recibir un depósito o cuando se emite una factura, lo que ocurra primero.

Si se guarda el depósito (porque el cliente cambia de opinión sobre el producto o servicio y ya no los quiere), no se aplica el IVA ya que no se realiza la entrega. Si ya se ha declarado el impuesto sobre la renta, la empresa debe ajustar el monto del depósito restante en el próximo reembolso del IVA. Si la venta continúa, se aplican las reglas de pago inicial.

Suministro continuo

Si proporciona servicios de manera continua y recibe pagos regulares o aleatorios, se crea un punto impositivo cada vez que se emite una factura con IVA o se recibe un pago, lo que ocurra primero.

Si los pagos se realizan regularmente, la empresa puede emitir una factura con IVA al comienzo de cualquier período de hasta un año para todos los pagos adeudados durante ese período (siempre que se pague más de un pago). Si al comienzo del período se decide emitir una factura, no se declarará IVA sobre ningún pago hasta la fecha de pago o recibo, lo que ocurra primero. En este caso, la factura de la factura con IVA de anticipos se considera de acuerdo con otras reglas. Aquí ya depende del Código Fiscal del estado en el que se produjo dicha situación.

Venta a crédito y condicional

Aquí las reglas pueden volverse más complejas:

- Vender un préstamo significa vender bienes que se convierten inmediatamente en propiedad del cliente, pero donde el precio se paga en cuotas.

- Una venta condicional es donde los bienes se entregan al cliente, pero siguen siendo propiedad del vendedor hasta que estén totalmente pagados.

Se crea un punto impositivo para la venta de un préstamo o una venta condicional en el momento en que se proporcionan los bienes o servicios al cliente. Este es el principal punto impositivo, y luego debe considerar el IVA sobre el costo total de los bienes.

Este punto impositivo base puede sobrecargarse y el punto impositivo real se crea si la empresa:

- emite una factura o recibe el pago antes de la entrega de bienes o servicios;

- emite una factura con IVA hasta 14 días después del punto impositivo base.

Ventas a crédito cuando se proporciona financiamiento a un cliente

Si los bienes se ofrecen a crédito al cliente y la compañía financiera no está involucrada, el proveedor financia el préstamo en sí. Si la estimación de crédito se indica por separado para la factura emitida al cliente, estará exenta del IVA. Otras tarifas relacionadas con préstamos, como la administración, documentación o tarifas de admisión, también estarán exentas. El IVA se declara al valor total de los bienes que se entregaron para la devolución de impuestos para este período.

Si se proporcionan bienes o servicios en un préstamo sin intereses mediante un acuerdo con un cliente para pagarlos durante un período específico sin cobrar sus intereses, el IVA se declara al precio total de venta al momento de la entrega.

Ventas a crédito con una compañía financiera

Cuando una empresa realiza ventas a crédito con una compañía financiera, esta última:

- Se convierte en el propietario de los bienes, por ejemplo, cuando la compra se financia mediante el contrato de compraventa.

- No se convierte en el propietario del producto, por ejemplo, cuando la compra se financia mediante un contrato de préstamo.

Contratos de venta

Si una compañía financiera se convierte en el dueño de los bienes, el negocio entrega los bienes a la compañía financiera, no al cliente. No hay ningún cargo por otorgar un préstamo, por lo que el vendedor tiene en cuenta el IVA al costo de los bienes en el momento de su entrega a la compañía financiera. Cualquier comisión recibida de una compañía financiera para ser presentada a un cliente generalmente está sujeta al IVA.

Acuerdos de préstamo

Si la compañía financiera no se convierte en el dueño de los bienes, el proveedor vende los bienes directamente a su cliente. Una empresa no entrega bienes a una empresa financiera, aunque esta última puede pagarle directamente al vendedor. El IVA se debe al precio de venta al cliente, incluso si el vendedor recibe una cantidad menor de la compañía financiera. El contrato de préstamo entre el cliente y la compañía financiera es una transacción completamente separada para la venta de bienes.

Diagrama de flujo de caja

Si una empresa utiliza un esquema de contabilidad de efectivo, tiene en cuenta el impuesto a la producción. Cuando recibe el pago de sus clientes, si no es un depósito reembolsable, el procedimiento para contabilizar el IVA en este caso no cambia.

Propiedad

Se debe tener precaución con los depósitos en transacciones inmobiliarias. Esto es especialmente importante si la propiedad se compra en una subasta.

Estos comentarios se aplican solo a la compra de propiedades para las cuales se aplica el IVA (propiedad comercial sujeta a impuestos).Si se paga un depósito a una parte interesada, una cuenta de abogado o una cuenta de depósito (generalmente durante un intercambio), y el vendedor no tiene acceso a este dinero hasta su finalización, no se crea un punto impositivo.

De lo contrario, cualquier pago anticipado se procesa como se describió anteriormente y crea un punto impositivo en el que el impuesto a la producción depende del tamaño del monto del depósito. Los vendedores en una subasta pueden estar equivocados en estas reglas. Si no se ha creado ningún otro punto impositivo, se debe completar el impuesto sobre la renta.

Esquema de margen del operador turístico (TOMS)

TOMS tiene reglas de depósito claras. Bajo las reglas normales de IVA, generalmente surge un elemento impositivo al emitir una factura o recibir un pago (como se indicó anteriormente). En TOMS, el tiempo normal de entrega es la fecha de salida o el primer empleo. Sin embargo, en algunos casos esto se anula. Si el operador turístico recibe más de un pago, puede tener varios puntos impositivos. Cada vez que recibe un pago de más del 20% del precio de venta, se crea un punto impositivo por este monto.

También se crea cada vez que los pagos recibidos hasta la fecha (y aún no se tienen en cuenta) superan el 20% cuando se suman. Hay opciones para depósitos recibidos cuando se trabaja con TOMS, por lo que debe buscar recomendaciones específicas.

Registro de IVA

Al calcular el volumen de negocios para el registro, es necesario incluir depósitos que creen un punto impositivo en la prueba "histórica". También se debe tener cuidado para garantizar que un depósito grande no inicie un registro de IVA inmediato debido a la prueba "futura". Si en cualquier momento se puede esperar que los ingresos en el próximo mes excedan el límite de rotación, y ahora es, por ejemplo, 85,000 libras, entonces la fecha de registro será el comienzo de este período de 30 días.

Esquema de tarifa fija

La empresa aplica la tasa fija apropiada al valor del depósito recibido (si no es reembolsable). En la mayoría de los casos, se puede ignorar la emisión de una factura si se tiene en cuenta la posibilidad de utilizar la versión de la caja registradora en un esquema de tasa fija. En el esquema con el último IVA de los anticipos pagados, puede ser más que sin una tasa fija, o menos, todo depende del costo de los bienes, qué tipo de bienes, etc.

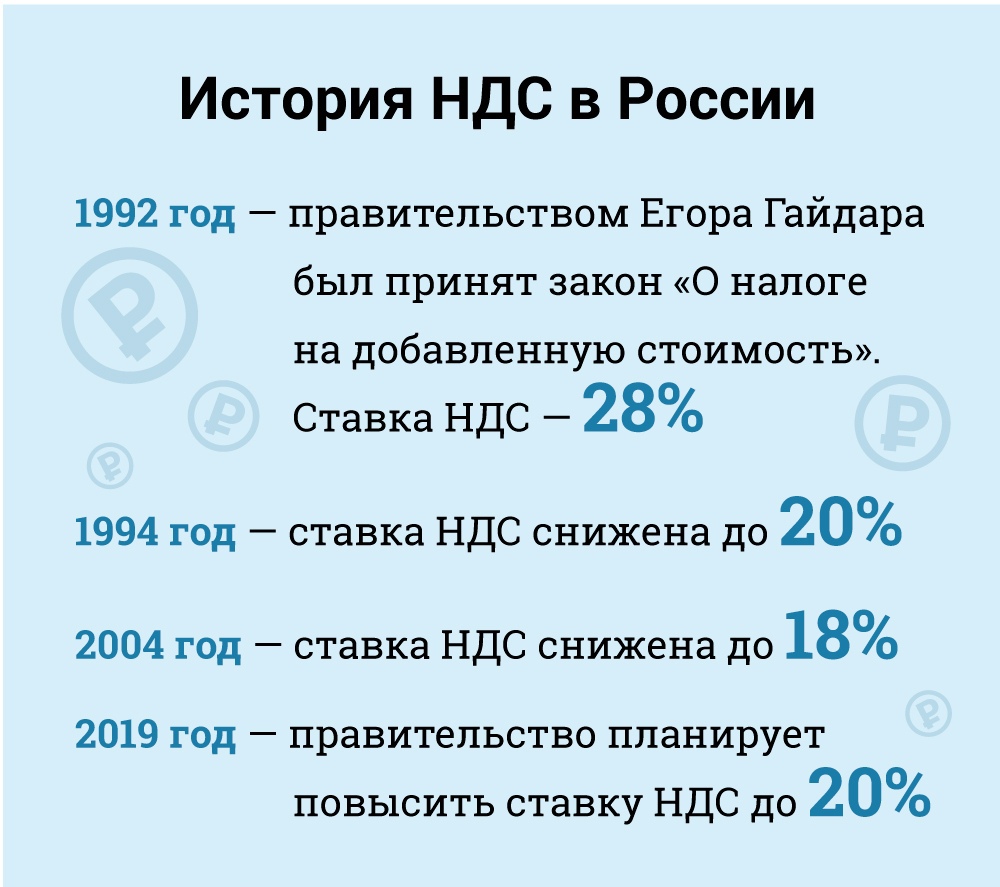

Impuesto al valor agregado (IVA) en Rusia

En términos económicos, el IVA es un impuesto indirecto incluido en el precio de los bienes y pagado por el comprador al vendedor. El último es la transferencia de impuestos al gobierno. Pero legalmente: este es el vendedor, no el comprador, a quien se considera un contribuyente del IVA (es decir, el que es legalmente responsable de pagarlo).

Los contribuyentes a efectos del IVA son todas las personas jurídicas rusas y empresarios individuales con ciertas excepciones, que consideraremos a continuación.

Las entidades legales extranjeras deben registrarse como contribuyentes en Rusia cuando su presencia en el país cumple con ciertos criterios. Sin embargo, debe tenerse en cuenta que una entidad jurídica extranjera también puede estar obligada a pagar el IVA incluso sin la presencia de una presencia rusa en los casos en que sus actividades estén sujetas a impuestos de acuerdo con las normas de entrega. En este caso, si una entidad jurídica extranjera tiene varias divisiones en Rusia en diferentes ciudades o municipios, puede optar por presentar sus informes sobre el cumplimiento del IVA y pagar impuestos para todas las divisiones a través de una de ellas. La oficina de impuestos local en cada ubicación debe ser notificada por escrito de la elección (sección 174).

Categorías de contribuyentes exentos

Ciertas categorías de contribuyentes están exentas de las obligaciones del IVA. Esto es:

• Pequeñas empresas que cumplen con ciertos criterios.

• Empresas y empresarios individuales acreditados como participantes en el Centro de Innovación Skolkovo.

• Empresas y empresarios individuales que utilizan un sistema impositivo simplificado.

• Empresas y propietarios únicos que aplican el régimen impositivo imputado único (pero solo en relación con los tipos de actividades sujetas al impuesto impositivo imputado).

• Organizadores extranjeros, socios de comercialización o emisoras de los Juegos Olímpicos y Juegos Paralímpicos de Sochi 2014 con la confirmación adecuada de dicho estado exento.

Por ley, las pequeñas empresas están exentas de actuar como pagadores de IVA. Esta exención se otorga a las pequeñas empresas con ingresos por ventas de menos de 2 millones de rublos durante tres meses consecutivos (artículo 145).

La exención no es posible para el IVA sobre los bienes importados pagaderos en la aduana, y para aquellos contribuyentes que son responsables del impuesto al consumo (con respecto a los bienes sujetos a impuestos especiales). El contribuyente que aplica la exención no está obligado a imponer un impuesto o presentar declaraciones, pero debe pagar el IVA cobrado por sus proveedores cuando estos pagan en el modo normal.

Para ejercer el derecho a esta exención, el contribuyente debe notificar a la oficina de impuestos local su intención de utilizar la exención de acuerdo con el formulario establecido y presentando una cantidad de documentos de respaldo (balance, contabilidad, etc.).

En la práctica, las autoridades fiscales son reacias a otorgar esta exención fiscal a los contribuyentes y, a menudo, son ingeniosos para encontrar razones para renunciar a un derecho. Por ejemplo, creen que es imposible excluir a una empresa de las obligaciones del IVA si no ha tenido ingresos durante todo el período de tres meses (carta del Ministerio de Finanzas N 03 -07-14 / 11 del 28/03/2007). Sin embargo, se considera que esto no es razonable, ya que el Código Tributario no establece ningún requisito con respecto al umbral de ingreso mínimo para calificar para la exención. Esta conclusión encontró apoyo en la práctica judicial (Resolución de la Corte Federal de Arbitraje para el Distrito Federal de los Urales N Ф09-3020 / 07-С2 en el caso N А60-34201 / 06 de 05/02/2007).

La exención es válida por 12 meses consecutivos, comenzando desde el momento de presentar la solicitud con posibles extensiones por períodos posteriores de 12 meses. Después de la exención, los contribuyentes no pueden rechazar dicha exención antes del vencimiento del período de 12 meses para el cual se otorga, con la excepción de los casos de pérdida del derecho a la exención como resultado de exceder los umbrales de ingresos o vender bienes sujetos a impuestos especiales.

Pero existen riesgos asociados con la aplicación de esta excepción. Si las ganancias de las ventas exceden el umbral, a partir del primer día del mes en que se excede el umbral, todas las ganancias se considerarán sujetas al IVA, lo que requiere la cancelación de transacciones no gravables previamente. Naturalmente, en este caso sería difícil convencer a los clientes de cambiar la naturaleza de la transacción y transferir el IVA requerido.

En septiembre de 2010, se modificó el Código Fiscal para introducir una serie de incentivos fiscales para los participantes en el proyecto del Centro de Innovación Skolkovo. Entre otros beneficios, los participantes pueden estar exentos del IVA. En general, esta exención es similar a la otorgada a las pequeñas empresas.

Tasas de impuestos

Tipo impositivo (artículo 164): estándar - 18%.

Se aplica una reducción de la tasa del 10% para:

• Venta de productos alimenticios básicos.

• Venta de ciertos tipos de productos para niños.

• Venta de medicamentos.

• Venta de publicaciones periódicas (excluyendo publicidad y erótica), literatura científica y libros de texto.

La tasa cero es aplicable para (sujeto a ciertas condiciones):

• Bienes exportados.

• Ventas a misiones diplomáticas y su personal, incluidos familiares.

• Venta de bienes (obras, servicios) en el ámbito de la industria aeroespacial.

• Transporte de pasajeros y equipaje, donde el punto de partida o el destino se encuentra fuera de Rusia.

• Servicios de transporte de carga en relación con la exportación e importación.

• Y para otros casos, que son principalmente auxiliares de los servicios de transporte. A estas tasas, aprendió el cálculo del IVA.

Sujeto de impuestos

El IVA se aplica a los siguientes tipos de transacciones (artículo 146):

• Ventas (incluido el trueque) de bienes, obras y servicios, transferencia de derechos de propiedad en Rusia.

• Enajenación excluyendo (sin cargo) bienes, obras y servicios.

• Importación a Rusia (IVA en aduana).

• Transferencia de bienes y servicios comprados o producidos para el consumo propio de la empresa, es decir, no destinados a ser utilizados en negocios (reventa o inclusión en bienes y servicios revendibles). Esta categoría incluye trabajos de construcción e instalación.

• La transferencia de bienes y servicios para consumo propio está sujeta al IVA solo si los costos correspondientes no son deducibles a efectos del impuesto sobre la renta. Sin embargo, los trabajos de construcción e instalación están sujetos al IVA, aunque los costos relacionados serán deducibles del impuesto sobre la renta.

Vale la pena señalar que de acuerdo con el Código Tributario, la transferencia de bienes y servicios está sujeta al IVA, y no a la compra o producción de bienes y servicios para consumo propio. El Código Tributario no define el concepto de transferencia, y las Autoridades Tributarias llenaron este vacío al afirmar que los bienes y servicios para consumo propio están sujetos al IVA solo si se transfieren a las unidades del contribuyente.

Si los bienes y servicios para consumo propio no se transfieren a las unidades, no se aplicará el IVA (carta N 03-1-08 / 204/26-В088 del Ministerio de Impuestos y Cuotas de Rusia del 21.01.2003, carta N 03-04-11 / 1/132 Ministerio de Hacienda del 06.16.2005). Conociendo las tarifas, así como los productos que pertenecen a cada categoría, puede calcular el IVA. Entonces sabrá cuánto impuesto pagó al estado.

Conclusión

En este artículo, aprendió qué es el IVA y cómo calcular el IVA sobre los anticipos recibidos y emitidos. Esta es una parte muy importante del conocimiento económico. Después de todo, saber cuánto pagamos los impuestos ayuda a hablar seriamente sobre la situación.