Las personas creativas y emprendedoras rara vez están satisfechas con el trabajo por cuenta propia. Darse cuenta de su potencial, probar suerte, aumentar su nivel de ingresos permite su negocio. A menudo, los empresarios temen principalmente abrir una LLC: mucha responsabilidad, capital inicial considerable, no hay garantías de que el negocio comenzará a ganar impulso de inmediato. Una opción más adecuada para muchos es IP en UTII. El transporte de carga es uno de los tipos de actividad que se ajusta a este régimen. Se recomienda a los interesados que lean el artículo. Analizaremos el complejo en palabras simples.

¿Qué tipo de bestia "UTII"

Como apoyo a las pequeñas empresas y los jóvenes emprendedores, el estado ha desarrollado varios regímenes impositivos simples que le permiten probar su propio negocio y ahorrar en los costos asociados. Ahora es:

• USN (modo simplificado);

• USCH;

• Patente;

• UTII.

El impuesto sobre la renta imputado único es un sistema impositivo en el que el empresario paga una cantidad fija al estado, que no depende directamente de los ingresos reales. No todo tipo de actividad se ajustará a este beneficio.

Existe una lista limitada regulada a nivel federal (Artículo 346.26 del Código Tributario). Además, los actos legislativos en el nivel oblast pueden reducirlo o prohibir el uso de un régimen de imputación en el territorio que se les confía.

Desde 2021, se planea abolir la UTII. Pero aunque está permitido, es uno de los esquemas de informes más populares para el estado. cuerpos

¿Qué es la optimización?

Los propietarios de, por ejemplo, un negocio como el transporte por camión en UTII evitan pagar impuestos:

• IVA;

• impuesto a las ganancias o al ingreso personal;

• en propiedad.

Además de estos privilegios, los empresarios sin empleados se salvan del destino de presentar informes al fondo de pensiones y al Fondo del Seguro Social. El Servicio de Impuestos Federales sigue siendo el único organismo de control, cuyas reuniones son posibles no más de 4 veces al año. Si los empleados oficialmente registrados todavía están disponibles, entonces aún tendrán que informar sobre el seguro y las contribuciones financiadas. Pero esto es inevitable con cualquier imposición.

El modo seleccionado no es complicado. En ciertas condiciones, un hombre de negocios puede prescindir de un contador. Más adelante en un ejemplo, consideramos cuestiones relacionadas con la presentación de informes y el cálculo de impuestos. Definitivamente sabrá todo y no se confundirá en términos.

¿El transporte de carga es adecuado para UTII?

El transporte de carga es uno de los tipos de negocios más populares. Según los métodos de transporte emiten:

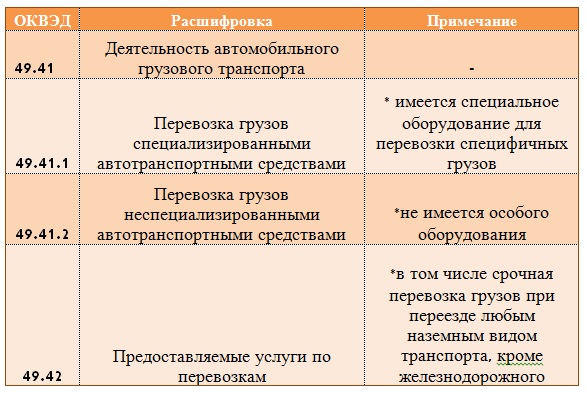

1. Automotriz: la opción más económica. Código OKVED 49.41 (incluido transporte especializado y no especializado).

2. Los ferrocarriles se utilizan para mercancías voluminosas o en caso de grandes volúmenes. Código OKVED 49.20 (incluye mercancías peligrosas y otros).

3. Por vía aérea, la mayoría de las veces entrega paquetes urgentes. Código OKVED 51.21 (incluida la presencia / ausencia de horarios de aeronaves).

4. Agua: una alternativa económica al tren y al avión, pero el consumo de tiempo aumenta significativamente. Código OKVED 50.20 (incluye una gran lista de tipos de productos), 50.40 (entrega por aguas continentales)

5. Transporte espacial (código OKVED 51.22.2)

Bajo el régimen UTII, el transporte de carga es adecuado solo por carretera, y específicamente por autobuses, automóviles y camiones (Artículo 346.27 del NKRF). Por lo tanto, OKVED se puede seleccionar de la lista.

Si se dedica a otros tipos de servicios de transporte, debe considerar otras ofertas especiales. modos.

¿Qué restricciones existen al cambiar a UTII (Artículo 346.26 de la NKRF)

No puede cambiar a UTII si tiene:

• más de 20 vehículos;

• más de 100 personas en el estado;

• hay servicios de alquiler para estaciones de servicio;

• actividades dentro de una asociación o acuerdo de confianza.

Además, dependiendo del tipo de carga y rutas de transporte, el empresario debe ser consciente de la necesidad de tener licencias y permisos. Dado que este tema es muy extenso, dejémoslo para una consideración por separado. Tenga en cuenta que, en ausencia de las tolerancias necesarias, la autoridad fiscal tiene el derecho de imponer una multa al empresario o privarlo del derecho a utilizar los beneficios.

Puede ir a UTII dentro de los 5 días posteriores al registro, o desde el comienzo del año calendario mediante la presentación de una solicitud en el formulario. Si no ha informado al Servicio de Impuestos Federales sobre sus intenciones de usar este especial. modo, usted considera el general. Y a pesar de que su actividad es adecuada para la "imputación", debe pagar el IVA, el impuesto sobre la renta y otros.

Definición de un indicador físico, rentabilidad básica, coeficientes de deflación

Si todavía está con nosotros, significa que su idea cae dentro del régimen tributario UTII, y el transporte de carga es lo que decidió hacer. Antes de entender cómo se considera, debe determinar los componentes:

• indicador físico;

• rentabilidad básica;

• factores de corrección.

Al elegir un OKVED apropiado, un emprendedor individual debe saber que en la declaración UTII, el transporte de carga se indica mediante el número de código de actividad 05. En otras palabras, OKVED 49.41 corresponde al código 05. Otros datos se obtienen según el código.

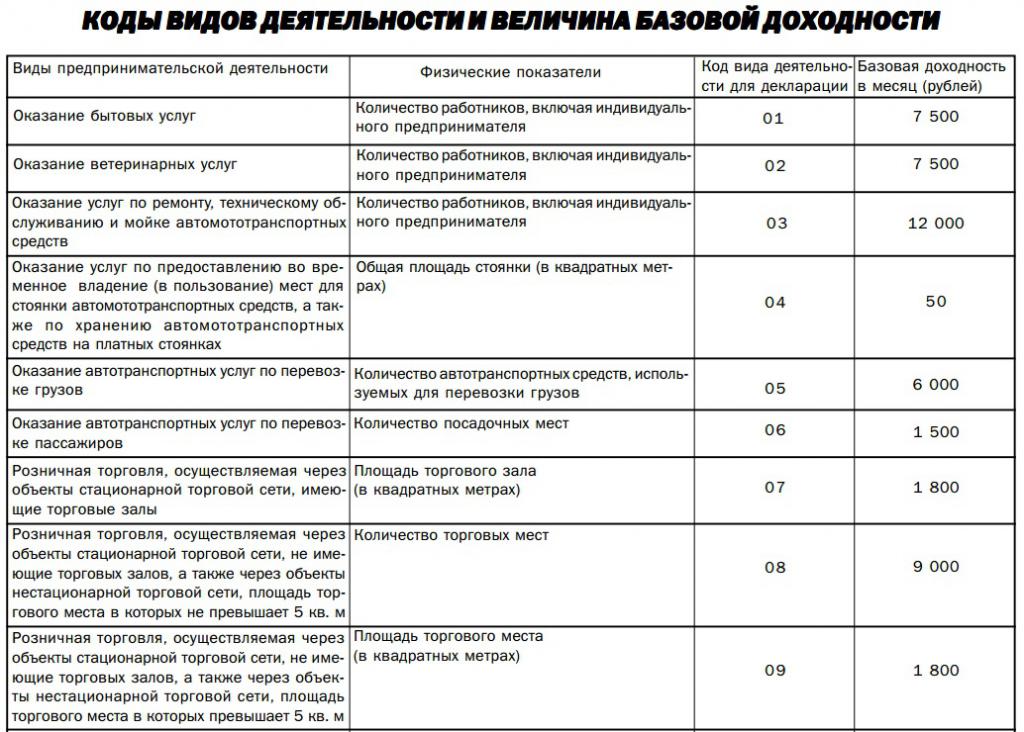

Un indicador físico implica la base sobre la cual se basa el cálculo. Para el flete en UTII FE debe tomar el número de vehículos utilizados para proporcionar servicios. Recuerde que no deben tener 21 piezas o más. Para otros servicios, este puede ser el número de empleados, y el área de la sala, y el área del stand.

Un indicador físico específico corresponde al ingreso, que por definición debe ser recibido por el propietario de cada pieza, medidor, etc. Esta cantidad es calculada teóricamente por organismos especiales y fijada por ley (artículo 346.29 del NKRF). Se puede revisar y cambiar anualmente. Por lo tanto, al calcular, debe usar los últimos datos.

Otro factor correctivo son los factores especiales. Hay dos de ellos.

El coeficiente K1 es aprobado anualmente por el Ministerio de Desarrollo Económico. Depende de la inflación y los precios promedio al consumidor. K1 se fija para el próximo año por orden del Ministerio de Desarrollo Económico alrededor de octubre-noviembre del año en curso. Para 2019, por ejemplo, se planea establecer 1.915 (que es un poco más que 2018 - 1.868).

K2: establecido por las autoridades locales. A su vez, depende de:

• tipo de actividad;

• ganancias promedio de los empleados;

• lugares de negocios.

La decisión sobre este coeficiente no es adoptada anualmente por la Duma de la ciudad. Es decir, las reglas de cálculo y los números correspondientes se pueden establecer durante varios años. Varía según el entorno empresarial cambiante de trimestre a trimestre.

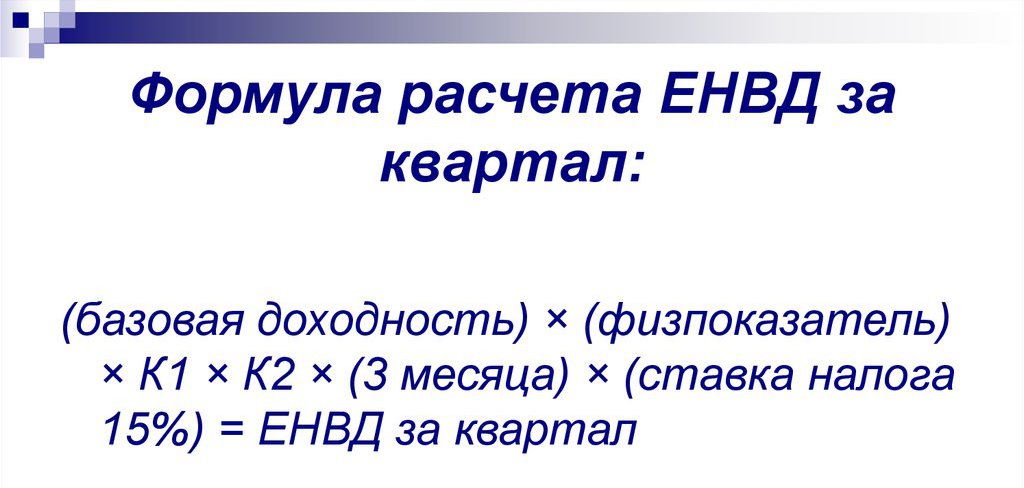

¿Cómo calcular para UTII FE para el flete?

Tomemos por ejemplo esta situación. Las actividades se llevan a cabo en la ciudad de Togliatti (región de Samara). La entrega de la carga se realiza en un solo automóvil. El estado tiene solo una persona: un emprendedor. Realización de transporte de carga SP en UTII.

Los impuestos se calculan de la siguiente manera.

Ya hemos decidido que para el tipo de actividad de transporte de carga, el indicador físico es el número de automóviles. En este caso = 1. Estamos buscando en el artículo 346.29 de la NKRF el valor de la devolución básica de los servicios de transporte. Es igual a 6000 rublos.

El Ministerio de Desarrollo Económico estableció el coeficiente K1 para 2018 igual a 1.868.

K2 se calcula mediante la fórmula (por decisión del Ayuntamiento de la ciudad de Togliatti con fecha 10.16.13):

K2 = V * Z * F, donde

V - depende del tipo de actividad, y en este ejemplo = 1;

Z: está determinado por el salario de los empleados. Al no tener datos sobre el costo de vida de la región, etc., tomamos el valor máximo posible = 1;

F - lugar de negocios. Cuanto más lejos del centro de la ciudad, menor será el valor. Dado que la actividad se lleva a cabo en la ciudad de Togliatti, el valor es 1.

Total K2 = 1 x 1 x 1 = 1

En el valor final, tenemos: (6000 x 1 x 1.868 x 1) x 0.15 = 1 681 rublos.- Impuesto por un mes completo de PI.

Si la actividad se lleva a cabo completamente en todos los días calendario del trimestre, entonces multiplicamos la cantidad calculada por 3 y obtenemos la cantidad pagadera = 5,044 (la redondeamos de acuerdo con las reglas de las matemáticas).

Si en un mes determinado la actividad no se realizó o no se realizó por completo, dividimos el número de días calendario trabajados por el número total de días en el mes, y luego lo multiplicamos por la cantidad de impuestos para el mes completo.

Por ejemplo, nuestra IP comenzó a funcionar el 05/04/2018. Luego, para el segundo trimestre, él:

• no funcionó en abril (0 días);

• en mayo a partir de 31 días calendario, funcionó 28: 28/31 = 0.9;

• en junio de 30 días resuelto 30: 30/30 = 1.

El cálculo final de UTII para IE para el flete:

1681 x 0 + 1681 x 0.9 + 1681 x 1 = 3 194 rublos - el monto total pagadero para el segundo trimestre.

Vale la pena señalar que para mantener este régimen fiscal en su región, las autoridades locales pueden reducir la tasa impositiva al 7,5%. En la región del ejemplo (Tolyatti), es del 15%.

¿Cómo reducir legalmente los impuestos?

El monto pagadero al presupuesto puede reducirse mediante:

• el monto total de las contribuciones de pensiones y seguros al empresario individual pagado durante el trimestre (si el empresario es el único empleado);

• no más del 50% del impuesto estimado (sujeto a la disponibilidad de empleados y al pago de contribuciones a la UIF y al Fondo de Seguro Social para ellos y para ellos mismos).

Incluso si la actividad no se llevó a cabo durante algunos períodos, y de acuerdo con los documentos que se registró un empresario individual, los pagos a la UTII para el transporte de carga se transfieren al presupuesto. Por un lado, esto es un inconveniente, porque en caso de dificultades con los pedidos, la carga tributaria permanece. Por un lado, no depende directamente de las ganancias obtenidas, y puede llegar a ser significativamente menor que el ingreso mensual.

Informes y plazos

Cómo calcular el UTII para el flete, descubrimos. Pero también es importante no olvidar que, según los resultados del trimestre, el empresario debe presentar una declaración ante las autoridades de control y pagar el impuesto. Si no hay empleados, el empresario individual presenta informes de acuerdo con un esquema simplificado, solo al Servicio de Impuestos Federales, y solo una declaración de ingresos imputados. Además, no tiene que registrarse en los canales de telecomunicaciones, pero puede venir en persona y entregarlo.

Si hay empleados, además de las autoridades fiscales, debe visitar la UIF y el FSS. Al tener asistentes, es improbable que la propiedad intelectual no tenga un contador, porque el papel y otros trabajos están aumentando.

La presentación de informes es importante antes del día 20 del mes siguiente a la presentación de informes. Y debe pagar antes del día 25 del mes siguiente al informe.

Tal vez, a primera vista, todo esto parece triste y aterrador. Pero una vez que lo descubra, puede ahorrar no solo en los servicios de un contador, sino también en los pagos al presupuesto. ¡Y deje que su negocio prospere!