PIT es el principal tipo de impuestos directos. Se calcula como un porcentaje del ingreso total de un individuo después de la deducción de los gastos realmente confirmados. A continuación, consideramos aspectos relacionados con el impuesto sobre la renta personal: cuál es el objeto de la tributación del impuesto sobre la renta personal, cómo se calcula el impuesto, los tipos de tasas, etc.

Ayuda

El descifrado del impuesto sobre la renta personal en diferentes fuentes puede diferir, pero la interpretación "impuesto sobre la renta personal" se encuentra con mayor frecuencia. En la legislación rusa, el sistema de pago del impuesto sobre la renta personal está regulado por el Código Fiscal. Esta cantidad se retiene de todas las personas que reciben ingresos oficiales de los objetos del impuesto sobre la renta personal, reconocen las siguientes categorías:

- Salario

- Premios

- Ingresos por la venta de bienes.

- Compensación por actividad intelectual.

- Ganar la lotería y otros regalos.

- Pago en hojas de incapacidad temporal.

Vale la pena señalar que el impuesto sobre los ingresos mencionados no es pagado por los propios individuos, sino por las instituciones de las que se recibió. La única excepción son los ingresos recibidos en especie.

Interesante! Cualquier ciudadano puede averiguar de forma independiente el monto del impuesto solicitando un certificado al empleador en forma de impuesto sobre la renta 2-personal.

Contribuyentes

El Código Tributario de la Federación de Rusia estipula que todas las personas se dividen en dos categorías de contribuyentes de impuestos personales:

- Residentes de la Federación Rusa.

- No residentes de la Federación de Rusia que se benefician de fuentes registradas en Rusia.

Estos estados utilizados en los impuestos no están asociados con la presencia de ciudadanía en una persona o su residencia continua, sino con la duración de la estadía real en la Federación Rusa durante 12 meses consecutivos. En otras palabras, incluso los ciudadanos de nuestro estado pueden no estar comprendidos en la definición de residente si, durante los últimos 12 meses seguidos, han estado en su tierra natal por menos de 183 días. Mientras que los extranjeros, por el contrario, pueden convertirse en residentes fiscales si pasaron 183 días o más en Rusia en los últimos 12 meses. Pero en este caso, es importante tener en cuenta las normas de los protocolos internacionales para excluir la doble imposición.

Estado del contribuyente

La carta del Ministerio de Finanzas No. 03.05.01.04 / 120 del 3 de mayo de 2005 indica que el estado de un residente fiscal de la Federación Rusa se asigna independientemente de la ciudadanía del individuo y las circunstancias por las cuales reside en el territorio de nuestro estado.

La confirmación del estado fiscal del pagador se realiza en los siguientes casos:

- Al final de la tenencia de un ciudadano extranjero o una persona que no tiene la ciudadanía rusa en el año en curso.

- Por un período de tiempo que comienza después de 183 días de estadía en el territorio de Rusia de un ciudadano extranjero o ruso, así como de una persona que no tiene ciudadanía.

- El día de la partida de un ciudadano ruso a una residencia permanente ubicada en el extranjero en el año calendario actual.

Un extranjero que se encuentra temporalmente en el territorio de Rusia es una persona que se queda en el país con una visa emitida o de una manera que no implica obtenerla, un ciudadano que no ha recibido un permiso de residencia, así como una decisión sobre la residencia temporal.

El documento principal que determina el estado de un extranjero temporalmente en Rusia es una tarjeta de migración, que almacena toda la información personal sobre él, además, controla la duración de su estadía. Los extranjeros que residen permanentemente en Rusia se consideran personas que recibieron un permiso de residencia.

Lo que se requiere para confirmar el estado

Puede obtener la confirmación del estado del contribuyente del impuesto sobre la renta personal exclusivamente en la Oficina de Asociación Internacional e Intercambio de Información del Servicio de Impuestos Federales de la Federación de Rusia, los documentos se aceptan en una "ventanilla única". Entonces, considere qué documentos se requieren para esto:

1. Una solicitud escrita de forma gratuita con la siguiente información:

- El período de tiempo durante el cual es necesario obtener la confirmación del estado de un residente fiscal de la Federación de Rusia.

- Nombre del país donde se encuentra el Servicio de Impuestos, que requiere esta confirmación.

- Las iniciales y direcciones del solicitante de su residencia en ambos países.

- Número de teléfono para la comunicación.

- Descripción de los documentos adjuntos.

2. Fotocopias de documentos que argumentan que el contribuyente está haciendo un impuesto sobre la renta personal sobre un elemento imponible ubicado en otro país. Estos incluyen:

- Acuerdo / contrato.

- Resolución de la junta general de accionistas sobre el pago de dividendos.

- Invitación y otros documentos disponibles.

- Fotocopias de todas las páginas de pasaportes rusos y extranjeros.

- La tabla de cálculo del período temporal de permanencia en suelo ruso (en forma libre).

- Además, para las personas apátridas: una copia de un documento que confirma el hecho de la inscripción en el lugar de residencia en la Federación de Rusia.

- Además, para un empresario individual: una fotocopia de un documento en el registro con la Autoridad Tributaria certificada por un notario (el documento se considera válido por 3 meses), una fotocopia de un certificado de ingreso de datos en el registro estatal de empresarios.

Un documento que confirma el estado de un residente fiscal de la Federación Rusa se puede ejecutar de la siguiente manera:

- Ayuda en la forma establecida.

- Al certificar el formulario apropiado aprobado por la legislación de un estado extranjero.

En nuestro país, el régimen fiscal para los ingresos de un individuo depende únicamente del estado fiscal de un ciudadano, o más bien, es un residente fiscal de la Federación de Rusia o no. Como descubrimos anteriormente, este factor no está determinado por la ciudadanía o la nacionalidad. Esta división es aceptada en todo el mundo, ya que le permite establecer diferentes procedimientos de impuestos para residentes y no residentes.

Objeto de imposición

El objeto de imposición del impuesto sobre la renta personal se considera el beneficio que recibió una persona durante el período de informe, es decir, un año calendario en forma monetaria e incondicional, incluida la ganancia material. Para los residentes, esto es todo el ingreso derivado tanto en Rusia como fuera del estado. Para las personas que no son residentes del objeto del impuesto sobre la renta personal, solo se consideran las ganancias recibidas de fuentes registradas en Rusia.

Una lista clara de los ingresos recibidos de fuentes rusas y extranjeras se prescribe en el artículo 208 del Código Tributario, que también detalla todos los criterios que reflejan los tipos de estos ingresos. Los ingresos incluyen todos los cargos por la implementación del trabajo y otras actividades, los beneficios de la venta, así como otros usos de la propiedad (por ejemplo, alquilar una casa o departamento), pagos de seguros, dividendos, etc.

Base imponible

La base imponible del impuesto sobre la renta personal es un reflejo de las ganancias del contribuyente en efectivo. Al calcular la base impositiva, todos los ingresos del contribuyente personal se tienen en cuenta tanto en forma material como en especie. En palabras simples, este es el salario antes de retener la cantidad del impuesto sobre la renta personal (el descifrado se da al principio).

Además, los beneficios materiales están incluidos en la base imponible. Solo aquellos montos que se deducen por decisión del tribunal u otras autoridades competentes del contribuyente del impuesto sobre la renta personal para el objeto de los impuestos no se incluyen allí, la base imponible en este caso se reduce por el monto de tales deducciones.

El monto del impuesto depende de la tasa, expresada como un porcentaje. El valor básico es del 13%, pero antes de realizar los cálculos, es necesario establecer el tipo de ingreso y la tasa correspondiente. Entonces, ¿cuáles son las tasas de interés sobre los impuestos?

- Nueve por ciento: esta tasa se acepta para tales tipos de ganancias como dividendos (hasta 2015), intereses sobre bonos con compensación hipotecaria emitidos antes de principios de 2007, ganancias de los fundadores de la regulación de fideicomisos con cobertura hipotecaria, adquiridas en base a certificados hipotecarios (siempre que fueron recibidos antes de principios de 2017). Los códigos en el certificado de impuesto sobre la renta personal son los siguientes: 1010, 1011 y 1110.

- Trece por ciento: a esta tasa, el impuesto se calcula sobre los ingresos recibidos por un residente fiscal en actividades laborales de fuentes ubicadas tanto en Rusia como en el extranjero.

- Quince por ciento: se utiliza para calcular el impuesto sobre los ingresos personales de los dividendos recibidos por los no residentes fiscales de fuentes registradas en Rusia.

- Treinta por ciento: a esta tasa, se calcula el impuesto sobre la renta de los no residentes, con la excepción de ciertos objetos del impuesto sobre la renta personal: dividendos de la participación en el capital en el trabajo de empresas rusas, pagos por actividades realizadas bajo la patente, salarios de especialistas extranjeros altamente calificados, pagos por la actividad laboral de los refugiados y personas quienes recibieron asilo temporal en Rusia.

- El treinta y cinco por ciento es la tasa impositiva utilizada para calcular la cantidad de retención de premios y premios de lotería, de ingresos por intereses en depósitos con instituciones financieras, de cantidades ahorradas en intereses de préstamos, de honorarios por usar fondos de participantes en cooperativas de consumidores de crédito, así como de intereses en préstamos otorgados a cooperativas agrícolas.

Qué impuesto no se paga

El impuesto sobre la renta personal no está sujeto solo a ciertas acumulaciones:

- Beneficios emitidos por el estado.

- Devengos de pensiones pagados por el estado a personas que han alcanzado la edad de jubilación.

- Pagos de compensación legislativa.

- Pensión alimenticia.

- Asistencia financiera cuando un niño nace hasta 50 mil rublos, el impuesto se deduce del monto superior y se transfiere.

- Ingresos por la venta de propiedades de más de tres años.

- Ingresos recibidos en forma de herencia Ingresos recibidos como obsequio de los parientes o familiares más cercanos.

- Otros tipos de ingresos prescritos en el capítulo 23 del Código Tributario.

Cómo calcular el impuesto sobre la renta personal

Antes de continuar con el cálculo del monto del impuesto sobre la renta personal, debe consultar el Código Fiscal. El artículo No. 225 describe este proceso en detalle con todos los matices existentes. Dice que el impuesto se calcula como un porcentaje de la base impositiva que es apropiada para la tasa impositiva. Entonces, ¿cómo calcular el impuesto sobre la renta personal sobre el monto? La fórmula es la siguiente:

Impuesto sobre la renta personal = tasa de base imponible * para este tipo de impuesto.

Aquí hay una muestra de cálculo del impuesto sobre la renta personal sobre el salario:

Los ingresos del empleado durante el último mes ascendieron a 54 mil rublos, no se proporcionan deducciones para él. Calculamos el impuesto a una tasa aprobada por la legislación del 13%, es decir, resulta que el contador acumulará el impuesto sobre la renta personal por el monto total de ingresos.

Impuesto sobre la renta personal = 54,000 * 13% = 7,020 rublos.

Esta cantidad se deducirá del salario del empleado.

Procedimiento de cálculo y condiciones de pago del impuesto sobre la renta personal

El procedimiento de cálculo de impuestos es el siguiente:

- Defina todos los ingresos del último año para el que se proporciona el impuesto. Supongamos que este es el salario antes del impuesto sobre la renta personal.

- Defina la tasa impositiva establecida para cada tipo de ingreso.

- Determine la base impositiva para el impuesto sobre la renta personal para un año calendario.

- Calcular el impuesto sobre la renta personal.

- Calcular el impuesto sobre la renta personal.

En algunos casos, las organizaciones calculan el impuesto sobre la renta personal a partir del "reverso", es decir, saben exactamente cuánto debe recibir el empleado en sus manos y se basan en él. Y de la misma cantidad determinan qué salarios se deben indicar en el acuerdo laboral. Esto solo se puede hacer si el empleado no tiene ninguna deducción.Para calcular el impuesto sobre la renta personal del "reverso", use la siguiente fórmula:

Impuesto sobre la renta personal = ingreso del empleado recibido por él * tasa impositiva / 100%.

Este esquema también se llama la fórmula para calcular el impuesto sobre la renta personal sobre el monto en cuestión.

Términos fiscales

De acuerdo con las reglas establecidas, es necesario transferir el impuesto el mismo día en que se realizó el cálculo del individuo, el máximo para el día siguiente. El plazo específico para el pago del impuesto sobre la renta personal depende del tipo de ingreso, puede familiarizarse con estos datos a continuación.

- ¿Una de las preguntas más comunes sobre cuándo transferir el impuesto sobre la renta personal de un salario? La transferencia debe hacerse el día después de la liquidación.

- El impuesto sobre el recibo de los beneficios materiales también se transfiere al día siguiente después del pago de los siguientes ingresos en efectivo.

- Ingresos en especie.

- El monto del impuesto sobre la renta personal se transfiere al día siguiente.

- Los ingresos del empleado en comisión de servicio. El impuesto se paga el 1 del mes siguiente en que se aprobó el informe de gastos a la devolución del empleado.

- Beneficios y pago de vacaciones. El impuesto sobre la renta personal se transfiere el último día de este mes cuando el empleado recibió el pago.

Si el día de pago de impuestos cae en un fin de semana o feriado calendario, se transfiere al día laborable prioritario.

Importante! Para el pago tardío de impuestos se imponen multas. Tenga cuidado con la designación del estado del pagador al pagar una multa en el impuesto sobre la renta personal.

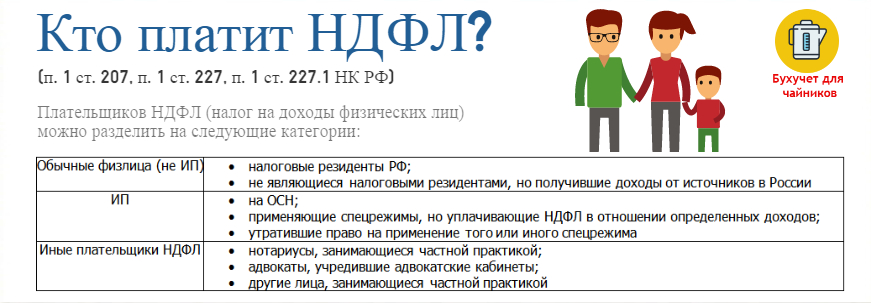

¿Quién debe pagar impuestos?

Una de las principales preguntas de las personas es: "¿Quién debe calcular y enumerar el impuesto sobre la renta personal?".

En la mayoría de los casos, el agente fiscal está completamente involucrado en este tema, pero esto se aplica solo a los ciudadanos empleados oficialmente. ¿Quién llega por ellos como agente fiscal? Estas son empresas y empresarios individuales que pagan a sus empleados salarios y otras acumulaciones.

Las categorías restantes de contribuyentes de impuestos personales pagan impuestos, incluyen:

- Empresarios individuales.

- Abogados, notarios y otras personas dedicadas a la práctica privada.

- Ciudadanos que recibieron remuneración no de agentes fiscales.

- Individuos que se benefician después de la venta de propiedades.

- Los residentes de la Federación de Rusia que reciben ingresos de fuentes emitidas fuera de las fronteras de la Federación de Rusia.

- Ciudadanos de cuyos ingresos el agente fiscal no pudo deducir el impuesto sobre la renta personal.

- Personas que ganan la lotería y otros juegos arriesgados.

- Herederos de autores e inventores, perciben ingresos en forma de remuneración.

- Individuos que han recibido ganancias por donación.

Declaración de impuestos

Las categorías de ciudadanos enumerados anteriormente deben declarar rigurosamente sus propios ingresos. Esto se hace completando y presentando una declaración de impuestos en forma de 3-NDFL.

Es necesario presentar informes en forma de 3-NDFL (consulte a continuación para saber cómo completarlos) en la sucursal del Servicio de Impuestos en el lugar de residencia o lugar de estadía dentro del plazo aprobado por la Legislación o, más precisamente, a más tardar el 30 de abril de 2018.

El procedimiento para presentar una declaración de impuestos sobre la renta de 3 personas en 2018

Según la legislación, la presentación de informes en forma de 3-NDFL se puede completar de dos maneras:

- En papel

- En forma electrónica

Hay varias opciones para enviar documentos a la oficina de impuestos:

- Entregar en persona o por medio de una persona autorizada a la oficina de impuestos en el lugar de registro.

- Enviar por correo con recibo de entrega e inventario.

- Enviar a través de canales de telecomunicaciones.

Al completar un documento a mano, puede usar solo tinta negra y azul, la presencia de correcciones y manchas en la declaración es inaceptable.

Cómo completar el impuesto sobre la renta 3-personal: cambios

En 2018, el formulario de declaración ha sufrido algunos cambios, la nueva edición establece lo siguiente:

- Capítulo 2 - Cálculo de la base imponible y el monto del impuesto sobre las ganancias gravadas a una tasa del 001%.

- Página "B" - Beneficio de fuentes registradas en el extranjero, gravadas con una tasa del 001%.

- Página "D2" - Cálculo de las retenciones de impuestos a la propiedad sobre los ingresos de la venta de la propiedad.

- Página "E1" - Cálculo de las deducciones fiscales estándar y sociales.

- Página "E2" ”- Cálculo de deducciones de impuestos sociales.

- Página "G" - Cálculo de deducciones fiscales profesionales.

Como puede ver, no ha habido cambios fundamentales en el documento: algunas páginas se han intercambiado o combinado en una sola, se ha agregado un párrafo que ayuda al inspector de impuestos a comprender que el solicitante es un pensionista y más.

A qué presupuesto se paga el impuesto sobre la renta personal

Y la última pregunta formulada tanto por los empleados del departamento financiero como por los propios individuos, en qué presupuesto transferir el impuesto sobre la renta personal, es decir, ¿es un impuesto regional o federal?

En el artículo 13 del Código Tributario de la Federación Rusa se encuentra un registro cerrado de impuestos y tasas federales, donde se indica el impuesto sobre la renta personal. En consecuencia, el impuesto sobre la renta personal se considera federal.