Los empresarios pueden elegir independientemente qué régimen fiscal aplicarán durante su trabajo. Si es necesario, pueden cambiar el sistema, lo que requiere una notificación del Servicio de Impuestos Federales. Muy a menudo, se requiere una transición de STS a UTII, y a menudo, por el contrario, los empresarios individuales quieren usar un sistema simplificado en lugar de una imputación. El proceso debe llevarse a cabo teniendo en cuenta numerosas reglas. Para esto, la actividad del emprendedor en sí misma debe cumplir con los requisitos del régimen seleccionado.

Los matices de los modos.

USN y UTII son modos especiales simplificados utilizados por empresarios que trabajan en diferentes campos. El uso de cualquiera de los sistemas anteriores es posible inmediatamente después del registro de la empresa o desde el comienzo del nuevo año.

Para trabajar en modos especiales, se requiere que el propio emprendedor y el campo de trabajo elegido cumplan ciertos requisitos. La transición a cualquier sistema debe ser oficial, por lo tanto, los SP están obligados a transmitir notificaciones relevantes al Servicio Federal de Impuestos. El documento se transmite dentro de los 5 días a partir del momento en que comienza el trabajo bajo el nuevo régimen.

UTII específicos

Este modo se considera único y fácil de usar. Solo puede ser utilizado por empresarios que trabajan en ciertas áreas de actividad, que incluyen servicios domésticos, transporte por carretera u otro trabajo estándar.

Al calcular el impuesto, se tienen en cuenta el indicador físico y la rentabilidad potencial del negocio. Al usar este sistema, no es necesario calcular y pagar otros impuestos.

Características de la USN

Este sistema fiscal también se considera bastante demandado. Se presenta en dos formas, por lo que el impuesto se puede calcular a partir de la ganancia neta o el ingreso total. En el primer caso, el 15% se cobra por la diferencia entre ingresos y gastos. Si todo el dinero proveniente del negocio actúa como base impositiva, solo se les cobrará el 6%.

De acuerdo con este sistema, se requiere presentar anualmente una declaración, así como pagar los pagos anticipados de impuestos durante el año.

¿Cuándo puedo cambiar de UTII a STS?

Los empresarios pueden decidir independientemente qué modo utilizarán, por lo tanto, los empleados del Servicio de Impuestos Federales no pueden obligarlos a trabajar en ningún sistema. La transición de UTII a STS en 2018 está sujeta a los requisitos de:

- si él desea voluntariamente llevar a cabo este proceso de PI, entonces la transición está permitida solo desde el comienzo del próximo año, para lo cual es necesario enviar una notificación al Servicio de Impuestos Federales a fines de diciembre;

- si la actividad deja de cumplir con los requisitos de UTII, o la capacidad de usar este sistema se cancela en la región, entonces se permite la transición desde el comienzo del próximo mes;

- algunos empresarios combinan regímenes, por lo que si se superó el indicador físico de UTII durante el año, por lo tanto, es imposible seguir usando este modo, la actividad se transferirá automáticamente al sistema tributario simplificado y no es necesario enviar una notificación al Servicio Federal de Impuestos.

Si se violan los requisitos de la transición, el empresario será responsable administrativamente. Además, los empleados del Servicio de Impuestos Federales volverán a calcular y cobrarán una multa. Las condiciones para la transición de UTII a STS son estándar y están consagradas en la ley, pero las autoridades locales pueden hacer ciertos ajustes de forma independiente a este proceso.

¿Qué documentos se necesitan para cambiar al sistema tributario simplificado?

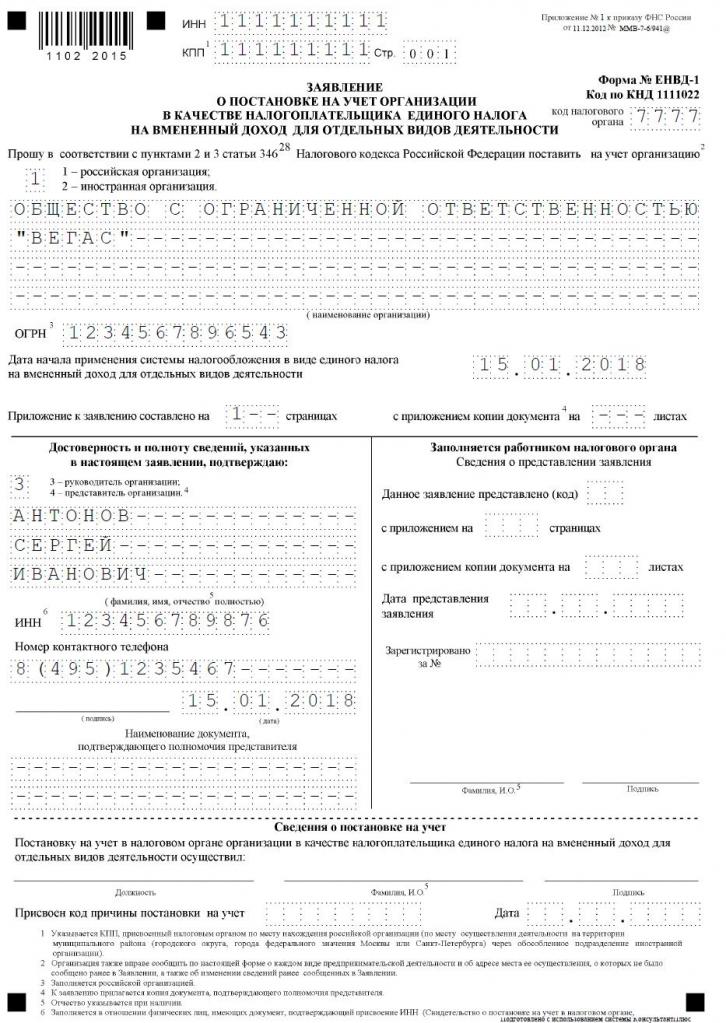

Si decide trabajar en el sistema impositivo simplificado, se requerirán algunos documentos para cambiar de UTII al sistema impositivo simplificado.Estos incluyen documentos:

- notificación directa de la transición al sistema tributario simplificado en el formulario No. 26.2-1;

- una declaración sobre la base de la cual el empresario se da de baja como contribuyente para el ingreso imputado de acuerdo con el formulario UTII-3.

Redactar estos documentos no es difícil. A continuación se encuentra una aplicación de muestra para la transición de UTII a STS.

¿Cuándo necesito transferir documentos sobre la transición al sistema tributario simplificado?

El procedimiento se realiza solo después de la preparación de los documentos necesarios. Los términos para la transición de UTII a STS son estándar, por lo tanto, los contribuyentes consideran las siguientes reglas:

- si se planea una transición voluntaria, la notificación al Servicio de Impuestos Federales se transmite hasta el 31 de diciembre del año en curso, lo que permite el uso de un sistema simplificado al calcular los impuestos desde el comienzo del próximo año;

- la solicitud de transferencia debe presentarse durante la transición voluntaria dentro de los 5 días, por lo tanto, antes del 5 de enero, el documento debe presentarse al Servicio de Impuestos Federales;

- si la transición es forzada, porque la UTII se canceló en la región o los indicadores físicos no cumplen con los requisitos del régimen, la notificación se transmite dentro del próximo mes, pero la solicitud debe presentarse al Servicio de Impuestos Federales dentro de los 5 días a partir del momento en que el IP dejó de ser contribuyente imputado

La violación de estos requisitos es un delito administrativo. Por lo tanto, si el momento de la transición de UTII a STS no se cumple, entonces el empresario tendrá que pagar una multa significativa.

¿Dónde se envía la documentación?

Si planea cambiar el régimen fiscal, este proceso debe llevarse a cabo oficialmente. La transición de IP de UTII a STS requiere la transferencia de una solicitud y notificación al departamento del Servicio de Impuestos Federales, donde está registrado el empresario.

Si, al trabajar en UTII, se tuvo en cuenta el tamaño de los locales comerciales, se selecciona el Departamento de Servicio de Impuestos Federales en la ubicación de esta propiedad inmobiliaria para presentar documentos.

Reglas para la transición a UTII

La transición de UTII a STS no siempre es necesaria. Muchos empresarios no saben cómo y no quieren tener en cuenta los costos de sus actividades, por lo que el uso de ingresos imputados se considera más beneficioso para ellos. Por lo tanto, a menudo es necesario comenzar a trabajar en UTII, pero para esto la actividad seleccionada debe ser adecuada para este modo.

La transición de STS a UTII se considera un proceso estándar, pero se tienen en cuenta algunas reglas:

- no será posible completar este proceso dentro de un año para un tipo de actividad, por lo tanto, el procedimiento solo se puede realizar a partir del año siguiente, para lo cual es necesario presentar una solicitud de transferencia al ingreso imputado hasta el 15 de enero;

- Si un empresario abre una nueva área de trabajo en la que prefiere calcular el impuesto sobre la base de UTII, puede solicitar este régimen en cualquier época del año, después de lo cual simplemente combinará los dos sistemas;

- Si un empresario individual es un contribuyente bajo el sistema impositivo básico, puede presentar una solicitud para cambiar a ingresos imputados en cualquier momento, ya que la legislación no contiene ninguna prohibición sobre este proceso.

A menudo, los empresarios necesitan combinar varios modos a la vez. En tales condiciones, debe comprender correctamente qué gastos se relacionan con un tipo particular de actividad.

¿Cómo solicitar la transición a UTII?

Para usar este sistema tributario, inicialmente un emprendedor necesita conocer algunos puntos:

- si el trabajo sobre ingresos imputados está permitido en la región específica donde reside y trabaja el individuo;

- si la dirección elegida en el negocio es adecuada para las actividades permitidas de imputación;

- si el emprendedor ha organizado oficialmente más de 100 empleados.

Si se cumplen estas condiciones, se puede implementar el procedimiento correcto para la transición de STS a UTII. Para esto, es importante elaborar una solicitud de baja como pagador del sistema tributario simplificado. Se le envía una notificación de que el empresario individual está comenzando a trabajar como pagador de ingresos imputados.

Los documentos se presentan en el lugar de actividad directa. A menudo, un emprendedor está oficialmente registrado en una ciudad y trabaja en otra región. En tales condiciones, es necesario presentar documentación al departamento del Servicio de Impuestos Federales, donde se realiza la actividad empresarial. Una excepción será el comercio, que es entrega o entrega, y también incluye transporte por carretera o publicidad en diferentes modos de transporte. En tales condiciones, es necesario presentar documentos en el lugar de registro de la IP.

Dentro de los 5 días posteriores a la transferencia de la solicitud, puede recibir un aviso del Servicio de Impuestos Federales de que el empresario individual se registró como pagador de ingresos imputados. Es aconsejable solicitar este documento para que el emprendedor tenga evidencia de trabajo oficial en el régimen seleccionado. El documento indica la fecha en que se realizó la transición.

¿Es posible combinar modos?

La transición de STS a UTII no siempre es necesaria, ya que si un emprendedor trabaja en varios tipos de actividades, puede combinar varios sistemas. Esto no está prohibido por la ley.

Los ingresos imputados solo pueden aplicarse a ciertos tipos de actividades. Un modo simplificado se puede aplicar a otras direcciones. Es importante con esta combinación mantener correctamente una contabilidad separada. Para determinar la base impositiva del sistema impositivo simplificado, no está permitido utilizar los ingresos recibidos de las actividades para las cuales se calculan los ingresos imputados.

¿Cómo se calcula el impuesto imputado?

Si hay una transición del sistema tributario simplificado a la UTII, entonces el empresario debe comprender cuidadosamente cómo se calcula y paga el impuesto correctamente. Para esto, se tienen en cuenta diferentes indicadores:

- ingreso imputado representado por la rentabilidad potencial de la dirección de trabajo elegida, y este indicador es determinado por las autoridades;

- se tiene en cuenta un indicador físico, que puede representarse por el área del piso de negociación o el número de asientos de pasajeros en un automóvil o autobús;

- el coeficiente deflactor y el factor de corrección se incluyen en el formulario, y estos valores los determina cada ciudad por separado, para lo cual se tiene en cuenta la condición económica de la región y otros factores;

- tasa de interés igual al 15%.

Los principales indicadores se pueden obtener del Servicio de Impuestos Federales, por lo que el empresario solo hace un indicador físico de su actividad en la fórmula.

¿Es posible reducir la cantidad de impuestos?

Al elegir UTII o STS, los empresarios pueden confiar en una reducción en la base imponible debido a las primas de seguros.

Si un empresario individual no tiene trabajadores oficialmente empleados, puede reducir la base impositiva en un 100% de las contribuciones enumeradas por sí mismo a varios fondos estatales. Si hay especialistas contratados, la base se reduce solo en un 50% de las contribuciones pagadas.

Términos fiscales

Si se elige UTII, los pagos bajo este régimen deben pagarse trimestralmente antes del día 25 del mes siguiente al final del trimestre. Además, hasta el día 20 de estos meses, deberá presentar cada trimestre de la declaración.

Según el sistema impositivo simplificado, los pagos anticipados se realizan cada trimestre. Los fondos deben transferirse antes del día 25 del mes siguiente al final del trimestre. Al final del año, las FE deben pagar el impuesto final hasta el 30 de abril del año siguiente. Para las empresas, la fecha límite para pagar impuestos y presentar una declaración es el 31 de marzo. Según el sistema tributario simplificado, los empresarios presentan una declaración una vez al año hasta el 30 de abril.

Pros y contras de UTII

La transición a la imputación es requerida por muchos empresarios, ya que este modo tiene muchas ventajas:

- la carga tributaria se reduce, ya que no es obligatorio pagar muchas tarifas;

- el pago no depende de los ingresos recibidos, por lo que a menudo es realmente bajo con una alta rentabilidad del negocio;

- es posible reducir la base imponible debido a las primas de seguros;

- En algunas regiones, los factores de reducción se utilizan para reducir la carga tributaria de los contribuyentes.

Pero este sistema tiene algunas desventajas, debido a que los empresarios a menudo eligen el sistema tributario simplificado. Se requiere la presentación de documentos para la transición de UTII debido al hecho de que si no hay actividad durante algún tiempo, el impuesto imputado aún se paga, ya que es imposible presentar una devolución cero. Incluso si un empresario individual recibe una pérdida de las operaciones, no puede reducir el pago.

Por lo tanto, cada emprendedor evalúa independientemente qué modo es beneficioso para la dirección de trabajo elegida.

Conclusión

La transición de un régimen a otro debe llevarse a cabo oficialmente. Para este fin, el Servicio de Impuestos Federales debe transmitir declaraciones y notificaciones relevantes.

Muy a menudo, los empresarios eligen entre impuestos imputados o tratamiento fiscal simplificado. Cada sistema tiene pros y contras. La transición es posible dentro de un año o desde el comienzo del próximo año, para lo cual se tiene en cuenta si el proceso es voluntario u obligatorio. Los emprendedores pueden combinar estos modos, para lo cual es necesario mantener correctamente registros separados.